记者|梁怡

士兰微(600460.SH)的控股股东士兰控股在资本市场有所动作。

近日,杭州视芯科技股份有限公司(简称:视芯科技)递交创业板上市材料,公司专注于显示系统领域相关集成电路的设计、研发和销售,目前主要产品为LED显示驱动芯片。

借助士兰控股、士兰微的加持,2019年-2021年(报告期内)公司的营业收入稳步增长,分别为0.86亿元、1.58亿元、2.33亿元,净利润分别为2012.52万元、-6764.15万元、8492.48万元,其中2020年亏损系由1.06亿元的股份支付造成。

目前视芯科技的整体营收规模、研发水平弱于同行,66人又能否撑起22.5亿元的估值?此外公司的募投项目也颇有意思,处处透露研发,但近一半的募资额用于买地搞建设。

士兰控股再造一芯片公司

视芯科技成立仅6年有余,但背后的资本却并不简单。

2016年7月8日,士兰控股、海慕和、士兰微、赵建东和应晓共同出资设立视芯有限,注册资本400万元。其中士兰控股出资112.73 万元、海慕和出资220 万元、士兰微出资24万元、 赵建东出资31.13万元、应晓出资12.14万元。

需要说明的是,海慕和在最初成立时,系作为持股平台设立,其合伙人既包括公司员工,也包括看好视芯有限未来发展的自然人池映皎、侯红霞。根据海慕和设立时签订的协议,海慕和的对外投资事项须经士兰控股和普通合伙人共同同意,且士兰控股可以决定普通合伙人和有限合伙人之间的转变。

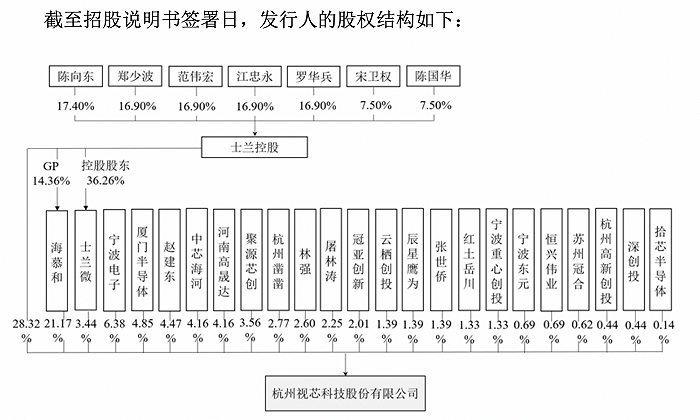

IPO前,视芯科技的控股股东为士兰控股,实际控制人为陈向东、郑少波、范伟宏、江忠永、罗华兵、宋卫权和陈国华,前述7人合计控制52.93%的股份。

因此,视芯科技的成立可以说是士兰控股的又一资本布局。

天眼查显示,士兰控股的投资版图甚广,其直接持股18家公司,9家处于控股地位。其中士兰控股持股85%的杭州士兰创业投资有限公司更是投资了多家公司,涉及监控安防、通讯科技、移动游戏、生物医药等领域。

而被人熟知的必然是士兰微。截至今年3月31日,士兰控股直接持有士兰微5.14亿股,占总股本36.26%。

士兰微和视芯科技有何关联?

其一,视芯科技的多名董监高及核心人员曾有或正在士兰微的任职经历。

视芯科技的董事宋卫1997年9月至今任职于士兰微,现任监事会主席、设计所所长;董事陈国华1997年9月至今任士兰微监事;董事副总经理、产品经理张世侨2007年7月至2020年11月任杭州士兰微电子股份有限公司资深产品经理;监事会主席、职工代表监事、研发总监陈日仪2009年7月至2016年6月任杭州士兰微电子股份有限公司系统设计师。

其二,视芯科技的成立实为士兰微业务布局的延伸。

士兰微系IDM模式的综合半导体产品公司,涵盖了从芯片设计、晶圆制造、封装测试到销售的一体化业务模式,主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类。

2021年士兰微营业总收入71.94亿元,其中发光二极管产品收入为7.08亿元,所涉及的LED产品业务主要系LED灯珠业务和LED照明驱动芯片,而视芯科技则从事LED显示驱动芯片,2021年收入为2.33亿元。

据悉,LED灯珠和LED显示驱动芯片属于构成LED显示屏中的不同电子器件。LED 灯珠属于发光器件,主要功能系用于发光,属于发光二极管;而LED显示驱动芯片的主要功能系通过高精度的电流控制LED灯珠的发光亮度、色彩,实现文字、图像和视频的显示,属于集成电路。

其三,借助业务布局的延伸,背靠士兰控股、士兰微可以为视芯科技“站台引流”。

LED灯珠和LED显示驱动芯片均应用于LED显示类终端产品,而LED显示模组的下游市场集中度较高。根据TrendForce数据,2020年全球LED显示屏市场份额前十名的企业分别是利亚德、洲明科技、强力巨彩、达科电子、海康威视、三星电子、艾比森、高科电子、上海三思和大华股份,合计占据超过六成的市场份额。

报告期内,视芯科技的前五大客户主要为强力巨彩、利亚德、海康威视等,销售金额分别为6044万元、1.37亿元和2.12亿元,占当期营业收入的比例分别为70.57%、86.72%和91.05%。值得一提的是,公司产品还应用于2022年北京冬奥会开幕式、2021年央视春晚等重大赛事、活动上。

据招股书披露,视芯科技与士兰微存在客户重叠的情形。2019年-2021年,视芯科技对共同客户的主营业务收入分别为0.56亿元、0.74亿元以及1.10亿元,占比分别为65.37%、46.68%以及47.25%;同期士兰微对共同客户的主营业务收入分别为1.99亿元、1.46亿元以及2.51亿元,占比分别为6.54%、3.56%、3.62%。

但值得注意的是,士兰微的占比较低原因在于其与整个主营业务收入相比,如果单论发光二极管产品的收入,占比将会大幅提高。

66人撑起22.5亿估值?

视芯科技的行业地位并不低。

根据TrendForce数据,2021年全球LED显示驱动芯片营收排名前六的厂商分别为集创北方、聚积科技、明微电子(688699.SH)、富满微(300671.SZ)、德普微和视芯科技,合计市场占有率近95%。 其中,视芯科技的市场占有率为5.5%,市场排名第6。

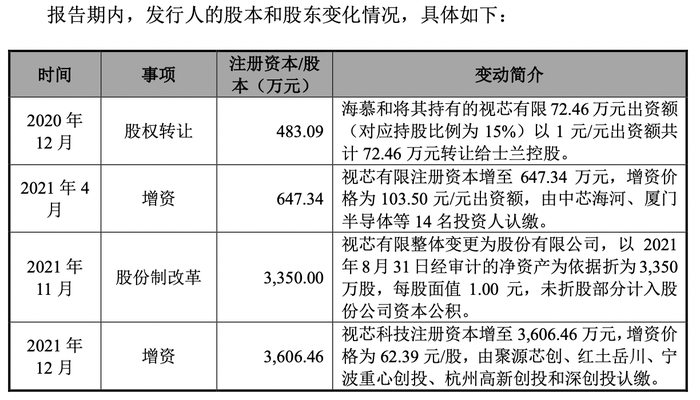

同年视芯科技也迎来2轮外部融资。

但界面新闻记者注意到,两轮增资价格差异较大,而视芯科技也未在招股书中披露具体原因,因此该事项或将在问询阶段被监管提问。

根据最后一次融资情况,公司的估值为22.5亿元,而截至2021年底,公司员工总数仅66人,其中公司研发人员47名,占比为71.21%。

2021年同行富满微公司研发人员高达450名,占比为47.97%,公司总市值140.56亿元;明微电子研发人员为283名,占比为42.11%,公司总市值80.47亿元。

那视芯科技的研发能力到底如何?

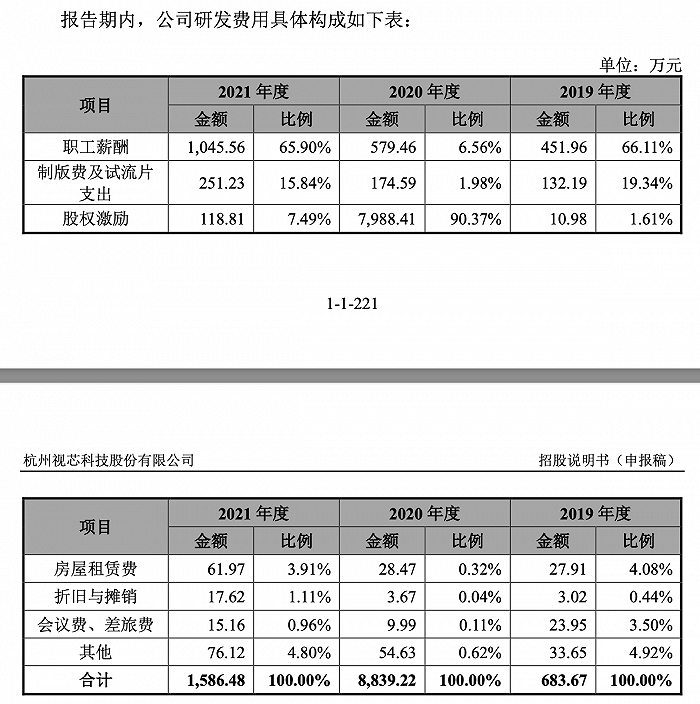

报告期内,公司的研发费用分别为683.67万元、8839.22万元及1586.48万元,研发费用率分别为7.98%、55.95%和6.81%。但实际上,2020年高昂的研发费用充满“水分”,其中股权支付费用就高达7988.41万元。

剔除股份支付后,报告期内视芯科技的研发费用率分别7.85%、5.39%、6.30%,而公司选择的可比同行(富满微、明微电子、格科微(688728.SH))均值为8.38%、7.92%、9.06%。

与此同时,视芯科技的研发人员待遇还不如销售人员,报告期内公司的研发人员年均薪酬(万元/人)分别为18.13、18.90、24.17,而同期销售人员年均薪酬(万元/人)分别为26.42、27.86、50.06。

根据明微电子2021年年报,公司在Fabless经营模式上,适当向下游延伸,自建封测厂,配备封测技术人员。由于封测工艺研发要求低于芯片设计研发要求,且封测技术人员任职于山东潍坊和安徽铜陵,当地薪酬水平整体较低。剔除此因素影响,2021年明微电子芯片设计研发人员平均薪酬31.14万元,远高于视芯科技。

另外,截至招股书签署日,视芯科技已取得境内专利23项,其中发明专利9项,取得境外专利1项。而2021年底富满微拥有专利138项,其中发明专利27项;明微电子拥有专利250项,其中发明专利126项。

不难看出,目前视芯科技的整体营收规模、研发水平弱于同行,66人又能否撑起22.5亿元的估值呢?

近一半募资买地搞建设

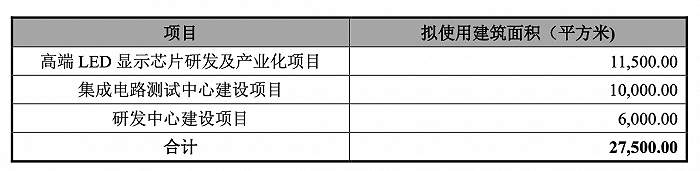

视芯科技本次IPO拟募资7.98亿元,其中3.54亿元用于高端LED显示芯片研发及产业化项目、1.72亿元用于集成电路测试中心建设项目、1.72亿元用于研发中心建设项目以及剩余1亿补充流动资金。

首先视芯科技真的缺钱吗?2021年公司的资产总额5.67亿元,流动资产占比99.27%,完全的轻资产运营模式,其中货币资金高达3.88亿元,归功于外部融资3.3亿元,同时资产负债率由50.91%的迅速下滑至9.90%,并无外债负担,流动比率也由1.94增长至10.04。

二是视芯科技募投项目处处透露研发,实则“圈钱”买地搞建设。

招股书显示,公司通过“高端LED显示芯片研发及产业化项目”新建27500平方米的研发及办公场地,另外两个项目不单独购置场地,在上述场地上开展,具体如下:

在3.54亿元的高端LED显示芯片研发及产业化项目中,其中用于建设投资的资金为1.94亿元,研发投入1.21亿元,后两个项目的建设投资金额分别为1.47亿元以及1.08亿元,合计总建设投资4.49亿元。

视芯科技此举拟往重资产模式发展。

此外,还需关注的是,视芯科技主要采用Fabless生产经营模式,专注于LED显示驱动芯片的研发设计,而将晶圆制造、封装、测试等其他环节通过委外方式完成,这也成为公司的成本来源。

然而此次集成电路测试中心建设项目实为主营业务产业链的拓展,聚焦于芯片测试,通过收集测试数据,掌握测试信息,及时发现测试问题或产品可能的品质问题,以便进行及时处理,实现产品品质的有效管控。

评论