文|互联网深度点评

我国的手机行业竞争极为激烈。

2011年末至2012年初,国内手机市场从功能机向智能机方向演进,国内智能手机市场进入增量市场阶段,中兴、魅族、小米、酷派等多家手机厂商崭露头角。

此后,国产手机厂商围绕渠道、产品、生态等多方面展开竞争,从“蓝海阶段”的“中华酷联”,到“红海”阶段的“百家争鸣”,再到“血海”阶段的“华米OV”,再到如今的“荣米OV”。

其中,头部品牌OPPO,这家脱胎于步步高的视听产品板块业务的手机企业,在国内手机市场厮杀至头部位置,在全球市份额也在前列。

据市场研究机构CINNO Research国内手机销量检测数据显示,2021年OPPO在国内市场智能手机销量达6440万部,市场份额20.5%,全年智能手机销量稳居第一;另据权威机构Gartner发布的2021全球智能手机销量数据显示,OPPO全球销量达到1.38亿台,位于2021全球市场出货量第四。

可以看出,OPPO这家从功能手机市场厮杀至今的企业,不是弱旅。但这并不意味着OPPO能高枕无忧,曾经在功能机时代盛极的诺基亚,不也没逃掉凋谢的命运。

面对如今竞争依旧激烈,且有些变幻不定的市场,OPPO有何机遇与挑战?

01 下行的行业

OPPO在手机行业位于头部,但手机行业整体已经处在下行期。

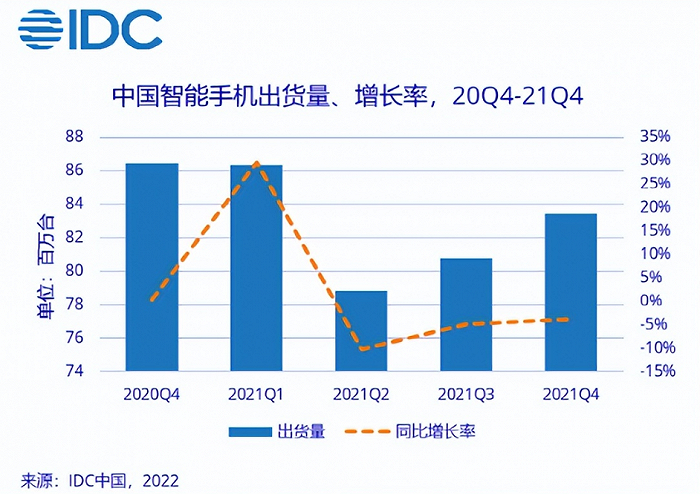

据IDC数据显示,中国智能手机出货量自2017年起就处于负增长状态,到了2021年才同比微涨1.1%,恢复正增长,但分季度可以发现,2021年二三四季度也均处在负增长状态。

从长期视角来看,国内智能手机市场早已触及天花板,且这一存量市场整体一直在下降。一部分原因是国内手机市场依托于我国的人口红利,人们由功能机转为智能机的增量需求转为智能机更换的存量需求后,智能手机市场也就随需求转变进入存量市场。

而近段时间,国内智能手机市场下滑更为明显。

据中国信通院发布的数据显示,2022年4月,国内市场手机出货量1807.9万部,同比下降34.2%;1-4月,国内手机总体出货量累计8742.5万部,同比下降30.3%。2022年前几个月国内手机出货量同比均处于下降态势。

以短期视角来看,尚可以把国内手机市场出货量下滑的一部分原因归结于不时出现的疫情。疫情的反复导致供给端受阻,不太乐观的经济局势导致需求端消费者储蓄意识增强,消费欲望降低,对于手机这种长期使用且非必须购买的商品,产生一定的影响。

另外,在长期的存量市场竞争中,手机行业发展也间接提升了消费者的换机周期。

一方面,在华为因美国制裁让出高端市场后,手机厂商向高端手机市场进军,提升了国内手机的平均价格,提升了消费者的换机成本。据市场调研机构Canalys报告显示,智能手机平均售价上涨10%。

另一方面,近两年高通设计、三星制作的骁龙888、8Gen1芯片拉垮,性能挤牙膏,能效比差,甚至被冠以“火龙”称号,导致近两年安卓旗舰机性能不强,较麒麟9000、骁龙865等提升不多,对消费者吸引不足,也间接延长了消费者的换机时间。

分析公司Counterpoint、Strategy Analytics分别发布数据称用户的平均换机周期超31个月、28个月,#年轻人越来越不愿意换手机#的话题也曾登上微博等社交平台热搜榜。

市场整体需求的下滑,是近些年手机市场的常态。

另外,在全球手机市场,由于疫情、部分地区军事冲突、通货膨胀等原因,情况也不容乐观。据IDC数据显示,2022年第一季度全球智能手机市场总出货量为3.141亿台,同比下降8.9%,环比下降13.33%。

中国智能手机前五大品牌一季度在中国的市场份额总计为87%,略高于一年前的86%。手机行业的头部效应还在持续,OPPO(包含一加)在今年一季度依旧稳居中国智能手机市场首位,但行业整体下行,对于头部手机企业来说也不是好消息。

在行业下行中,据CINNO Research报告显示,OPPO一季度销量同比下滑37.6%。另外,据外媒报道,OPPO已经通知供应商,未来几季度将砍单约两成。

02 消失的亮点

纵观OPPO的发展经历可以发现,这家企业有不少亮点。

比如在渠道方面,保障经销商利益,在线下深度下沉,手机店开遍国家大江南北;在产品方面,OPPO曾以相机、自拍等作为产品特色,率先推出VOOC闪充技术等;在营销方面,赞助综艺节目,插播电视广告,还有“充电五分钟,通话两小时”等经典案例。

不过,如今OPPO的亮点正在一点点消失。

渠道、营销等均建立在产品的基础上,产品是OPPO亮点消失的本源。

在主业方面,OPPO前期线下渠道优势很大,有足够的盈利空间来让利经销商,深度下沉,是建立在产品“低配高价”的基础上,利用了手机行业与线下消费者之间的信息不透明。

不过,随着手机行业存量市场竞争愈发激烈,以及线下触网人群越来越多,互联网提升了手机行业与消费者之间的信息透明度,人们不愿购买低配高价的商品。例如前几天上热搜的#华为贴牌手机销量惨淡#,搭载两年前的天玑1000+芯片卖3999元的“低配高价”占很大一部分原因。

OPPO的“低配高价”也被消费者诟病,成了OPPO品牌很长一段时间的负面标签。

在拓展线上渠道时,为经销商让利也进一步掣肘了线上渠道的发展。后续推出realme等针对线上渠道的性价比机型,才逐渐让OPPO摆脱“低配高价”的固有印象。

然而,部分产品帮助OPPO摆脱了“低配高价”的固有印象,但随着手机厂商们核心供应商无差异化,产品普遍创新不足,OPPO仍摆脱不了手机行业的同质化竞争。

在副业方面,OPPO布局生态产品太晚了。

2013年,雷军就洞察到物联网的趋势,选择用投资的方式,来布局生态链企业。华为于2015年底布局HiLink全场景智能家居生态,推进1+8+N战略。OPPO于2018年开启对IoT的探索,2019年确定为OPPO新发展阶段三大发力点之一,2020年3月才发布首款智能手表。

目前,OPPO的IoT产品品类少,仅有智能电视、耳机、智能手表、平板四个产品线。且据媒体报道,OPPO的IoT业务板块一直处在亏损状态。

而IoT产品品类的不足,也导致OPPO线下渠道的败退。IoT产品本身就重在体验,多品类IoT产品能为消费者带来更好的智能体验。相较于品类单一的OPPO线下店,人们更愿意逛品类齐全的小米、华为线下店。

同时,小米、华为线下店不仅占据了核心商圈,也下沉到县城。据小米公开信息显示,小米之家于去年十月底突破一万家,且县城覆盖率已超80%,覆盖2200个县城。

早期的手机主业成为品牌负面标签的来源,且掣肘线上渠道的拓展,如今的手机主业陷于同质化竞争。副业IoT业务的晚入局,也导致线下渠道优势败退。IoT是未来智能生活的一大趋势,IoT产品的不足也将导致OPPO在智能生态方面构建的不足,或会影响主业销量。

03 新增长曲线何寻?

传统VC的第一目标是赚钱,而企业投资首要考虑的是为公司的主营业务服务,投资活动一般都围绕母公司主营业务展开。从OPPO近些年的投资动作,可以发现OPPO的战略布局。

一方面,OPPO投资与手机上游相关的芯片硬科技领域。例如今年4月份在科创板上市的国内射频芯片龙头生产商维捷创芯,是OPPO收获的以自身名义参与一级市场投资以来的第一个IPO。

另一方面,OPPO在IoT相关领域也增加了投资。例如近日,融合视觉传感芯片公司“锐思智芯”宣布已于今年初完成近2亿元人民币A轮融资,就是由巡星投资(OPPO旗下投资公司)和同创伟业联合领投。公告显示,本轮融资将用于IoT领域的横向布局与纵向落地,以及产品研发迭代。

在手机主业陷入激烈的“血海”竞争以及IoT副业入局晚时,OPPO正在试图用投资为自身发展寻找新的增长曲线。

不过,从目前的成果来看,尚不理想。

美国对华为的制裁确实给了其他手机企业在芯片设计上跟上华为的机会,自研芯片增加产品的硬科技实力,也能避开行业的同质化竞争。

OPPO于2020年2月通过内部文章公开了“马里亚纳计划”,走上了芯片自研之路。但从如今公布的成果来看,芯片自研之路极难,且OPPO、vivo、小米的自研芯片也陷入同质化竞争。

OPPO首款自研NPU芯片马里亚纳 MariSilicon X在今年已经搭配旗舰手机一起推出,不过是影像专用芯片。而vivo于去年9月发布的自研芯片V1,小米于去年推出的自研芯片澎湃C1,均是影像芯片。

核心SoC芯片设计极难,选择其他方向时,这几家手机厂商也均选择了影响芯片方向。另外,核心SoC即使能研发,联发科与高通之间的平衡就已经让手机厂商头疼,供应商又如何会放任手机厂商研发设计SoC,半导体制造同样也是一大问题。

在IoT布局方面,小米近期一周内两则电视面板脱落的消息引发质疑,或许也是OPPO等其它厂商发力的机会。不过,OPPO的IoT布局真正的症结其实在于尚未有一款真正的爆品出现。

此外,OPPO也在布局汽车交通领域,去年年度发布了OPPO智行解决方案,旨在打造智能车机生态。不过,华为不造车为车企提供智能驾驶、智能座舱等解决方案,小米直接建厂造车,还有百度等竞争对手,OPPO在智能汽车领域的入局,也不算早。

OPPO的第二增长曲线,尚在萌芽之中。

总的来说,OPPO手机主业能在行业中立于头部,已经是家出众的企业。但是在风云变幻的市场中,OPPO曾经的优势因产品的不足而逐渐消失,在芯片硬科技、IoT、智能汽车等方面的布局又总是慢人一步,新的增长曲线尚未承接。

在手机行业处于下行期时,这个去库存的618,已经成为各大手机品牌的“血色战场”,新增长曲线尚未承接的OPPO,也在酣战。

评论