文|侃科技

上个月底,在Redmi新品发布会上,卢伟冰宣布,618期间小米将联手京东到家和美团,实现小米之家的即时配送服务。

事实上,对于即时配送小米并不是第一个吃螃蟹的人。早在2020年,华为Mete 40发布时,就选择在美团、饿了么等平台同步发售。

这种线上零售方式潜移默化的转变,前阿里副总裁波特·埃里斯曼2018年在编写《全球电商进化史》一书时,就曾做出过预测——如今中国电商生态系统正孕育新型商业模式。

对于华为、小米这样的设备生产商而言,骑摩托的外卖小哥1个小时把手机送到客户手里,效率要远超电商平台的1-3天。

换言之,当即时零售成为一种增量,就与传统电商这样的存量形成了一种即竞争又依存的复杂关系。

这也很好的描绘了京东和美团关于即时零售的战略状态:前者守、后者攻。

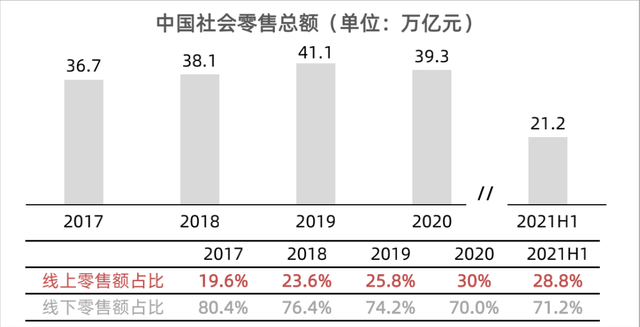

资料来源:国家统计局 艾瑞咨询 中泰证券研究所

一守一攻背后,是中国庞大的零售市场份额不足30%的线上化率,所有人都在努力争取分到更多的蛋糕。

美团进攻,从食品到零售

西南证券此前做过一个预测,2025年外卖市场的交易额将达到2.2万亿元,即时物流总订单规模将达到931亿单。

资料来源:京东到家数据研究院 中泰证券研究所

无独有偶,中泰证券在一篇研报中也认为,小于3公里的微距零售将比远距零售(超过100公里)和近距零售(小于100公里),更有机会享受时代红利。

这样的红利在美团眼中,是527万骑手托起的又一台印钞机。

在和小米合作之前,美团的外卖平台,已经可以购买苹果、华为等手机,最快半小时、最慢一个多小时送达,这些服务由2018年推出的美团闪购承载,美团的即时零售业务也是在这之后开始系统筹建。

2019年,美团成立自营平台美团买菜、和菜场代运营平台“菜大全”;2020年,美团成立“优选事业部”,并推出“美团优选”业务,布局社区团购;小象生鲜关停,服务迁移到美团买菜APP。

截至目前,美团的本地非餐食零售业务已经拓展成四大块,除了B2C电商团好货,其它三块美团买菜、美团闪购、美团优选均为即时零售属性,又按照层级划分布局不同区域。

其中,属于重资产自营业务的美团买菜面向一线城市;属于社区团购的美团优选聚焦三四线城市;美团闪购作为轻资产业务,以线上服务为重点,从一二线城市逐步向下渗透。

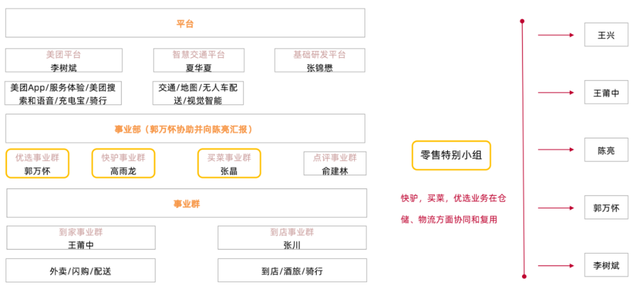

去年9月,美团正式将战略从“Food+Platform”升级为“零售+科技”,之后一个月,又进行了一次特别人事调整,由王兴、王莆中、李树斌、郭万怀、陈亮五人组成了零售特别小组,展示美团押注零售的野心。

资料来源:晚点LatePost,中泰证券

在业务上,美团将快驴、买菜、优选整合成一个业务板块,交由陈亮负责。同时开始对即时零售的业务进行升级,上线定位24小时线上便利店的闪电仓。

毕竟外卖只有一日三餐,但零售却能让外卖小哥24小时都有单跑。而美团之所以如此兴师动众的投入人力物力,本质上就一点:对美团而言,做新增是难度更小,更为确定的事。

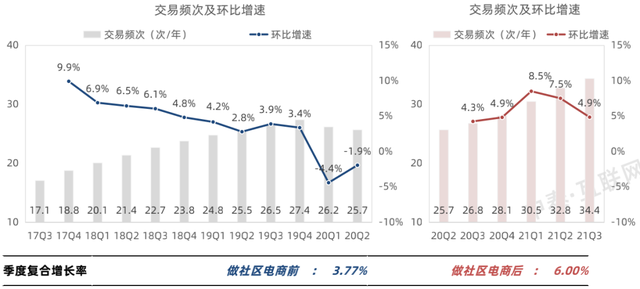

对比美团在做社区电商前与社区电商后的用户增长,季度的复合增长率呈现成倍增长的趋势。

资料来源:公司公告,中泰证券

自2019年起,美团季度用户的环比增长始终停留在4%以内。如果没有新增,美团的生意将会从进攻转为防御模式,在面临字节跳动和阿里等多方冲击的情况下,利用现有业务(到店酒旅和餐饮外卖)持续不断创造利润的增量,这是不稳定且难度很大的事情。而开辟新战场,做用户增长则相对容易,且给予美团无限空间。

同时,即时零售也是美团迫切需要的高频增长极,是拉新、扩大交叉销售能力的有力工具。

对于高频带低频的美团来说,即时零售及社区电商是必须要抓住的业务。如果出现一家公司掌握同城配送物流,且同样高频,且也与食物相关,这对美团会造成不可估量的威胁。

资料来源:公司公告,中泰证券

从数据上看,截止2020年Q2,美团的交易频次的增速逐季度放缓,甚至在20年出现了负增长的情况,美团迫切需要另一个高频增长极,进一步加深壁垒。

并且,即时零售是发展电商的重要洼地,大部分农村地区仍然处于电商发展的初级阶段,消费频次的天花板高,通过该业务能把大批的用户转化为美团的用户,而用户在平台使用时间越久,服务种类越多,交叉协同及交叉销售的能力就越强,公司的投资回报率自然也越高。

只是有一点,美团进攻的即时零售市场,还有另外的实力强大的玩家,比如京东。

京东防守,从远距到微距

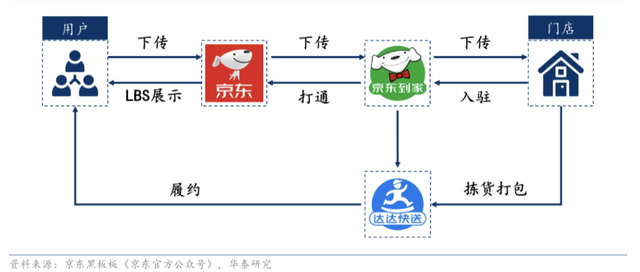

京东的即时零售业务最早开始于2015年,顺应O2O趋势上线京东到家。2016年,京东到家与众包物流平台达达快送形成合并,也就是今天的达达集团。2019年下旬,属于京东零售的创新项目“物竞天择”上线,通过在线下广铺网点(便利店、商超、百货等),达到消费者在京东App下单、货品由网点配送的即时零售服务,最快时效可以半小时达。

2020年美团开始卖苹果华为手机之时,京东也于同年4月成立了大商超全渠道事业群,目的只有一个:整合原有的京东超市、消费品事业部、新通路事业部、7FRESH和1号店,配合“物竞天择”项目。

从这时起,京东已经重点投入即时零售了,并在2021年双11前夕,又将分散于各处的“京东到家”、“京东生鲜”等入口整合为“小时购”品牌,成为京东即时零售业务面向消费者的统一品牌。

达达集团是京东在即时零售领域的重要拼图。今年2月,京东发起对达达的增持,增持完成之后,京东持有达达集团52%的股份并实现并表。

一系列动作背后,是京东推进全渠道战略的决心。作为零售平台,京东不会任由美团的骑手抢了快递小哥的饭碗,而小时购正是京东反击的重要武器。

于京东而言,小时购可看作商品渠道的结构性变革,商品的配送距离从大于100公里延伸至小于3公里,也就是从远距到微距的全覆盖。本质上,这既是防守也是进攻。

实际上,在推出小时购之前,京东就已经在完善供应链体系,将长途运输性价比低的重货、抛货转移至实体门店。比如将饮用水、猫砂等大件快消商品分配给收货地址附近的门店,不仅缩短了时效还减少了物流成本。

当然,相较另外两个平台(美团和阿里),京东有自己的优势。

首先,京东到家是一个中立的平台,而美团在社区电商的布局除了3P模式的闪购外,还有1P模式的美团买菜(前置仓),阿里还有1P模式的盒马(到店+到家)等,这些业务本质上跟本地零售商家存在竞争,所以商家在跟他们合作时会存在一定顾虑。

因为对于零售商来说,SKU、价格、库存等信息作为商业机密不会轻易和与竞对存在合作关系的平台分享,而京东到家是一个纯中立平台,坚持中立的定位能够更好地获取商家信任。

其次,京东到家积累了强大的本地即时零售能力。

虽然直观看,美团外卖和饿了么在骑手端的数量优势更明显,把履约能力迁移到非餐即时零售所产生的单量规模优势也更明显,但本地即时零售所需要的履约能力不仅是配送,还包括很多其他环节,如仓储、订单拣货等等,这些环节需要高效的中台去帮助商户提高运营效率,京东到家对本地即时零售的know-how更强,还拥有海博系统为商家赋能。

另一方面,在即时零售市场京东到家更强调商超品类。商超品类和广义非餐到家的一个区别在于商超的连锁属性更明显,集中度更高,而广义非餐到家的本地商户更偏长尾,商户拓展和维护的难度更大。

根据最新数据,2021年京东到家在商超领域的市场份额是27%,保持绝对领先,美团闪购为16%,排名第二。商超的渗透率从最开始很低到现在逐步增长,虽然现在超市已经算是即时零售里面一个相对比较成熟的品类,但是渗透率还有很大提升空间。

尾声

王兴去年曾在二季度财报电话中讲到,美团闪购的订单规模将会超过1000万。京东也立下了一个比价乐观的flag:渗透50%京东用户。按照京东当前5亿多的用户量来算,那就是2.5亿的规模。

但实际上,即便是美团和京东,对于即时零售的预估还是保守了。

达达集团招股书显示,2019年即时零售市场规模为467亿元,渗透率仅为1.4%;预计2023年将达到3854亿元,渗透率将达到10.6%。而按照艾瑞咨询的预计,2024年即时零售市场将达到9000亿。

但同时,互联网受整体市场环境影响,疯狂早已不再。反而是高质量增长和去肥增瘦成为主旋律,这在美团和京东在新业务上的优化也有体现:达达集团的经营亏损收窄、美团“新业务及其他”的经营亏损和经营亏损率也在收窄,美团优选关闭了部分地区站,更强调精细化运营。

但即时零售的想象空间和无限可能性,也让它们坚定看多,一场新的零和游戏已拉开帷幕。

参考资料

[1] 即时零售,开启电商增长下半场,华泰证券

[2] 美团:根之茂者其实遂,膏之沃者其光晔,中泰证券

[3] 美团、阿里、京东“巷战”,即时零售的路径之争,观知财经

[4] 近场电商系列之即时零售专题深度:聚焦平台模式、美团业务视角对比探究,国海证券

[5] 消费互联网行业电商及本地生活行业2021年综述及2022年展望:拨云见日,中信建投证券

评论