文|深途 黎明

编辑 | 艾小佳

现在去买电动车,就像在逛集合店,很容易让人挑花眼。

蔚来、小鹏、理想等新造车品牌,哪吒、零跑、威马等造车“二梯队”,极狐、极氪、岚图、腾势等传统车企的自主品牌,还有五菱、雷丁、电动屋等微型电动车,都已经量产交付,任由挑选。

如果你想再等等,则可以期待一下小米、百度的车,也可以观望一下智几、深蓝、阿维塔、自游家的表现,这都是造车圈声量很高的新品牌,它们的车将在不久交付或量产。

如此之多的电动车品牌,有传统的也有新潮的,有高端的更有便宜的,这是中国造车历史上从未出现过的现象。

据深途不完全统计,现在市场上独立的新能源汽车品牌,至少有70个,对应的车型则有上百款。而且这个名单还在不断变长。与之对比,2021年传统燃油车品牌有85个。相信很快,新能源汽车的品牌数量就会超过燃油车。

根据品牌背景和特性,深途将当前独立的新能源品牌划分为两大序列——造车新势力序列、传统车企序列。根据品牌调性、打法和所处阶段的不同,它们又可以进一步细化为不同流派。

深途选取了其中相对活跃的品牌,并将它们进行归类,一窥造车全貌。通过这幅全景图,你将能看出,在当今的造车江湖,五花八门的造车品牌中,谁在领跑,谁又在裸泳。

70多个新能源品牌,都是从哪冒出来的?

造车新势力一直是最激进的,它们代表了新造车行业前进的方向。在内部,新势力也有不同流派。

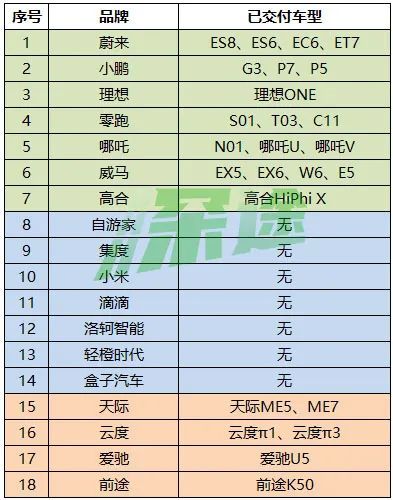

在造车新势力这一序列中,打头阵的品牌有七个,分别是蔚来、小鹏、理想、零跑、哪吒、威马、高合。这几个品牌都已经有量产车型,每个月稳定交付。其中,蔚来、小鹏、理想已经同时在美股和港股上市,零跑、威马在港股提交了上市招股书,哪吒、高合也有上市传闻。

去年大家习惯将“蔚小理”称作第一梯队,剩下的几个是第二梯队,但今年这个格局被打破了。一是两个梯队内部出现分化,二是梯队之间开始流动。比如,零跑和哪吒在个别月份的销量能挤进前二,蔚来在今年多次掉出前三,高合在50万元以上的高端市场非常强悍。

造车新势力的第二流派,是以小米、百度为代表的“新新势力”。它们起步比“蔚小理”晚,新车还未交付。按照计划,集度的车将在明年开始交付,小米的车要等到2024年。

进度最快的是自游家,这是由小牛电动创始人李一男创办的品牌,去年底品牌宣布成立,今年初就发布了首款车型,将在今年下半年交付。另外还有轻橙时代,去年11月在北京官宣造车,号称“资本融合造车”,代工模式,今年下半年就要交付了。它们的造车速度,要比第一代新势力快很多。

新势力中还有“老去的一派”,天际、云度、爱驰、前途汽车,这四家新势力车企有些年头了,属于大浪淘沙过后,没被洗掉但也没站起来的那一类。6月6日,停产多年的前途汽车发布新车K20并开启预售,官宣复活。

所以,即便同为造车新势力,内部也是分层的,各品牌的境遇差别很大,简单的一二梯队,已经不能准确地概括它们。

传统车企的序列,内部同样可以分为三大类。

一类是已经量产的新品牌,极狐(北汽)、极氪(吉利)、岚图(东风)、问界(小康)、飞凡(上汽)等,这是传统车企推出的自主品牌,在玩法上完全对标新势力,而且定位很高端。

它们无一例外都是高举高打,极狐先后赞助了崔健、罗大佑的视频号演唱会,岚图CEO频繁出来放话搞宣传,余承东亲自下场给问界带货。它们在品牌打造方面的投入力度不输新势力。

第二类是智几(上汽)、阿维塔(长安)、深蓝(长安)、沙龙(长城)、腾势(比亚迪)等新品牌,同为自主品牌,但新车未量产交付,还在前期造势阶段。其中腾势比较特殊,它是比亚迪和奔驰合资品牌,但今年比亚迪从奔驰手中拿回主导权,将腾势品牌重新运作,然后发布了新车型。所以我们将它也算在了这一类。

这几个品牌的新车最快会在今年交付,或对原有的造车格局带来新一轮冲击。“长安阿维塔上市后,对于蔚来又是一波分流和冲击。”一位投资人表示。

第三类是传统车企前几年推出的新能源品牌,大多定位主流市场,不像前两类那样高端和好出风头,但能够走量。比如埃安(广汽),5月卖了2万多台,在上述提到的所有新品牌中排第一。欧拉(长城)这两年一直卖的很好,黑猫、白猫、好猫都有一批忠实用户群。上汽的荣威和名爵,也是知名度相对较高的品牌了。

这类品牌以市场取胜,是传统车企刚开始转型新能源时期的排头兵,让传统车企拿到了电动化的入场券。

除了以上这些品牌,另外还有一个特殊的阵营——微型电动车。这个阵营里的品牌数量也不少。五菱汽车、雷丁、御捷、电动屋等品牌,都推出了各自的电动车型。微型电动车中最火的是宏光MINIEV,模仿这款车的品牌不在少数,同质化很严重。

月销过万的不到10个,大部分还在讲故事阶段

这么多造车品牌,真正靠谱的有几个?

七家量产新势力中,除了威马,其他六家的发展势头都不错。

蔚来、小鹏、理想、零跑、哪吒,最好的月份销量都过万了,今年应该会有至少一家突破两万大关。高合在50万元以上的高端市场站稳了脚跟,连续4个月蝉联豪华纯电销冠。这是国产品牌过去从未达到过的成绩。

“老一辈”的新势力,虽然已没太大品牌声量,但其实新车还是在交付的。

根据交强险数据,今年前4个月,天际汽车卖了2102辆,平均月销500多辆。云度汽车和爱驰汽车分别累计销售了281辆、128辆,虽然月销不过百,到了几乎可以忽略的程度,但它们还在坚强维持。

至于速达汽车、国金汽车、国机智骏、汉腾汽车等不知名品牌,要么车卖不动,要么交付不了,基本处于销声匿迹状态。最近有消息称,滴滴正就收购国机智骏的三分之一股份进行商谈。

小米、集度、自游家,以及石头科技创始人昌敬的造车项目洛轲汽车,包括滴滴,车辆都还在开发中,公开的动作很多,故事也讲的很好,但距离量产交付还要等待一段时间。

传统车企已经量产的新品牌,现在还处在艰难的爬坡阶段。

极狐、极氪、岚图、问界、赛力斯、飞凡这六家,月销量都还没有过万,目前销量最高的是问界,5月交付5006辆,3月开始交付以来,3个月销量过万。问界最大的标签是华为深度参与研发制造,首搭华为鸿蒙座舱,并在华为门店销售。但自从问界推出后,之前在华为门店销售的赛力斯就被雪藏了,过去四个月销量加起来才几百辆。

极氪的销量相对平稳,月销平均在3000辆左右,相当于一年以前零跑、哪吒的水平。再往上提升一个层次难度较大。

极狐和岚图,属于那种销量和声量不成正比的品牌。今年前4个月加起来,极狐才卖了3186辆,岚图稍微强一点,4770辆。这距离它们的目标,还差一大截。

尤其是极狐,其实是今年以来汽车圈最活跃的品牌。4月独家冠名崔健首场视频号线上演唱会,5月独家冠名罗大佑视频号线上演唱会,两场加起来观看量超过1亿。

对于极狐的高调营销,业内很多人感到疑惑,因为短期并没有看到转化。但也有观点认为,极狐是在砸钱打造品牌,只要能有曝光就够了。

一位北汽集团内部人士对深途说,集团内部对于极狐赞助崔健演唱会评价挺好,“钱花的不多,效果挺好。销量不一定立刻见效,但是品牌知名度比一般的营销效果好。”

换言之,先把品牌立起来,把故事讲好,至于卖车,那是后续的事情。

跟造车新势力比,这几大传统车企的新品牌,在产品和营销上步步紧逼。在它们最不擅长的智能化方面,它们选择跟第三方供应商合作。比如,极狐、问界抱了华为的大腿,岚图牵手百度,把“灵魂”交出去,换来宝贵的时间窗口,以快速缩小跟新势力之间的差距。

即将量产的智几、阿维塔、沙龙,目前还没有销量数据,但它们的价格都不便宜。智己L7售价最高超过40万,沙龙机甲龙近50万元,新车型腾势D9最高摸到了66万元。作为传统车企冲击高端的代表,究竟市场买不买单还得等交付后再看。

以上提到的这些新势力或新品牌,通常被认为是真正的新造车,除了销量还没上来,其他方面都足够亮眼,有看点也有噱头。

与之相反的是传统车企前几年推出的新能源品牌,比如上汽旗下的名爵、荣威,广汽埃安,长城欧拉,以及吉利旗下一大堆辨识度不高的子品牌。这些品牌都有不错的电动车,有数量不小的消费人群,也有一定知名度,唯一就是还不够智能,不够有话题度。

有多少品牌能够活下来?

市场上同时存在超过50个新能源品牌,其实在2018年也出现过,但有这么多的流派,如此丰富的类型,却是历史上头一次。

四年前的新造车浪潮,领潮的是造车新势力,传统车企多在观望。后来,造车江湖大浪淘沙,存活下来且还在交付新车的新势力,最终不到10家。“蔚小理”这几个头部品牌,在过去两年几乎成了新造车的代名词。

今天,新能源品牌再次超过50个,但内部结构已发生翻天覆地的变化。传统车企发力,新势力不再是唯一的主角。

现在的问题是,我们需要那么多新造车品牌吗?或者,这些品牌最终会剩下多少个?

乘联会发布过一个数据,2021年,新能源乘用车销量为332.6万辆,但专供新能源乘用车的产能已达569.5万辆,产能利用率仅有58.4%。产能利用率超过100%的新能源车企,一共只有4家,其中还包括特斯拉。

中国年销在40万辆以上的新能源车企,仅有比亚迪和上汽通用五菱,其中五菱靠的是宏光MINI,但微型电动车不是市场消费的主流。年销不足1万辆的纯粹新能源车企,却超过10家。

上文提到的相当一部分新造车品牌,年销量都没有超过1万。事实上,大部分品牌都还没有完整的超过一年的交付纪录——它们还没有在真正意义上经历市场的检验。

所以,现在去推断哪些品牌能够胜出,还为时过早,不妨让子弹再飞一会儿。

不过可以肯定的一点是,这将会是一场双重淘汰赛,一定会有玩家出局。而最终在战场上留下来的,会是那些在电动化和智能化这两关,都表现出色的选手。

新造车的上半场,是电动化的较量。从油改电,到纯电动,以及插混和增程式技术路线,跑出了一批尖子生。BBA的电动车,就是在这个过程中慢了好几拍,才导致掉队。合资品牌也是在这轮淘汰赛中缺少亮眼表现。

比亚迪是上半场最大的受益者之一,新能源车的单月销量已经过11万,比新势力前十名加起来还要多。在品牌方面,跟其他传统车企不同,比亚迪延续了过去的品牌架构,然后在车型上推陈出新。直到现在,比亚迪的所有车都是统一在比亚迪的品牌旗下。

不过,比亚迪今年将腾势独立后,将改变这个格局。另外有消息称,比亚迪将推出全新高端品牌,售价80万元起。如果未来比亚迪推出更多独立品牌,那造车江湖的品牌阵容将更热闹。

新造车的下半场是智能化的较量,这决定了一个品牌的产品力和溢价能力。现阶段造车新势力在这方面优势明显,但传统车企也通过华为、百度拿到了门票,虽然迟到但并未缺席。

接下来,还会有更多的新品牌冒出来。一方面新势力会推新品牌做细分市场,比如蔚来就计划推出一个售价低于现品牌的全新品牌。另一方面传统车企会继续推出新品牌来和老品牌做区分,这已经被验证是面对销量不佳的一种解决方式。

轰轰烈烈的造车运动还在狂奔突进,新品牌越来越多,唯一的问题是,买车的人,短时间内可能真不够用了。

评论