记者 |

锂矿龙头之一的盛新锂能(002240.SZ)刚公布一份“炸裂”的业绩预告,便于6月8日因对外财务资助信披不及时收到深交所监管函。

6月7日晚间,盛新锂能披露半年度业绩预告,公司预计2022年上半年盈利26亿元至29亿元,比上年同期增长793.90%至897.04%。业绩较上年同期大幅增长,主要系报告期内新能源产业快速发展,下游客户对锂盐的需求强劲增长,公司锂盐的销售价格较上年同期大幅上升所致。

这份业绩预告属实抢眼。盛新锂能今年一季度实现净利润10.70亿元,这意味着公司在二季度净赚15.3亿元至18.3亿元,季度环比增长43%~71%。

值得注意的是,盛新锂能股价在业绩预告公布前已连续两日大涨,6月6日、6月7日公司股价分别报涨10%、5.6%。6月8日,盛新锂能高开高走,截至收盘,股价报涨3.31%。自4月底触底反弹以来,短短一个多月,公司股价涨幅约70%。

业绩暴涨固然可喜,但另一方面,盛新锂能又一次被曝出信披问题。公司已屡屡因信披问题受到监管处分,是否意味着公司合规管理存在问题?

上半年业绩最高预增9倍

盛新锂能原名威华股份,主营人造板材业务,于2008年5月在深交所主板上市。2017年公司实控人由李建华变更为姚雄杰。而后公司在2020年正式更名为盛新锂能,主营业务也逐步由林木业务转换为锂电新能源材料即锂矿采选和锂盐业务。

盛新锂能主要业务包括锂矿采选、基础锂盐和稀土产品的生产与销售,其中稀土业务已于2021年完成剥离。此外,公司还有少量林木业务。

在自有矿山资源上,盛新锂能控股孙公司奥伊诺矿业拥有四川省金川县业隆沟锂辉石矿采矿权和四川省金川县太阳河口锂多金属矿详查探矿权,其中业隆沟锂辉石矿已于2019年11月投产,原矿生产规模40.5万吨/年,折合锂精矿约7.5万吨;2021年11月,公司收购了Max Mind香港51%的股权,其下属津巴布韦孙公司拥有萨比星锂钽矿项目总计40个稀有金属矿块的采矿权证,根据初步规划,萨比星锂钽矿项目设计原矿生产规模90万吨/年,折合锂精矿约20万吨,预计在2022年底建成投产。

锂盐业务方面,盛新锂能建有四大锂产品生产基地,其中子公司致远锂业已建成年产能4万吨锂盐、遂宁盛新年产3万吨锂盐(全部为氢氧化锂)项目已于2022年1月建成投产、盛威锂业年产1000吨金属锂项目一期规划产能600吨,目前已建成产能400吨。另外,印尼盛拓设计产能为年产6万吨锂盐,目前正在筹建中,预计2023年建成投产。

事实上,在锂电行业需求爆发之前,盛新锂能自上市以来的业绩并不理想,曾多个年度发生亏损。2008年至2020年,公司累计归母净利润为亏损1.34亿元。

这一情况在去年得到扭转。2021年以来,受终端新能源汽车及储能行业火爆发展影响,下游磷酸铁锂和三元正极材料的产量持续创新高,对碳酸锂、氢氧化锂的需求呈爆发式增长。这一背景下,盛新锂能作为上游锂矿企业迎来业绩“高光”时刻。2021年,公司实现营业收入29.34亿元,同比增长63.88%;实现归属净利润8.51亿元,同比暴增3030.29%。

高增长延续至今年上半年。2022年一季度,盛新锂能实现归属净利润10.70亿元,同比增长928.50%。在此基础上,公司二季度业绩环比继续提升。据半年度业绩预告,公司今年二季度预计净利润为15.3亿元至18.3亿元,季度环比增长43%~71%,超市场预期。

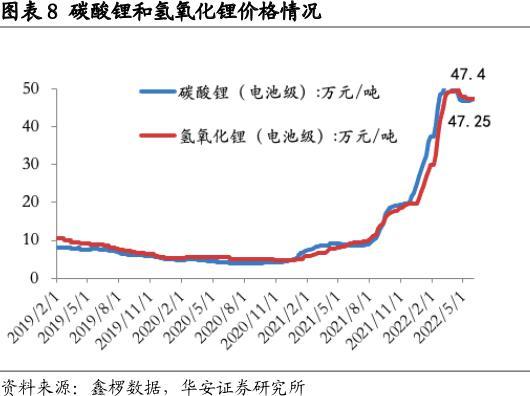

锂盐价格暴涨是锂电上游企业业绩爆发的主要原因。由于国内市场新增产能释放不及预期、上游锂辉石供应紧俏制约产量等因素影响,锂盐供给仍较为紧张。以电池级碳酸锂价格为例,该产品价格由2021年年初的5万元/吨左右涨至年末的20万元/吨左右后,进入2022年更是呈翻倍式增长,当前零售价已突破47万元/吨。

目前来看,锂盐涨价趋势有望延续。华安证券6月5日研报指出,全球主流矿山并未明显增加供给,锂供需仍偏紧有力支撑锂价持续高位,同时精矿价格持续上涨致产业链利润不断上移,拥有优质锂资源及一体化企业将直接受益。

在此背景下,盛新锂能更加聚焦锂电新能源材料业务。业绩预告发布当日,盛新锂能宣布,拟将持有的参股公司湖北威利邦木业有限公司(简称“湖北威利邦”)和河北威利邦木业有限公司(简称“河北威利邦”)各45%的股权以合计3.2亿元的价格转让给广东盛屯科技有限公司(简称“盛屯科技”)。

盛屯科技系公司控股股东盛屯集团全资子公司,上述股权出售事项构成关联交易。本次股权转让事项完成后,公司将不再持有湖北威利邦和河北威利邦股权。

盛新锂能对此表示,本次公司继续出售人造板业务公司剩余股权,符合公司发展战略,有利于公司进一步集中资源聚焦锂电新能源材料业务,所得款项将用于锂产业链项目建设、补充锂产业链流动资金等,加快公司锂电新能源材料业务的发展。

信披屡屡出现问题

业绩暴涨的同时,盛新锂能的信披问题也值得关注。

6月8日,深交所对盛新锂能下发监管函,严厉指出公司存在信披不及时、不规范的问题。

监管函显示,其一,盛新锂能自2021年9月收购SESA后至2022年2月底,合计为UT联合体提供了334.37万美元(按照2021年年报折算汇率折算人民币为2,131.84万元)的财务资助。直至2022年3月28日,公司才对上述财务资助履行董事会审议程序及信息披露义务。

其二,公司于2021年4月30日披露的《关于出售参股公司广东威利邦木业有限公司股权暨关联交易的公告》显示,出售参股公司关联交易金额3.55亿元,占2020年经审计净资产的11.03%,交易标的财务数据截止日为2020年9月30日且未经审计。

对此,深交所要求公司董事会充分重视上述问题,吸取教训,杜绝上述问题的再次发生。同时,提醒公司及全体董事、监事、高级管理人员严格遵守《证券法》《公司法》等法律法规,以及本所《股票上市规则》的规定,真实、准确、完整、及时、公平地履行信息披露义务,杜绝此类事件发生。

值得注意的是,盛新锂能近年在信披问题上屡屡犯错受到监管处罚。

- 2015年1月13日,因股东李建华及其一致行动人李晓奇减持股份达5%后,未按规定及时履行报告及披露义务,违规继续减持,证监会依法出具监管函。

- 2021年5月公司因与关联方资金往来信息披露不准确、不及时被证监会深圳监管局出具警示函。内容提及,公司2017年年度报告披露的与关联方台山市威利邦木业有限公司的资金往来金额与实际发生金额存在较大差异;2018年至2019年,公司与关联方发生多笔资金往来未及时履行关联交易决策程序和信息披露义务,直至2020年4月才在2019年年度报告中予以披露。

- 2021年9月3日,盛新锂能因多项违规事宜受到了深交所的纪律处分。内容包括对相关年报中的财务数据进行修正,导致2018年净利润调整金额为-4350.12万元,变动幅度达40.14%;另外,2019年1月至2020年9月期间,盛新锂能及其子公司以资金拆借方式对外提供财务资助,累计金额3.97亿元,占2018年经审计净资产的6.59%,但盛新锂能未及时履行审批程序和信息披露义务。

此外,界面新闻注意到,盛新锂能还因股东非经营性资金占用、大股东违规减持、未按承诺回购股份等多次遭遇监管处罚。

鉴于上述等信披违规行为,界面新闻统计发现,盛新锂能已连续于2019年、2020年在深交所上市公司年度信披考核中被评为C,2022年考核尚未披露。至此,盛新锂能自2008年5月23日在深交所主板上市后,在深交所历次年度信息披露考评中,5次为B(良好)、8次为C(合格)。

可见,盛新锂能的信誉已被打上问号。那么,这样一家连续多年信披违规、股东热衷于减持套现、还对增持回购屡屡“爽约”的企业,因踩中锂电风口而实现业绩大翻身,一旦锂电行业出现产能过剩,盛新锂能未来业绩还能保持高增长吗?

伴随着股价暴涨,盛新锂能原实际控制人李晓奇和李建华减持动作不断。自2020年以来李晓奇已减持2232万股公司股份,持股比例由6.75%下降至2.55%。2021年下半年以来,李建华也开始大幅减持,当年三季度便减持1300万股,占公司总股本比例的2.23%。

评论