文|天下网商 叶晨

编辑|李丹超

卖数据线、充电线,能把生意做得多大?想知道这个答案,还是得把视野投向“电子制造之都”深圳。

刚刚进入6月,深交所披露信息显示,深圳市绿联科技股份有限公司(下文简称“绿联”)的创业板IPO申请获得受理,拟募资15.04亿元。

招股书显示,绿联主营3C消费电子产品(3C指电脑、通讯和消费性电子三大产品),主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。2019年至2021年,绿联科技营业收入分别为20.45亿元、27.38亿元、34.46亿元,净利润分别是2.2亿元、2.87亿元、2.76亿元。

绿联的规模,和其与大牌之间的绑定有关。

2014年,绿联通过苹果的MFi(专供iPhone、iPad、iPod等产品使用)认证,意味着其生产的苹果相关产品达到了官方认可的技术标准;2018年,绿联又获得华为的授权,为其生产周边产品。

在深圳,如绿联一般,从代工生产成功转入品牌创立的电子企业不胜枚举;但是,国内专攻3C数码配件、并做到上市的企业却并不多见。继2020年以销售充电设备起家的安克创新挂牌之后,这个市场沉寂至今。

2022年已过去一半,电子制造业也面临新的内外环境。此次绿联冲刺上市,或将给中国3C领域再次注入一剂活力。

被“洋标准”的绝对话语权限制

2020年8月,1982年出生的“湖南仔”阳萌率领安克创新在深交所创业板挂牌,发行初始价为66.32元/股,一天之内冲上163.41元/股,创下超600亿元市值。安克创新的投石问路,成为深圳本地跨境电商、电子制造业所津津乐道的美谈。

人们普遍感慨于这家公司的发展速度之快——2012年初成立,仅用8年的时间,阳萌就把充电设备卖向了全世界,并最终引资上市。

2012年3月,也就是安克创新的前身海翼电商创立3个月后,同样是80后的张清森在深圳创立了一个名叫“绿联”的新品牌,注册资本为人民币100万元,最早从事数据线、充电线的品牌化生产销售。

“绿联”之前,张清森的创业赛道是为外国配件厂商提供数据线的代工服务,利润微薄、受限性大。

2010年,创业之初,他有一天收到外国客户的邮件,对方临时要求降价,原因是有同行报价更低。张清森后来了解到,可能是竞争对手用低质产品在做恶意竞争。可货都生产出来了,如果客户取消订单,意味着流动资金换来的是一堆库存。最终,公司被迫接受了客户的降价诉求。

事后,张清森反思:“在这个行业,很多产品都是‘公模’,标准主要由国外制定。‘公模’之下,各个品牌商产品除了logo不同,其他地方看起来都一样。”

面对国外标准的“绝对话语权”,他把目光放在了国内消费者市场的开拓上。

背后的逻辑是,自2010年起,智能手机、高清电视的国内市场空间高速膨胀,行业的高速发展拉动3C配件的需求迅速起飞。

当时,生产3C配件的作坊型、小型工厂、销售点遍布珠三角、长三角。在深圳的华强北,电脑城的配件极为丰富,然而,在大家都投身海外市场的背景下,国内的3C配件供给长期得不到保障,甚至有一部分来源于制造企业难以脱手的出口尾单。

“中国人这么多,需求总不会差的。”张清森转变了思路。

2011年7月,他在公司成立了三人品牌小分队(2012年绿联正式成立的前身),暂时告别外贸代工,转型国内电商领域,并启动了绿联数码天猫(当时还是淘宝商城)店。

做“符合中国人喜好”的数据线

绿联发家的切口很小,小到只是一根根常见的数据线。

2012年前后,智能手机、影音电子、办公电脑等3C产品更加普及,能够实现高速传输的数据线逐渐成为都市白领、年轻学生的刚需。

可是,彼时的中国消费者在市场上普遍只能买到1.8米的数据线,不乏有购买者咨询客服,“为什么呢?”

为了看到初期客户的需求和公司的不足,当时的张清森做起了客服。这些消费端的反馈,也被他看在了眼里。那时候,这个问题的“答案”有些无奈,1.8米等同于6英尺,外国人家里使用的电子产品用线,通常以该规格作为标准。但做惯跨境生意的3C配件供应商,显然没有照顾到更多中国用户的使用场景。

绿联的快速充电线

很快,反攻国内市场的绿联“不按套路”地做出0.5米、1米、1.5米、2米、3米甚至5米长度的数据线和充电线;面对智能手机用户增多、使用时长不断增加的市场情形,绿联又针对国人随时随地可充电的需求,推出了排插+USB充电口的套装产品。

从生产方面来说,这是一些小改动,却撬动了更广阔的应用场景和客群需求。资料显示,2013年,创立一年的绿联的营业额超过了6000万元。

大厂背书下的产品升级

一个充电器产品的外观虽然大同小异,但消费者最关心的,还是产品是否耐用、性能是否优良。部分电子产品评测博主认为,较高的稳定性,是消费者挑选3C配件时的主要参考因素。

换而言之,如今的消费电子细分行业虽然看上去是同质化的,但实际上仍以“产品为王”。

这四个字落实于3C配件领域,一是体现在标准规模化的生产上,二是体现在科技与品牌的加持上。

此次招股书显示,2019年至2021年,绿联研发投入分别为0.64亿元、0.95亿元和1.56亿元,占营业收入的比重分别为3.17%、3.47%和4.54%,高于深圳传统3C配件企业约2%的研发费用率。

创新投入对于科技产品类企业来说,往往能带来极大的品牌红利。绿联也不例外。

2014年,绿联产品获得了平均通过率仅2%的美国苹果公司MFi认证;去年,作为华为首批DFH(设计专供华为)计划合作伙伴,它也被评为华为商城十大优秀合作伙伴,华为商城中经售的绿联产品有40余款。

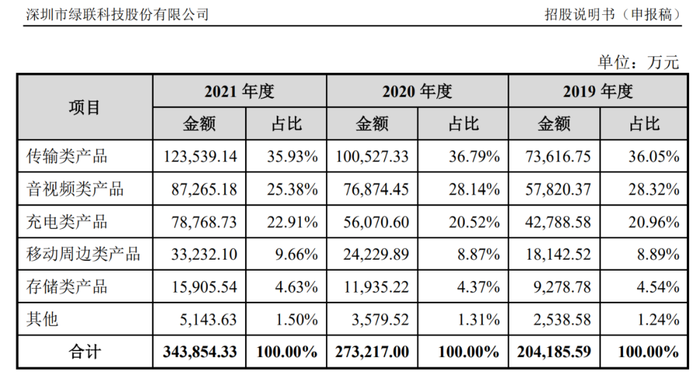

招股书透露的绿联科技收入构成中,以传统数据线为代表的传输类产品占比最高,贡献营收超过3成。2021年,绿联传输类产品营收为10.24亿元,占营收总结构的35.93%,相比2020年的36.79%份额,有少许下降。

与之相对,绿联加大了对音视频类产品、充电类产品以及技术要求水平较高的储存类产品的投入,近年推出了网络存储器、氮化镓充电器、LED化妆镜、USB-C扩展坞、带激光点的无线演示器等新产品。

绿联NAS(网络处理器)产品

但从绿联此次招股书的数据来看,这些“新兴板块”的营收攀升是相对缓慢的,诸如以网络存储器为代表的储存类产品业务,每年的增长比例尚不足1%。

也许正因如此,才更加说明了当前国内各大科技厂商从制造商到品牌方,谋求从“中国制造”向“中国智造”转变的不易。

国内与跨境,打组合拳

在3C配件领域,绿联是天猫、京东等国内电商平台的首批玩家。如今,线上渠道依然是各大商家的重要渠道,不仅能够实现品牌化销售,还能够通过海量级的消费者诉求反馈,推进产品的快速迭代。

在国内市场取得一定成绩之后,张清森将视线再一次投向国外。

由于本就是做跨境代工出身,张清森对国外的供应和需求体系相对熟悉。随着跨境电商平台规模扩大以及一系列商家利好政策的推出,张清森也迎来了带着自己品牌“再次出海”的良机。

2015年,深圳全市跨境电商受到政策普惠,交易额达到333.95亿美元,同比增长95.98%;2016年,中国跨境电商公司更是在深圳扎堆涌现。

绿联没有错过跨境电商崛起的这波大潮。当年加入速卖通之后,张清森像是发表“回归宣言”,他告诉国外的老客户们:“如果你们还想采购,就采购绿联,不给你们做贴牌了。我只有一个东西,叫绿联。”

2017年,绿联入选全球速卖通2016-2017年度“十大出海品牌”。招股书显示,截至目前,绿联已经进入了欧美、日本、中东、南非等全球100多个国家和地区,并在亚马逊多国站、速卖通、ebay等国际平台跻身头部。

数据还显示,目前绿联的境内电商和境外电商市场的营收占比均为37%左右,“组合拳”的合理配置,或许也是绿联冲击上市的底气之一。

伴随海外市场成为重要的业务增长点,绿联开始从海外市场用户需求洞察中推动产品的创新。

例如由于Apple Watch续航能力弱,国外部分消费者出门往往习惯同时携带iPhone和Apple Watch两种充电器,绿联因此研发出了同时兼容iPhone和Apple Watch的充电器,这款产品在亚马逊上非常畅销。

而据此前报道,绿联近期增加了电脑支架、手机支架、无线蓝牙耳机等品类的产量,目的就是面向当前城市家庭居家办公、儿童网课的新需求,进一步巩固品牌的国内市场。

“华强北”面临的新挑战

2000年前后,深圳华强北的“神话”还属于神舟电脑的创始人吴海军、TP-LINK路由器的创始人赵建军;10年后,以安克、绿联为首的一群80后接棒了华强北的创业传奇。

3C配件被资本青睐,也从这个时候开始。

根据中国手机及配件品控自律联盟统计的数据显示,2018年行业总销售额约为3000亿元,总出货量约为38亿件;2019年行业总销售额约3828亿元;2020年行业市场规模预计突破4800亿元。

三年复合增长率16.96%,足以让市场和资本怦然心动。时至今日,3C数码配件行业依旧被业内人士称为“隐形巨头”扎堆的领域。

据悉,IPO后,创始人张清森持股为45.2706%,另一位公司领头人陈俊灵持股为17.3588%。目前,绿联科技估值达57亿元。

不过,即便上市成功,在群英迭起的江湖上,绿联仍存在隐忧。

一方面,虽然绿联的研发投入对比大部分同赛道对手较好,但相比于两年前成功上市的“前辈”安克,以及其他成熟的科技产品类公司,仍有不小的距离。2021年,安克的研发投入近8亿元,绿联的研发投入则为1.57亿。

数据还显示,绿联科技共有693项专利申请信息,其中516项为外观专利,发明专利仅有30项。行业内在评估专利技术质量时普遍看重发明专利,可见绿联存在专利含金量略显不足。

另一方面,绿联面临“增收却不增利”的境况。

长期以来,绿联的产品主要采用自主研发、外协成品采购为主的生产模式。招股书显示,由于采购和材料成本的上涨,企业利润增长也遇到了瓶颈,2021年净利润同比下降3.8%。

当前来看,融资、招股、上市,是绿联解决研发经费投入不足的有效手段之一。此次绿联科技计划募资的15.04亿元,有5.5亿元拟被用于产品研发及产业化建设项目,占比最高。

想继续站稳脚跟,绿联还得留心 “追兵”。

今年1月,中信证券曝出品胜电子拟参与A股IPO的消息,资料显示,绿联的这位“老对手”已完成上市辅导备案。都有资本加成的情况下,卧龙凤雏孰强,还尚未可知。

尤其是2020年以来,品胜正在小步快跑、追赶潮流,加大了研发和产品线投入,并试图从额温枪、制氧机等急需用品切入,提高产品触达率,带动公司未来业务的发展。

从招股书的未来规划看,绿联应该不会放弃扎根已深的3C配件领域,也会像品胜一样尝试接触外部赛道。想要做大、增收,更实际的办法或许还是加大科研投入,在更新换代速度极快的3C领域,做优产品本身。

当然,每一代“华强北”创业者总是在面临一次又一次的机会和一道接一道的难题。对于张清森等人来说,始终带有迷惑、始终都在解题,才是企业持续向上的动力所在。

评论