文|美股研究社

概括:

Meta Platforms的真实经济收益或所有者收益一直优于其会计收益。因此,其估值甚至比表面上更具吸引力。按公认会计原则计算,其FW P/E约为 16 倍,但按所有者收益计算仅约为 11 倍。

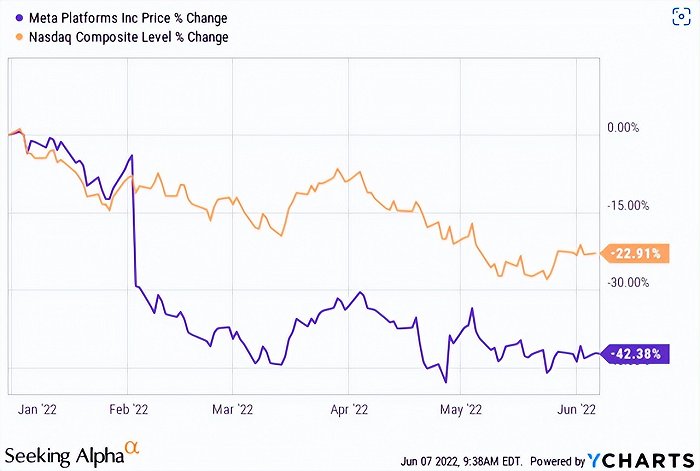

Meta现在是一家成长型公司,定价非常便宜。其价格年初至今已下跌超过 42%,估值从几个月前 28 倍 P/E 的峰值收缩至 GAAP 基础上的约 16 倍 FW P/E。如此大的调整是由多种因素驱动的。

首先,纳斯达克综合指数本身年初至今修正幅度超过 22%。

其次,许多宏观经济风险正在显现,并不断给股票估值带来压力,包括通货膨胀、广告商供应链中断,以及不可忽视的衰退可能性。

最后,针对 FB,它正在处理用户货币化速度的放缓和苹果 iOS 系统的隐私变化。

当然,在目前的估值下,上述所有负面情况大概率已定价。

Meta的通用市盈率估值陷阱

Meta的常用市盈率是基于GAAP会计收益计算的。在撰写本文时,它在 14 倍到 16.6 倍的范围内变化。尽管存在差异,但这些通常引用的市盈率并不能反映真正的经济盈利能力。

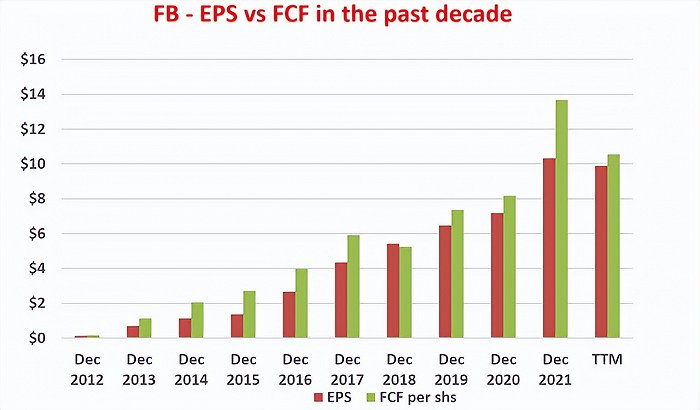

通过下图所示的自由现金流和每股收益比较,已经可以看到差异。你可以看到Meta的 FCF 一直高于 EPS。因此,其FCF收益转换率一直且大幅高于1。

自2018年以来的近几年,其FCF收益转换率平均为121%,仅在约98%至132%的窄幅波动。在下一节中,我们将看到 FCF 也低估了真实所有者的收益,因为在计算 FCF 时,所有 CAPEX 费用都被视为成本。

理解OE的关键是区分增长和维护 CAPEX。增长资本支出是可选的,不应被视为成本。

正如巴菲特的引言:“这些代表(“a”)报告的收益加上(“b”)折旧、损耗、摊销和某些其他非现金费用......减去(“c”)厂房和设备等的资本化支出的平均年度金额. 企业需要充分保持其长期竞争地位和单位数量。

我们的所有者收益方程不会产生公认会计原则提供的看似精确的数字,因为 (“c”) 必须是一个猜测。

尽管存在这个问题,我们认为所有者收益数据,而不是 GAAP 数据,是估值的相关项目……所有这些都表明了华尔街报告中经常提到的“现金流”数据的荒谬性. 这些数字通常包括(“a”)加(“b”) - 但不减去(“c”)。

估计(“c”)确实很困难,需要对财务报表有更深入的理解。”

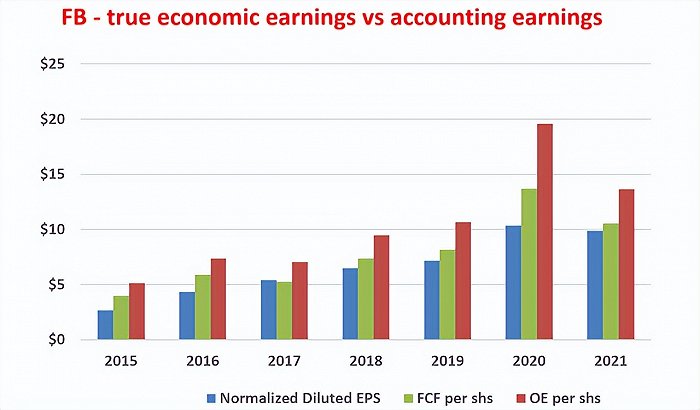

在此背景下,下图显示了FB近年来的真实经济收益与会计EPS和FCF的对比。这张图表的主要观察结果是:

FB 的 OE 显著高于其 FCF 和 EPS。如前所述,其自由现金流平均占其收益的 121%。

其所有者的收益比其 FCF 高出 27%,因为大部分 CAPEX 支出(自 2018 年以来平均约为 56%)是增长支出。因此,其 OE 比其会计每股收益平均高出约 54%。

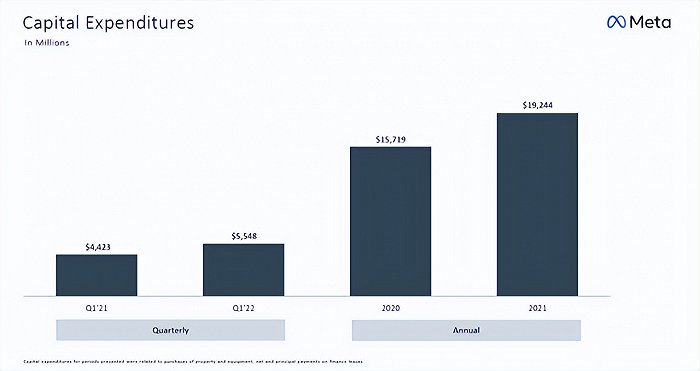

例如,FB 在总 CAPEX 上的花费超过 $33B(去年超过 $18B,2020 年超过 $15B)。而布鲁斯格林沃尔德的分析表明,只有大约 9.5B 美元用于强制维护 CAPEX,其余全部用于增长。

对我来说,这是一个高增长的复合公司的标志。这表明 FB 可以利用增量资本在 VR 等领域寻求新的增长机会。

未来增长承压

以目前的价格,FB 的估值约为 16.5 倍 FW P/E,已经低于其历史平均水平,也低于纳斯达克 100 指数。

其远期市盈率在过去几年从 14.6 倍的底部波动到 28 倍左右的峰值,平均为 21.9 倍。

与自身的历史记录相比,目前的市盈率较历史均值折让超过 25%。与纳斯达克指数相比,其市盈率仅为该指数的 1/2 左右。

该指数估值约为 33.8 倍市盈率(以 QQQ 基金为代表,基于雅虎财经数据)。并且如前所述,以业主的市盈率来看,其估值甚至更低,仅为11倍左右。

在增长方面,它的未来增长完全被忽略了。诚然,短期内有充分的理由担心,在接下来的几个季度里,它的增长可能会放缓。

管理层公布了令人失望的第一季度业绩指引,用户获取速度放缓。许多不利因素造成了负面影响,并且可能会持续存在,例如通货膨胀、供应链中断和苹果 iOS 系统的隐私变化,这些变化会阻止广告商在未经用户同意的情况下跟踪用户。

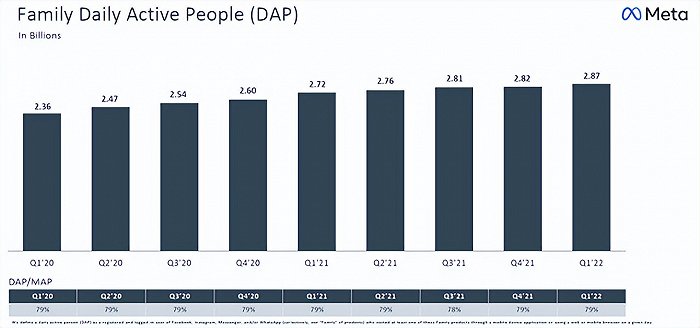

总而言之,它正在经历货币化的困难。其每条广告的平均价格同比下降 8%。尽管从好的方面来看,活跃用户仍在增长。例如,家庭每日活跃人数(“DAP”)从一季度前的 2.82 增加到上一季度的 2.87。

纵观这些短期问题,该业务已为长期增长做好了准备。它产生大量现金来为其资本支出支出和未来产品提供资金。

2022 年第一季度的资本支出支出为 55.5 亿美元,比去年的 44 亿美元增长了约 25%。如前所述,大部分支出是增长资本支出,以支持未来的增长领域。

正如首席执行官马克扎克伯格所评论的:“在过去几年中,对我们的业务轨迹进行水平设置很有用。在疫情开始之后,电子商务的加速导致收入大幅增长,但我们现在看到这种趋势正在回落。

然而,基于我们在 2021 年看到的强劲收入增长,我们启动了一些多年期项目以加速我们的一些长期投资,特别是在我们的AI 基础设施、业务平台和 Reality Labs 方面。”

FB 正在投资一些关键领域,且该公司在社交媒体领域仍然处于有利地位。活跃用户继续增加以支持其现有细分市场,而对 AI 和 VR 等新技术的投资提供了大量上行催化剂。

迎着逆风消化过剩产能

Meta目前是一只成长股,定价却是末期停滞股。其会计市盈率仅为16倍左右,所有者收益市盈率仅为11倍。

所有负面因素都已完全计入,我认为这些负面因素只是暂时的。

积极的催化剂被完全忽视了,包括广告商供应链的重新正常化、活跃的用户增长以及未来在人工智能和虚拟现实领域的产品。

除了上面提到的近期不利因素外,Meta确实还面临一些风险。

比如,Meta正面临市场需求重整风险。正如扎克伯克所说,疫情出人意料地加速了电子商务的渗透,但现在这种加速度正在趋于平稳。

该公司在过去几年中可能过度扩张,正如首席财务官戴夫·韦纳所评论的那样,有产能过剩需要消化。

最后,Meta的广告商正在适应最近移动平台变化带来的新数字广告格局,同时应对一系列复杂的宏观经济挑战。鉴于由此产生的收入逆风,Meta短期承压不可避免。

评论