6月9日,中国汽车流通协会发布2022年5月份全国乘用车市场分析,5月乘用车市场零售135.4 万辆,同比下降16.9% ,环比增长29.7% ,5月零售环比增速处于近6年同期历史最高值。降幅较上个月同期收窄17个百分点,乘用车零售市场有所回暖改善。

其中新能源车方面,5月新能源车国内零售渗透率26.6%,虽然同样受到疫情冲击,但环比改善超过预期。自主品牌中的新能源车渗透率51.8%,而主流合资品牌中的新能源车渗透率仅有4%。

5月疫情蔓延局势受到控制,供需两端均明显改善。一方面,汽车产业供应链稳健性初步改善,产能得以修复。另一方面,各地的经销商4S店客户进店和成交都一定程度恢复。

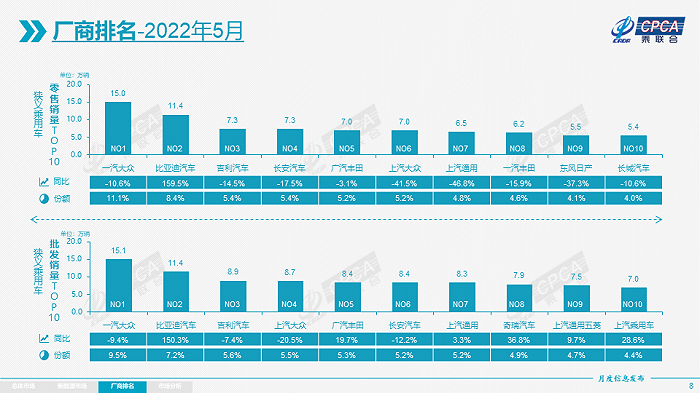

5月零售销量排名前十的品牌分别是一汽大众、比亚迪汽车、吉利汽车、长安汽车、广汽丰田、上汽大众、上汽通用、一汽丰田、东风日产和长城汽车。一汽大众反超比亚迪汽车,再次回到零售榜一的位置。

与4月情况相似,仅比亚迪同比增长159.5%,其他销量前十品牌同比均不同程度下滑。上汽通用、上汽大众降幅均超过4成。

自主品牌同比增长高于行业。5月自主品牌零售62万辆,同比和环比均逆势增长,零售份额为46.3%。比亚迪汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。

刚跃居为全球市值第三大车企的比亚迪,5月零售销量为11.4万辆,同比增长159.5%,市场份额为8.4%。长安汽车5月零售销量为7.3万辆,同比下滑17.5%,市场份额为5.4%。

长城汽车5月零售销量为5.4万辆,同比下滑10.6%,市场份额为4%。长城汽车总裁王凤英不久前表示,长城汽车采取多种措施应对芯片供应短缺,包括加速芯片产业布局、强化零部件领域体系建设、扩大全球采购等。多种保供措施的成效在5月份销量得到兑现,欧拉、坦克迅速恢复,哈弗、WEY和长城皮卡降幅收窄。

其他自主品牌中,上汽乘用车和一汽红旗环比增幅均超过260%,体现产业稳工复产的效果突出。

较之自主品牌的崛起,主流合资品牌则仍处于困境。5月主流合资品牌零售56万辆,同比跌幅收窄和环比增长均不及行业。其中,日系品牌零售份额20.9%,同比下降2.4个百分点;德系品牌份额23%,同比下降2.2个百分点;美系市场零售份额达到6.9%,同比下降3.7个百分点。

广汽集团的合资品牌中,广汽本田5月销量为4.7万辆,同比下滑27.4%,广汽丰田5月销量为8.3万辆同比增长19.7%。在疫情封控和避险情绪下,5月初广汽丰田便发布销售补贴政策,在广东省推出“以旧换新”补贴福利,刺激消费者购车。

上汽集团的合资品牌上汽大众和上汽通用5月销售量分别为7.0和6.5万辆,市场份额均在5%左右。上汽集团表示,预计从 6 月中旬开始,上汽大众、上汽通用在沪整车厂均将实现双班生产,期望产销重回增长。

自主品牌产品销量和技术提升较快。近日工信部公布了新能源车免车购税第55批目录,其中自主品牌纯电动乘用车续航里程在600公里以上的较多,电池能量密度方面稳步提升。

吉利汽车在新能源、智能化转型中逐步进阶,新能源渗透率持续攀升至22%。旗下纯电品牌极氪001月度交付量创新高,换电品牌睿蓝累计销量破万,领克于近日发布智能电混Lynk E-Motive技术,据悉其智能电混是在吉利雷神的基础上进行整合应用。

主流合资品牌中,南北大众新能源车批发1.3万辆,份额为主流合资牌品的63%。

600亿车购税优惠的落地,新能源汽车下乡政策的叠加,消费者延迟购车的需求将进一步得到释放。

评论