文|雪豹财经社 高旭洋

编辑|轩辕镜

5月底,瑞幸咖啡掌门人郭谨一宣布:公司成立4年以来,终于第一次实现了季度盈利。

但仅从产品层面来看的话,给瑞幸咖啡盈利立了头功的,不是大师精品咖啡,而是“披着咖啡外衣的奶茶”。

4月6日,瑞幸微博官宣,爆款生椰拿铁在诞生一周年之际已实现了1亿杯销量。“生椰浆+咖啡”的组合,也成了2021年中国新茶饮现象级产品。有瑞幸用户戏称,瑞幸的债,就是他们用一杯一杯生椰拿铁喝回来的。

而瑞幸方面的正式复盘结论是:“生椰拿铁踩中了奶茶用户逐渐向奶咖用户转变的大趋势。”瑞幸咖啡产品线负责人周伟民透露,团队复盘时如是总结。

从最新的中国咖啡饮品2022年爆款来看,中国新茶饮消费者的口味剧变还在继续演化中。

据西点西餐培训机构欧米奇学校的市场调查,今年1-3月的三类高人气咖啡饮品中,除了强调造型的雪顶“小怪兽”咖啡外,还有低度微醺的“醉咖”,以及与气泡水结合的气泡咖啡。

年轻人不正经喝咖啡了?欧米奇调研的结论之一是:近年来国内咖啡品类的创新,基本承袭了奶茶路线。

已经“奶茶救主”的瑞幸咖啡,今年4月继续推出了新的椰云拿铁,上市一周总销量495万杯,日均销量超过了星巴克中国所有品类日均销售总量(128.4万杯)的一半。

甚至包括星巴克中国在内的国内大多咖啡店,普遍开始了咖啡奶茶化,与各式果味糖浆以及千奇百怪的原料起着“化学反应”。咖啡杯也俨然成了新茶饮企业做实验的量杯。

咖啡店奶茶化,奶茶店咖啡化,背后是偶然还是必然?新量杯里还会调制出怎样的新茶饮行业下半场?

奶茶占咖位

新式咖啡正走在奶茶化的路上,除了牛奶这一咖啡经典伴侣外,芝士、抹茶等奶茶常见配料也频繁出现在咖啡的身旁。

一个明显的趋势是,在咖啡店的菜单里,经典咖啡的占比越来越低了。

以用户在2019年5月上传的瑞幸菜单来看,当时瑞幸店内共24款饮品,除去“瑞纳冰”系列外,店内咖啡的风味只有焦糖、香草等常见口味,最“出格”的也不过是抹茶拿铁。

但如今再看瑞幸的菜单,从“抓马西瓜拿铁”到“陨石厚乳拿铁”,加进咖啡杯里的不仅仅是西瓜等果味糖浆,还有黑糖味晶球这一往往出现在奶茶中的小料,牛奶也更换成了厚乳等调制奶浆。与当年的菜单相比,多了近20款混搭咖啡。

其他品牌的咖啡店莫不如是。雪豹财经社观察到,精品咖啡店Seesaw在售的17款咖啡饮品中,只有7款属于美式、拿铁等经典咖啡,剩余的十款均为创新咖啡,招牌Top3分别是“繁星桂花拿铁”“厚云丝绒拿铁”和“栀子花梨香拿铁”,当季新品甚至还在奶盖上撒了彩糖针。

此外,被拿来与咖啡搭配的,还有斑斓奶冻、豆腐,甚至直接往咖啡里削青瓜条。不顾经典咖啡的拥趸们连连摇头,越过边界的创意咖啡品牌们各出奇招,比奶茶店还会加“小料”。

除了经典咖啡奶茶化外,本已在咖啡店拥有一席之地的非咖啡饮品,更是与奶茶难辨雌雄。

在瑞幸的当季菜单中,除了早就上线的小鹿茶外,还有各种口味的瑞纳冰、功夫轻乳茶等奶茶。奶茶店常见的杨枝甘露,在瑞幸这里甚至有五个版本,比奶茶店还奶茶店。

一向在国人心中根正苗红的咖啡图腾星巴克,奶茶化也非常明显。据“网易数读”统计,非咖啡饮料在瑞幸现制饮品中占比为33.8%,而星巴克为40.74%。

甚至瑞幸尝试的“椰浆+咖啡”创新,星巴克在2017年就推出过,但这款叫作“清椰冰摇咖啡”的产品当时市场反响不佳。今年,星巴克更是一反传统,推奶咖新品的积极性大增,本季新品王牌是“樱花色燕麦碎+绵云奶盖+馥郁奶香”的樱花初绽拿铁,以及带着燕麦奶沫的焦糖慕斯燕麦拿铁。

咖啡店里,注定要卖奶茶?

全球咖啡店都在“去苦”

“中国是品牌的天堂,也是品牌的地狱。”加拿大国民咖啡品牌Tim Hortons中国CEO卢永臣曾对媒体感慨,“这里的消费者可以接受各种创新的产品和业态,但口味变化也是最快的。”

因此,从需求侧来看,在中国开饮品店最重要的就是适应中国消费者多样且多变的味蕾。

并且,中国消费者没那么爱“吃苦”。艾媒咨询数据显示,2021年中国消费者在咖啡店最喜欢购买的咖啡品类是卡布基诺,占比高达60%。而有减脂等功效的美式咖啡则被一众奶咖挤在身后,屈居第五。

中国市场偏好如此,在本土化的过程中,咖啡自然也就逐渐少了一丝苦味,转而向国内消费者更容易接受且新口味频出的奶茶取经。

无独有偶,不仅中国咖啡市场在追逐更丰富的口味,全球饮料市场都在出现这个趋势。

英敏特《2022全球消费者趋势》中提道,在经历了疫情封锁之后,全球消费者在渴望冲破束缚,探索和享受新奇的体验,“自在享乐”是饮料新趋势的一个重要关键词。

在《2022年需要注意的三种饮料趋势》中,英敏特全球食品和饮料分析师Julia Büch指出,今年,全球消费者对“特殊的味觉体验”的需求,与对健康的需求同等重视。在2022年,咖啡制造商需要尝试一些创造性的改变,以吸引传统和新兴的咖啡消费者。

到底要经典咖啡的单纯味道,还是新式奶茶百变的味道?后疫情世界的消费者需求动向,明显对奶茶更有利。

从供给侧来看,增加奶茶品种,也是今年咖啡品牌更倾向的选择。

因为咖啡豆的成本显著增加了。美国农业部的数据显示,受干旱和霜冻的双重打击,去年全球商业咖啡的主要品种之一阿拉比卡咖啡减产14%,据美国洲际交易所(ICE)的监测,全球咖啡库存,已经下降到了22年来的最低点。

在咖啡豆减产、疫情和供应链不畅的影响下,咖啡豆的价格也在不断上涨。洲际交易所的阿拉比卡咖啡豆报价已经达到2020年春天的4倍左右。荷兰合作银行高级分析师Carlos Mera警告,今年全球咖啡库存的降幅令人震惊,如若进一步下降,将会显著增加“价格飙升的可能性”。

相比较而言,原料来源丰富的奶茶,成本控制就容易多了,比如茶和水果等的供应更容易掌控在企业自己手中。喜茶、奈雪的茶均通过自建茶园、果园,进行品控和降低成本,甚至最近注册“万茶”商标的万达,也在2018年就在贵州拥有了约1000亩茶园。

奶茶除了在制作流程、供应链和应用场景等方面,与咖啡有较高的重合度外,比起精品咖啡对于专业咖啡师的依赖,奶茶的技术壁垒更低,口味在标准原料配比下就能统一起来。

奶茶和咖啡消费者的高重合度,则为咖啡店的跨界提供了消费者基础。奈雪的茶创始人彭心曾表示,80%的顾客既喝奶茶又喝咖啡。

寻找下一个市场失衡点

咖啡奶茶化的B面,奶茶店也悄悄卖起了咖啡。

在奈雪的茶PRO店里,咖啡有将近20%的杯数占比。此外,越来越多的新茶饮品牌也正在入局咖啡。CoCo开设CoCo café线下店;乐乐茶则在2021年初推出咖啡品牌“豆豆乐”;主攻下沉市场的蜜雪冰城,则在2021年大力推广均价10元以内的咖啡品牌“幸运咖”,门店数量已突破500家。

奶茶店“不务正业”卖咖啡,有拓展产品品类、占据更多消费场景的因素,更有“截胡”咖啡市场新增流量的因素。

据前瞻产业研究院数据,中国咖啡消费年均增速达到15%,远高于全球2%的水平。艾媒咨询数据显示,2021年中国咖啡市场规模约3817亿元。刚刚拿下中国最多咖啡门店头衔的瑞幸,CEO郭谨一在财报电话会上表示,“中国咖啡市场是有极高增长空间的增量市场。”

但无论是卖咖啡还是卖奶茶,新茶饮企业成功的关键正逐渐从卖什么,转向怎么卖。

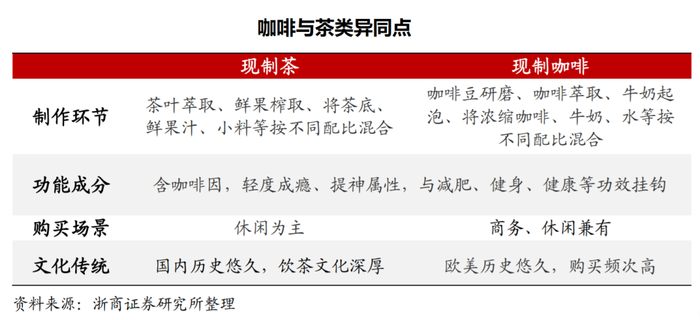

灼识咨询的调研数据显示,超过70%的受访者在选择高端现制茶饮时,表现出强烈的品牌偏好。浙商证券也在研报中指出,传统茶饮往往侧重产品制作,文化概念相对较弱,新茶饮则注重品牌文化建设,打造“体验+社交”的营销模式,创造差异化的品牌价值及竞争优势。

喜茶常年排队的背后,是主打“灵感与酷”的文化和品牌建设。为此,喜茶曾与阿迪达斯、耐克、QQ音乐、藤原浩等多个品牌联名。喜茶战略合作负责人闫洁将其解读为:“喜茶的跨界营销活动并不追求销量,而是力图通过流量铺开的形式让消费者了解喜茶的品牌初心。”

瑞幸之所以能够迅速从低谷中走出来,扭亏为盈,依靠的也不仅仅是产品的多样化,而是“营销+私域精细化运营”的组合。

平安证券研报显示,瑞幸在品牌代言人谷爱凌冬奥夺冠后,在两个小时内利用分众云平台技术将谷爱凌×瑞幸的海报覆盖了电梯、写字楼等。与椰树的联名也频上热搜,首周便卖出495万杯。

而在每家瑞幸门店,都会有专属微信群,每天定时提示用户购买。据瑞幸2021Q4及全年财报,私域运营已成其仅次于App及小程序的第三大销售途径,远超第三方外卖平台。每日直接促单3.5万杯,间接促单超10万杯。

新茶饮与现磨咖啡进入下半场,互相融合已不新鲜。咖啡奶茶化和奶茶咖啡化,都曾经打破过市场平衡,但下一步,如何在新的趋同态势下创造新竞争优势?机会已不全是原料如何排列组合,而是在“品牌力+供应链”的多重比拼中,找到下一个市场失衡点。

评论