文|砺石财经 姝漫

01

历来一直亏损的爱奇艺盈利了,这个信息近期在长视频行业内备受关注。

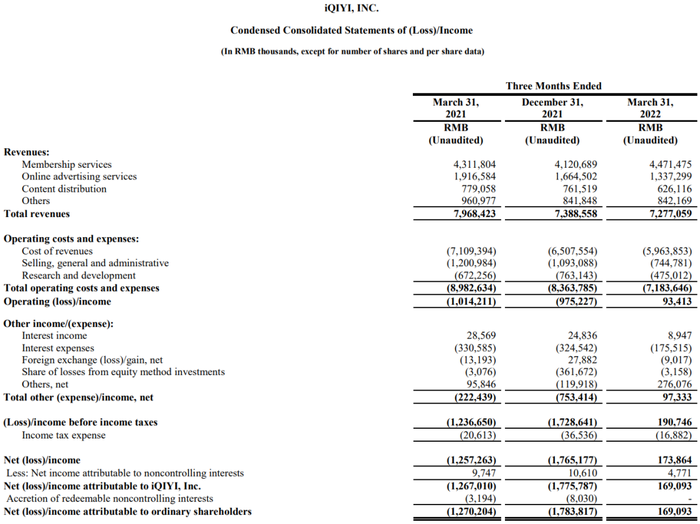

2022年5月26日,爱奇艺(NASDAQ:IQ)发布了截至2022年3月31日未经审计的第一季度财报。财报显示,爱奇艺一季度营收72.77亿元,营业利润为9341万元,归属于母公司股东的净利润为1.691亿元,基于非美国通用会计准则财务指标(non-GAAP)的运营利润为3.27亿元。这是爱奇艺成立以来,首次实现季度盈利。

爱奇艺创始人、CEO龚宇在上季度财报中曾提出要在2022年实现全年non-GAAP运营层面盈亏平衡的目标,并尽快实现季度non-GAAP盈亏平衡。单从2022年第一季度的结果来看,爱奇艺做到了。在刚发布的一季度财报中龚宇称,“我们的新战略巩固了我们的市场领先地位,同时产生了健康的财务业绩。”

爱奇艺的首次盈利也直接作用到资本市场,在财报发布后,爱奇艺连续几日出现上涨。但笔者认为,投资者对于爱奇艺的首次盈利过于乐观,而忽视了在腾讯视频、优酷与芒果TV等一众核心竞争对手环伺四周的行业格局下,通过缩减开支来追求盈利的爱奇艺,很难持续。

02

龚宇曾经这样描述长视频行业,“穷庙富和尚”——明星导演都赚了大钱,就视频平台亏钱。那么,长期亏损的爱奇艺在这一季度是如何实现盈利的呢?我们具体解构一下爱奇艺的一季度财报。

在收入部分,爱奇艺一季度营收72.77亿元人民币,未增反降9%,这也是爱奇艺季度营收连续四个季度环比下降。

其中,线上广告收入为13.37亿元,较上年同期的19.17亿元,大幅减少30.3%,较上一季度的16.65亿元,减少19.7%。会员服务收入,较上年同期的45亿元,微涨4%。一季度底,爱奇艺日均订阅会员数1.01亿,也较去年同期的1.05亿元有所下降。

从此可以看出,爱奇艺会员服务收入的提升并非源自会员数量的增加,而是源自2021年底的会员涨价,带动会员的月均收入(ARM)同比增长8%至14.69元/会员。值得一提的是,这是爱奇艺成立以来第二次宣布会员涨价,距离上一次宣布涨价(2021年11月)才一年左右的时间。

利润大幅增长,营收却出现下滑,显然爱奇艺的此次盈利不是依靠业务的良性增长实现的,而是通过成本与费用的缩减来实现的。

一季度,爱奇艺的各项成本相比去年同期大幅下降16%至59.64亿元,达到三年内新低,而这当中内容成本的下降是主要因素,其下降19%至44亿元。爱奇艺首席内容官王晓晖表示,爱奇艺会放弃单纯迎合向、悬浮向、明显赔钱、没有创新的内容,“我们要做的就是消灭‘伪腰部’,真正把A+级、S级做好。”

销售、一般和行政费用减少了38%至7.448亿元,主要是削减了营销支出、人事相关的补贴费用及股份薪酬费用。研发费用降低了29%至4.75亿元,也主要是因为减少了人事相关的费用。公开资料显示,2019、2020、2021年末爱奇艺的员工数量分别是8889人、7721人和5856人,持续下降。而当前这个数字,较2021年底的更是下降不少。

03

在进行较大程度的成本与费用缩减后,爱奇艺在一季度的经营利润也只有9341万元,如果剔除掉9080万元的政府补贴,更是只有261万元的微利。另外值得注意的是,一季度归属于母公司股东的净利润为1.691亿元,财报中虽未提及其与营业利润相差甚远的具体原因,但可以推断这一部分收入只是非经常性损益。这些都进一步印证了爱奇艺并没有真正进入安全期。

首先,爱奇艺在内容领域的投入大幅缩减,还未明显体现在2022年第一季度的内容上。受益于前期的投入和存量内容,爱奇艺在第一季度暂时稳住了业绩表现。

另外,爱奇艺在一季度也存在着较大的偶然性。一方面,因新冠疫情用户居家时间增多带来的视频观看行为增多;另一方面,拉动爱奇艺一季度新会员付费的内容担当《人世间》,是一部难得的精品大剧,正好赶在了2022年第一季度。之后如果还想再次复制《人世间》的成功,具有较小的概率。

值得一提的是,《人世间》是由腾讯控股旗下阅文集团出品。如果阅文集团将独播权给到腾讯视频,那么一失一得,爱奇艺很难在一季度实现首次。

而随着投入减少带来的精品内容匮乏挑战,将在未来持续产生影响。例如,进入第二季度,随着《人世间》的完播,爱奇艺已经明显呈现出内容乏力的局面,而其他几个核心竞争对手则完全相反。

其中,表现最为突出的当属芒果TV,其在二季度密集上线了《乘风破浪3》《声生不息》《向往的生活6》等多个综艺大作,势必带来二季度用户规模与业绩的爆发。另外,芒果TV已经形成了内容自制与广告商业化的产业链闭环,走上了正循环的经营模式,这将支撑其未来源源不断地创作出更多的优质内容。

腾讯视频则坐拥NBA、欧冠与英超等全球最顶尖赛事的版权,而二季度正是这些赛事进入争冠的关键时期,这也让腾讯视频凭借体育领域的差异化而获取大量用户。除了体育这个特色内容之外,腾讯视频在影视、综艺与动漫等其他领域也极为均衡。例如腾讯视频近期独播的《梦华录》流量、口碑双丰收,以及今年2月,腾讯还以18亿元拿下了捷成股份总数不少于6332部影视节目的独家信息网络传播权,进一步充实了长尾内容的丰富度。包括优酷,在二季度,也上线了由秦岚、吴谨言、韩庚与聂远等一众明星主演的民国情感大剧《传家》,收获了不少新增用户。

从在线视频的商业模式来看,广告收入与会员收入是最核心的两个收入来源,其中,会员付费收入在这些年正超越广告收入,成为在线视频网站最核心的商业模式。近三年的财报显示,爱奇艺的会员收入超过广告,到2020年会员收入165亿元,占比总营收超过50%;到2021年第三季度,广告收入仅占总营收的22%。

所以,会员付费收入将决定着爱奇艺的生死,而会员付费收入则完全是依靠一部部独家精品内容来实现的。随着投入减少带来的内容衰减,势必会造成爱奇艺接下来新用户增长减少,存量老用户流失的局面。目前,爱奇艺已经进入会员数量持续下滑的周期,2021年一季度,其订阅会员就由2020年同期的1.189亿减少至1.053亿,会员数量下降1360万,同比降幅为11.44%;2022年一季度,其订阅会员数为1.014亿,又较2021年同期下降3.7%,会员人数两年共减少1750万。

其次,爱奇艺“一鱼多吃”的战略构想也正在接近崩塌。

龚宇曾多次在公开场合透露,爱奇艺将建立一个泛娱乐IP生态系统,围绕大IP、热门IP进行多链路开发和精细化运营寻求增量价值,实现“一鱼多吃”商业模式下的合作共赢。通俗来讲,就是将IP通过文学、漫画、游戏、影视等形式进行转化,形成IP品牌价值赋能与一定的用户规模,再通过广告、用户付费、出版、发行、游戏和衍生品等组成货币化矩阵,形成一套文娱产业的商业变现模式。

该战略的实现有两个前提,一个是必须有爆款IP,另外一个是要有“一鱼多吃”的组织能力。而随着爱奇艺此次业务调整,该战略基本上已经宣告破产。

首先,爱奇艺在内容投入有限的情况下,很难再创造出自己的爆款IP。

虽然爱奇艺曾创作出一些不错的自制内容,但那都是在不计成本的投入下带来的。随着同行的赶上,目前爱奇艺的自制能力除了不能与芒果TV相提并论之外,其也已经被腾讯视频赶超。

例如,爱奇艺2020年第二季度曾推出迷雾剧场,主打悬疑类型剧集内容,是一个不错的IP组合。其短剧形式和内容质量得到了用户和市场的广泛认可,受众通过《隐秘的角落》《沉默的真相》等几部出彩的自制悬疑剧对迷雾剧场抱有很大期望,可是临近2022年上半年结束,迷雾剧场却只推出了一部剧,不免让抱有期待的观众有些失望。

而以自制剧著称的奈飞,则拥有《纸牌屋》《王冠》《超感猎杀》《怪奇物语》《亚森·罗宾》等一系列源源不断的爆款内容。所以一两个IP无法成为长视频网站的护城河,唯有当平台拥有一系列IP后,观众才会认可其能力。被认可的优质内容则是会员增长和会费涨价的基础,以高质量内容吸引大规模用户为内容高价付费,从而反哺内容制作的成本。

其次,由于看不到盈利前景,爱奇艺已经将大多数围绕IP延伸的文学、游戏、电商与智能硬件等周边业务进行边缘化,从组织上也不再支撑“一鱼多吃”战略的实现。

反观腾讯,其正在将爱奇艺设想的“一鱼多吃”模式变成现实。在腾讯体系内,除了腾讯视频,其在泛文娱领域还有阅文集团、腾讯影业、腾讯游戏、腾讯音乐与腾讯广告等兄弟业务,这些业务之间的联动,可以最大化地发挥出核心IP“一鱼多吃”的价值。

04

为什么在提出较为宏大的战略远景,大打了多年的内容争夺战后,爱奇艺却突然在核心策略上出现巨大调整呢?

爱奇艺此举其实也是迫于无奈,由于长期巨亏,其在2021年底已经到了现金将近耗尽的境地。2021年全年财报显示,爱奇艺在2021年底的货币资金只有30亿元,较年初减少了78.7亿元,尽管一季度末这个数字增长到51.7亿元,但按照之前每年近百亿人民币的烧钱速度,这50多亿资金很快就会消耗殆尽。更为严峻的是,截至一季度末爱奇艺一年内到期的有息负债约43.9亿元,尽管流动资产中还有28亿多的应收账款,但考虑到时间错配问题,未来爱奇艺仍存在很大的偿债风险。一旦无法按时偿还债务,将很有可能引起金融机构与供应商的挤兑效应,那么爱奇艺将置身困境。

而过去缺钱时,爱奇艺一方面可以从火热的资本市场获得融资,另一方面也有大股东百度集团不计成本地投入。但现在随着资本市场不再看好爱奇艺,其很难再在资本市场拿到钱。而大股东百度不仅出现基本盘业务下滑,新业务亏损也在持续加大,这已经让其自顾不暇,很难再顾及爱奇艺。

2022年年初,在爱奇艺处境极为艰难的情况下,百度牵头,以2.85亿美元现金购买了共计164,705,882份新发行的公司B类普通股和304,705,880份新发行的A类普通股,这已经是百度在尽己所能,为挽救爱奇艺出的最后一点力。

即便得到了大股东的资金支持,爱奇艺一季度的货币资金也只增加了8亿元。由于现金流濒临枯竭,爱奇艺被迫将“活下去”,而不是“扩大市场份额”作为接下来的核心目标,这就带来了策略上的巨大调整。但商业竞争是残酷的,其很难会朝着某一个企业一厢情愿的设想去发展。当竞争对手意识到爱奇艺已经开始出现后继乏力时,它们不会因此而心慈手软,相反会进一步加强攻击来将爱奇艺逐出市场,让爱奇艺“活下去”的最低目标都很难实现。

就像之前的搜狐视频、乐视视频与土豆视频等视频平台,都一度处于市场份额领先者的位置。但都是因为出现资金危机而缩减内容投入,最终逐渐从在线视频的主战场退出。

在当前的长视频领域,芒果TV的业务模式相对差异化与良性,其将作为一家富有竞争力的机构持续发展,即使资金实力再雄厚的对手短时间内也无法撼动它的地位。而腾讯视频、优酷与爱奇艺三者同质化程度很高,如果三家共存,这个市场就很难实现真正的盈利,所以究其终局还是会来到三进二,二进一的激烈竞争。

目前来看,腾讯视频在“爱优腾”中已经占据了较大的优势,且其最有资源、能力与意愿将战争继续下去。而优酷背靠阿里巴巴集团,一方面具有充足的财务实力支撑长期投入,另一方面,优酷与阿里巴巴的电商生态具有一定的协同价值,所以阿里巴巴短期内还不会放弃优酷。

由于内容创作的特征,网络视频行业不会呈现一家独大的局面,但其也绝不会呈现出多强鼎立的局面,最理想的是维持两家风格不同企业的相持局面。就像美国市场的奈飞与迪士尼。在中国,一家是芒果TV,另外一家则会是“爱优腾”其中的一家。

而现在腾讯视频与优酷终于等来了爱奇艺的后继乏力,一定不会给予其喘息之机,而是把握住这次机会进一步发力,一举将爱奇艺击出擂台。当爱奇艺被击出核心竞争者的行列,腾讯视频与优酷将共同分食掉爱奇艺的用户与市场份额,届时二者的经营业绩将会得到一定程度的好转。

至于后续腾讯视频与优酷的龙虎斗,则会是另外一场持久战,其最终走向如何,还需要时间来验证。但可以肯定的是,在长视频这个行业里,比拼的是耐力和财力,要想提升客户留存率,就必须不断靠优质内容吸引和刺激观众的注意力,没有一个竞争者能够“躺在功劳簿上吃老本”。

参考资料:

1、取消超前点播后,爱奇艺打算靠什么挣钱?,华尔街见闻

2、消息称爱奇艺裁员20%到40%,去年员工数量减少1168人,中华网财经

3、iQIYI Announces Private Placement Financing of US$285 Million

4、三年亏损264亿,自制内容越来越烧钱,大规模裁员能救爱奇艺吗?,贝果财经

5、不靠广告的奈飞 是如何赚到钱的,羊城晚报

6、爱奇艺盈利依靠裁员“割肉实现”?龚宇正式回应,经济参考报

评论