文|向善财经

过去二十年间,消费升级成为高端白酒上升的主要推动力。在2000年,市值前50的上市企业中,白酒企业还只有五粮液一家,到了2020年,已经有贵州茅台、五粮液、洋河、泸州老窖四家白酒企业。与此同时,还有更多的白酒企业冲击着百亿营收,梦想跻身第二梯队。

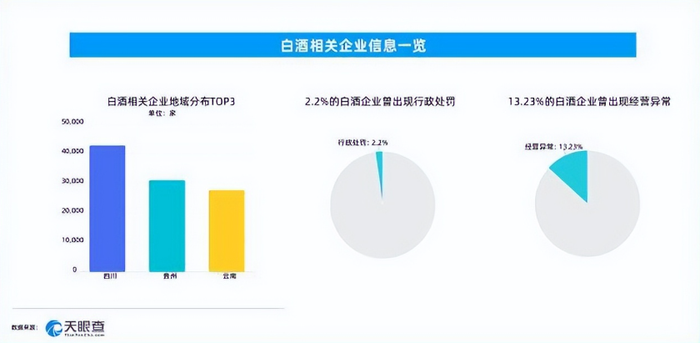

在时代的推举下,茅台、五粮液等一众高端白酒企业站在了中国消费行业的潮头,让白酒成为了资本的宠儿。据天眼查专业版APP数据显示,我国有近29万家白酒相关企业,白酒赛道目前仍然表现出一片繁荣之景。但潮起潮落,未来二十年,中国白酒行业会是怎样一番景象,继续狂欢?还是走向阴霾?是我们不得不思考的问题。

撕裂的“哑铃化”发展路径

事实上,如今的白酒行业已经处于“严重撕裂”的状态之中。

这一方面体现在白酒产量与营收之间的撕裂上:从产量来看,根据国家统计局数据,白酒产量峰值在2016年,彼时年产量为1358万千升,此后产量剧烈下滑。2021年的白酒产量仅为715.63万千升,较2016年足足下降了47.3%。如果从白酒营收及利润来看,全国规模以上白酒企业实现营业收入从2016年的2713亿元增长至2021年的 6033 亿元,净利润则直接增长近5倍,从348亿元增长到1702亿元。

另一方面,白酒的物质消费属性与精神消费属性已经严重偏离,高端白酒与低端白酒已经撕裂为了两个完全不同市场。这背后,白酒行业呈现出“哑铃化”的发展路径。哑铃形态的两端:低端白酒与高端白酒,一个正向纯物质消费属性的白酒市场转变,一个正往纯精神消费属性的白酒市场转变。

对于低端白酒市场,在政策导向之下进一步恢复白酒饮用本质。6月1日,白酒“新国标”正式实施,白酒行业进一步规范化。其中关键的一点在于《白酒工业术语》明确规定,酒中添加了非谷物成分,则不能叫“白酒”,只能叫“配制酒”。此前白酒行业存在低价竞争的现象,结果在产品品质方面放松,添加香料香精、虚标年份等。但在新国标执行后,这些行为将被禁止。

对于动辄上千元的高端白酒市场,对于好酒的判断已属于玄学,产品本身难以代表真正价值。其生长于社交网络之中,依赖中国社交文化土壤,独立于低端白酒所依赖的纯消费者土壤。产品往往出现在商务应酬、政务应酬、同事聚会等正式场合,只要中国社交场合中仍然承认白酒的地位,那么就依然有其生存的空间。因此,高端白酒完全可以看作是一个纯精神消费属性的市场。

那么这种“撕裂”状态是好是坏?在向善财经看来,短期向好,长期弊大于利。

目前,我们已经在享受这种“撕裂”带来的好处。一个是高端白酒市场非常的稳定,不管你喝与不喝,身处白酒的社交文化场域之中,就必须为其买单。另一个是其价格具有很高的上探空间,因为消费者很难对价格敏感,这给了高端白酒疯狂提价的勇气。量跌价升,也是资本喜欢看到的。

但其弊端影响更加深远,其中一点在于,这使得白酒更难扩大消费市场。对于新消费者来说,对白酒的接受度一直是一个问题。尤其是年轻人,消费者更多追求的是精神上的享受或者外界的认可。低端白酒难以达到其消费目的,高端白酒又买不起,最后容易被拒之门外。

茅台为首的高端白酒们,为了抢夺年轻人入场,纷纷跨界合作,比如茅台联合蒙牛推出高端冰激凌,直指年轻人市场。

在人群增长焦虑症上,奶粉跟白酒可谓是有着共同的烦恼。出生率下降,奶粉企业焦虑,纷纷进行多元化布局。出生率下降虽然对白酒很长一段时间内影响微乎其微,但是年轻人不爱白酒,导致高端消费群体青黄不接。

另一点在于,目前很多业态的做法是通过低端产品获客引流,然后不断提高消费者在高端产品的渗透率。但白酒高端市场与低端市场拥有完全不同的商业逻辑,意味着这一路径的失效。

白酒毕竟有成瘾属性,好酒者不会消失。从产品角度来看,虽然白酒产量不断下降,但随着低端白酒市场回归饮用本质,未来发展将逐渐趋于稳定。对于高端白酒市场来说,则存在着更多的变数。

滞后的白酒周期性需求红利

在很多白酒企业还盯着百亿目标的时候,白酒头部贵州茅台一家的营收就超过千亿,可谓是一骑绝尘,但茅台的烦恼这些“白酒小弟们”也未必会懂。

在茅台业绩会上,曾有投资者发问:“飞天茅台酒4年没提价,茅台到底有没有定价权?如果没有,定价权在谁手里?”而贵州茅台董事长丁雄军回应道,定价权就在市场手上。茅台将进一步理顺营销体制改革、产品带和价格带,通过实施一系列改革措施,最终茅台一定会回归到商品属性,茅台价格会由市场说了算。

从茅台的经验来看,白酒越是高端,越需要掌握独立的电商渠道。否则,利润更多的将被渠道拿走,而且白酒也会成为二级市场的金融投资品,这对于白酒高端化进程显然是不利的。因此,i茅台来的已经有些迟了。

另外,就算消费者对高端白酒价格不敏感,白酒真的能够无限提价吗?事实显然是不能,茅台大单品飞天茅台的价格基本已经站到了高端白酒价格的顶端。即便茅台推出比飞天茅台更加高端的新系列产品,价格也未必能超过飞天茅台。其中一方面有监管的原因,另一方面,白酒也受国内实际消费水平的限制。

提价策略对于茅台或许已经失效,那就只能以“量”换增长。茅台只能选择推出千元价格带的茅台1935,但这已经侵入了汾酒、洋河、泸州老窖们的核心领地,挑动了其最敏感的神经,结果又引发了一波新的白酒涨价潮。

今年3月据媒体报道,第八代五粮液零售指导价从此前的1399提高至1499元,与飞天茅台官方指导价持平。国窖出厂价从2010年的509元提至如今1299元,涨幅高达53%。

高端白酒的增长压力已经开始由上至下传导,汾酒、洋河、泸州老窖这些酒企自然叫苦不迭。但作为高端白酒企业更应该警惕的是,高端白酒的精神消费属性正逐渐流失,已经出现了断层。现在有很多论调说年轻人不爱喝白酒了,实际上这并不重要,关键是年轻人并没有融入到白酒的社交文化场域。

众所周知,白酒行业是一个周期性行业,比如白酒销售存在淡旺季,春节等节日前后是旺季,而现在的夏季则是白酒的淡季。从更长的周期来看,如今的白酒消费者本质上是对上一轮年轻消费者市场教育后的结果。

周期意味着存在滞后性,随着上一波年轻人逐渐步入中年甚至老年,消费能力随之提高,逐渐形成了今天旺盛的高端白酒市场需求,我们可以称之为滞后的白酒周期性需求红利。因此,尽管白酒整体消费减少,但以茅台、五粮液为代表的高端白酒销量不降反升。根据《2021中国白酒消费洞察白皮书》数据显示,高端白酒销量从2014年的3.5万吨增至2020年的7.5万吨。

而在生产端,高端白酒同样存在周期性,产品需要至少5年时间才能上市。也就是说,茅台目前的产量由五年前的产能决定,这又是一轮较大的周期。可以发现,由于其滞后性,现有的高端白酒需求并没有被满足,茅五泸等企业也在疯狂地扩建产能。

此前,在4月29日的五粮液业绩说明会上,副董事长、总经理蒋文格指出,公司现有的浓香型白酒原酒产能规模为10万吨,未来将实现新增10万吨原酒产能、总产能达到20万吨。5月21日,五粮液官方微博发布文章称,正式启用8万吨陶坛酒库,整体陶坛储存能力达到30万吨。项目启用后,五粮液原酒储存能力进一步提升。

洋河对于产能一直比较重视。据悉,在2020年洋河设计产能达到32万吨,库存半成品酒达到60.9万吨。去年洋河也公告了一系列重大投资计划,合计投资金额约40亿元,建设包括3万吨名优酒酿造技改工程、名优酒酿造技术改造工程(三期)、双沟酒业园区包装物流项目及包装物流中心(二期)项目等,以快速扩充公司的产能。

就在刚刚过去的6月7日,泸州老窖审议通过了《关于实施泸州老窖罗汉酿酒生态园提升改造项目的议案》,决定实施泸州老窖罗汉酿酒生态园提升改造项目,项目总投资2.99亿元,项目完成后将进一步提升泸州老窖罗汉酿酒生态园基础配套设施条件。根据其“十四五”战略规划及2030年目标,坚定表示要重回中国白酒行业“前三”位置。

对于较短的销售周期,白酒企业仍有办法进行削峰填谷,通过经销商的蓄水池实现周期的平滑过渡。对于数年时间长短的周期来说,白酒企业就很难看清未来的发展方向。

如今,现有的白酒高端市场仍在稳定增长,但是在这一轮白酒周期性需求红利释放的背后,新一轮的需求周期并没有被挖掘出来。高端白酒市场消费群体似乎已经固化,缺乏新人群的补充。随着白酒精神消费属性的流失,圈外人对于白酒的社交文化承认度不断降低,整体白酒盘子萎缩,更难以为高端白酒带来新的增量,或许这是所有高端白酒企业都应该警惕的。

评论