文|节点财经 三生

有这么一款当年横空出世的白酒品牌,一上市其价格就达到茅台的一倍。后来,这一品牌还成为A股唯一一家由外资掌控的酒企,吸引了众多目光的关注。没错,这家酒企就是水井坊(600779.SH)。

相比“茅五泸”甚至汾酒洋河等动辄拥有百年历史的白酒品牌,水井坊这个名字的历史很短,只可以追溯到1998年。这一年,白酒行业爆发了震惊全国的“山西假酒案”,而彼时还叫全兴股份的公司在改造就厂房时,挖到了一处古代酿酒作坊遗址,后命名为“水井坊”,并借此缘由推出了同名高端白酒品牌。

作为在本世纪初定价达到600元的白酒品牌(彼时茅台300元左右),水井坊一出世就自带高端光环。但二十年后,水井坊却仍在为重塑自己的高端形象而努力。本文通过数据和分析,尝试回答下面三个问题:

1、外资这些年给水井坊带来了什么?

2、水井坊能不能站稳高端和次高端市场?

3、两次“爆雷”后,水井坊业绩前景如何?

01 外资掌舵,错过了什么?

说水井坊,就不得不提起“川酒六朵金花”之一的全兴大曲。

相比五粮液、剑南春、泸州老窖、沱牌、郎酒这五朵金花,虽然全兴大曲拥有同样悠久的历史,但如今确实有些落寞。这是因为,自从2000年全兴股份推出水井坊之后,这个新品牌就获得“专宠”,抢走了原来属于全兴大曲的资源和关注度。

不过,这也不能全怪水井坊。彼时凭借“中国白酒第一坊”的招牌,以及全新打造的酒质和包装,水井坊一面市就大出风头,迅速成为公司的营收主力。

所以,全兴大曲被边缘化,也是势所必然。但是,这样一个百年名酒品牌被放到一边,仍然有些可惜。因为水井坊虽然成了营收主力,但想要在名酒林立的白酒江湖站稳脚跟,一个新品牌难免要投入更多的资源。

而且,虽然水井坊一出世就定位为高端,也成为公司的主打品牌,但在如何开拓高端市场方面,管理层不够坚决,思路不清晰,经销商推广积极性不高,导致高端化进度缓慢,错失了“黄金十年”的前半段。

“黄金十年”的后半段,外资的入局又让事情变得更为复杂。

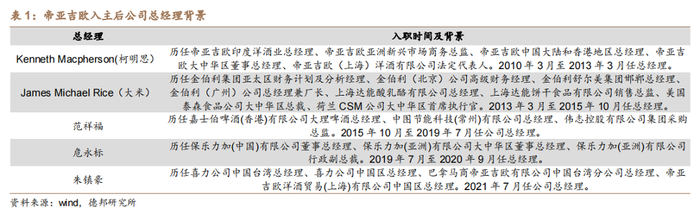

2006年10月,全兴股份更名为“四川水井坊股份有限公司”,也就是在这一年,国际烈酒巨头帝亚吉欧以5.7亿元收购了水井坊第一大股东全兴集团43%的股份,开启了收购水井坊之路。帝亚吉欧拥有一系列世界知名品牌,如皇冠伏特加、摩根船长朗姆酒、尊尼获加威士忌、百利甜酒、杜松子酒等,对中国市场有自己的野心。

此后几年,帝亚吉欧持续买入全兴集团的股份,最终于2010年3月如愿成为水井坊的实控人。这一年,英国人柯明思成为中国白酒史上的首位洋掌门。

都说“外来的和尚会念经”,但对白酒这种带有浓厚的文化和社交属性的消费品来说,帝亚吉欧显得有些水土不服。

于是,从“黄金十年”的后半段直至2015年美国人大米离职,水井坊在和外资的拉扯中,不仅原有的问题没有得到很好的解决,还增添了新的烦恼,最终导致2013年、2014年连续两年亏损,公司被“披星戴帽”,一度站到了退市边缘。

此后,范祥福、危永标、朱镇豪接连出任总经理一职,水井坊似乎也找到了自己的节奏。但需要注意的是,在此期间,白酒行业开始全面复苏,水井坊的业绩回升中,相当程度上是沾了行业大环境的光,而管理层的能力如何值得商榷。

比如2020年由于疫情原因,整体经济环境面临考验,但多数白酒企业都扛住压力实现了业绩增长,而水井坊的业绩则应声下落,随后危永标辞职。而去年7月转正的朱镇豪,拿着A股白酒企业高管中最高的850万年薪,成绩又怎么样呢?在今年一季度的成绩单中,水井坊净利润下滑13.54%。

顺风球好踢,但逆风球更显能力,在当前白酒行业“内卷”的当下,水井坊管理层的战斗力如何,可能仍要打个问号。而在中国白酒市场已耘十几年的帝亚吉欧,似乎仍未摸准白酒的脉门。

02 营销费居高不下,投入为何效果差?

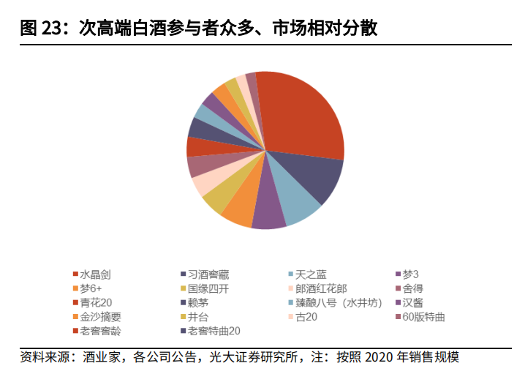

从产品端来说,水井坊虽然以超过茅台的价格出道,但目前的核心产品已经不再是高端,而是次高端,其中以臻酿八号、井台为代表。据中银证券研报数据,这两款产品的收入占比接近90%。

当然,水井坊也没有放弃对高端市场的开拓,代表产品为“典藏大师”系列,其升级版售价为1400元左右。

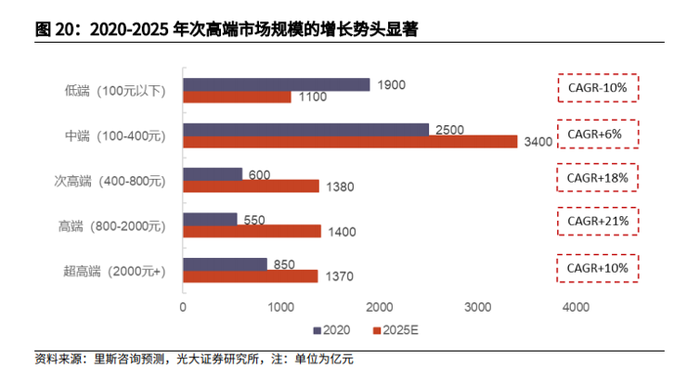

总体来看,水井坊目前的主打区间仍然是300元-800元之间的次高端市场。在白酒日趋高端化的情况下,这一价格区间的增速仍比较可观,GAGR(年复合增长率)仅次于高端。据里斯咨询预测,2020年至2025 年次高端白酒CAGR 有望达到18%。

在次高端领域,水井坊近年来确实下了不少功夫,产品定位相对明晰,比如“臻酿八号”的定位在宴席场景,而“井台”主要是商务场景。但是,在高端白酒领域“茅五泸”占据主导的格局难以改变的当下,行业内对次高端领域的关注度日趋上升,品牌众多,竞争激烈。

为了在这一领域杀出重围,水井坊投入了巨额的销售费用,其中大部分用于广告宣传推广,以提高自身品牌的高端属性。

比如,2021年,水井坊独家冠名央视文博综艺《国家宝藏》栏目;携手世界顶级网球赛事“上海劳力士大师赛”,举办“水井坊杯·城市赛”十城市巡回赛;与中国冰雪大会合作,成为中国冰雪指定用酒……

对于塑造品牌来说,舍得砸钱是好事。但是,如果分析水井坊的广告投入可以发现,公司对体育营销、高端赛事领域比较热衷,而这一领域和白酒的契合度其实并不高。反之,其倒和另一种酒类更投缘,那就是啤酒。而这正是朱镇豪来水井坊之前,长期浸淫的领域。

朱镇豪是否将自己熟悉的啤酒品牌的宣传模式,用在了白酒上,旁观者一时难下定语,但水井坊的销售费用高企却已经注定。

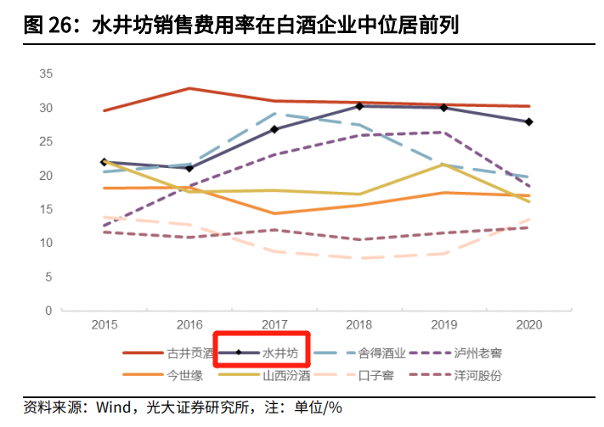

截至2021年底,水井坊销售费用为12.27亿元,同比增长近50%,销售费用率达26.49%,居行业前列。到了2022年一季度,其销售费用率进一步增长,达到29%,主要是增加了IP活动“水井坊——冰雪中国年”栏目、独家冠名“国家宝藏·展演季”等投放。

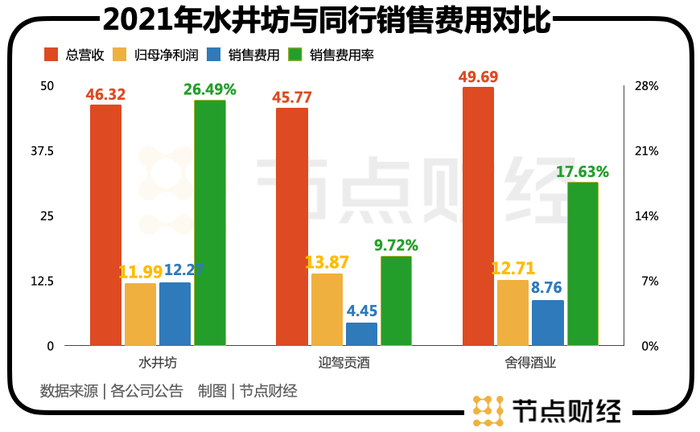

大把的银子砸下去,效果怎么样呢?以2021年营收水平与水井坊接近的舍得酒和迎驾贡酒为对比,这两家酒企2021年的销售费用分别为8.76亿元和4.45亿元,约为水井坊的70%和36%,归母净利润分别为12.46亿元和13.82亿元。而水井坊同期归母净利润仅为11.99亿元。

可见,水井坊在销售上的投入产出效果不够理想。但是,朱镇豪曾表示,做高端产品需要长期的投入和时间的培养沉淀,未来水井坊并不会降低费用投入,甚至可能还会加大。所以,不难想见,未来这一块投入将对公司的业绩造成一定的压力。

其实,水井坊如此不遗余力的加大品牌投入,背后是次高端价格带众多品牌包围下的压力外显。但是,水井坊能够杀出“重围”吗?

目前来看,困难不小。

03 业绩两度“爆雷”,机构看衰何解?

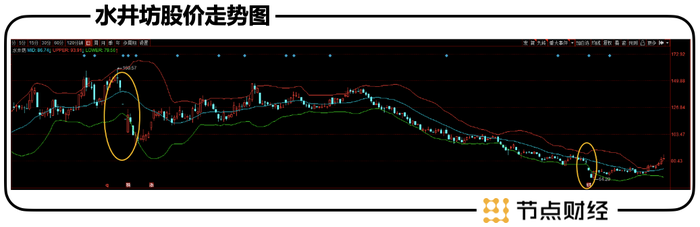

最直观的表现,可以从水井坊最近两次的股价跌停中看出来。第一次发生在去年七月底,第二次发生在今年4月底,跌停的原因类似,都是当期发布的业绩“爆雷”了。

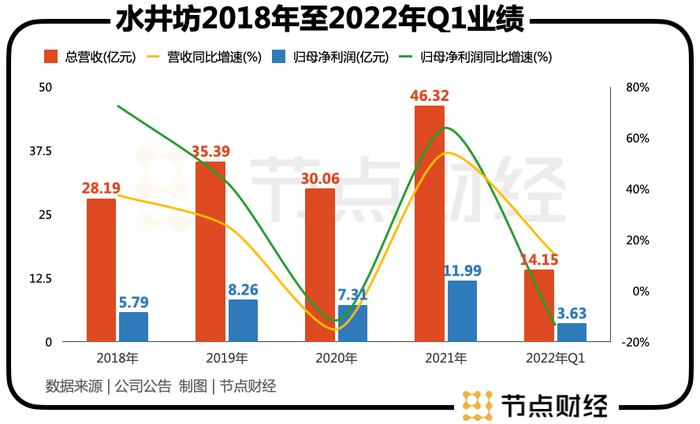

以最近的2022年一季度财报为例,当期水井坊实现营收14.15亿元,同比增长14.1%,归母净利润约3.63亿元,同比下降13.54%。对于增收不增利的状况,水井坊的解释是,2022年第一季度以来,因为疫情影响,白酒行业的成长动力受限。

但是,把锅甩给疫情有些勉强。因为在A股市值排名前15的白酒上市公司中,一季度只有一家公司的净利润负增长,就是水井坊。而且,15家公司一季度归母净利润的同比增长平均值为73.82%。

这让水井坊的投资者有些难以接受,吐槽公司广告打得震天响,“几乎没有任何效果”,并且直言“公司需要懂中国市场的管理层来执掌了,公司许多赞助的广告,一点都不符合喝酒人的气质,怎么公司广告部门连这点道理都不懂?白花那么多钱。”

不得不说,真正关心公司发展的还是股民,但水井坊也不能怪股民说话难听。一季度公司销售费用4.1亿元,同比增长52.42%。此外,一季度水井坊的管理费用为9187万元,同比增长50.95%。多花这么多钱,结果业绩拉垮,属实有些难以接受。

其实,如果看水井坊的毛利率,不大容易理解业绩为什么会“爆雷”,因为水井坊一季度84.92%的毛利率在行业内排名第三,仅次于茅台和泸州老窖。

但是,在白酒行业中要实现高毛利率,除了茅台为代表的品牌驱动外,还有一种类型就是营销驱动,代表即水井坊。虽然水井坊84.92%的毛利率确实很高,但当期净利率只有25.63%,行业排名第13位,低于行业平均值的29.29%。

之所以净利率这么低,很大一部分原因在于,水井坊的营销开支和经销商回扣过大。后者的表现,可以在水井坊近年快速增长的合同负债中看出端倪。

一般来说,合同负债代表了酒企的预收款,数额越高,说明白酒企业的产品卖得越好。但是,在水井坊的合同负债中,不只有经销商的预付款,还有相当大的一部分所谓“市场支持费”,即常见的经销商回扣。

以2021年为例,水井坊合同负债为9.59亿元,其中经销商的预收款仅3.39亿元,另外6.2亿元为经销商的市场支持费,在营收中占比达到13.19%。

但是,即便水井坊对经销商如此“宠爱”,也并未换来自己想要的业绩表现。这种情况下,券商机构纷纷看衰水井坊在2022年的业绩表现。

其实,得益于次高端白酒赛道的加持,水井坊虽然业绩不太理想,资本市场的关注度仍在。目前白酒板块在经过一年多的下跌后,整体出现反弹势头。截至6月10日收盘,水井坊的股价为82.24元/股,最近两周反弹也接近20%。

但即便如此,水井坊的股价相比去年7月份160.57元/股的高点,仍有接近“腰斩”的跌幅。未来,想要重塑资本市场的信心,水井坊可能还有很长的路要走。虽然公司准确预见了行业的发展趋势,但要在白酒江湖站稳脚跟,任重道远。

或许,“洋老板”真的应该换换思路了。

评论