文|新财域

近日,瓷砖品牌马可波罗控股股份有限公司(简称马可波罗)向深交所主板递交招股说明书。

比起慕思床垫所用的不知名“洋老头”,马可波罗找的“代言人”可是全球知名航海家。如此包装,也让这个集体改制过来,毫无国外故事和背景的本土企业,在市场化改革中讲了一个创富故事。

但大潮退去,裸泳总是要被发现。回款难、坏账多、关联交易频发。如此带病之体,叠加房地产行业的周期性调整,马可波罗真的能迈上资本市场的台阶么?”

01 土生土长的“洋品牌”,明明白白资本路

工商资料显示,马可波罗成立于2008年,注册地位于广东东莞,实控人为黄建平。1985年,大学毕业的黄建平被分配到佛山国营工业陶瓷厂,进入陶瓷行业。三年后,经人介绍,黄建平跳槽至东莞市建筑装饰材料厂,担任副厂长。1992年,东莞市建筑装饰材料厂完成股份制改革,并更名东莞市唯美陶瓷工业公司。

此后,黄建平等288人缴纳了认购款参与赎买并设立了广东唯美,由黄建平等 4 人登记为显名股东,并代持了其余284人的股权。

目前,黄建平直接及间接持有马可波罗42.12%股份,为实际控制人。黄建平一致行动人谢悦增持有14.15%股份,另一个一致行动人邓建华持有10.15%股份。

号称“陶瓷中的世界名作”的马可波罗,产品并算不上“世界化”。

截至2021年底,马克波罗在广东东莞、广东清远、 江西丰城、重庆荣昌及美国田纳西州共有5个生产基地。其中沿海地区供应主要由东莞与清远基地负责,华中、华东地区由江西基地负责,西部地区供应由重庆基地负责。田纳西基地则主要负责境外供应。

而从2019年开始,这个洋味品牌,就已经开始为走上资本市场布局。据查,马可波罗的前身为马可波罗有限(公司),其中黄建平持有60%的股权,谢悦增持有40%股权。2019年,黄建平和谢悦增将所持有的的出资额全部转让给黄建平实控的持股平台广东稳德。

一年后,马可波罗有限吸收合并了广东稳德,股东变为美盈实业、嘉兴天唯、嘉兴易唯,其中美盈实业的大股东股为黄建平。在此之后,马可波罗有限又通过增资引入国轩投资、嘉兴智美等股东。2021年7月,马可波罗有限完成股份制改革,成为现在的马可波罗。

同时,黄建平在2019年,还与一致行动人从四通股份原实控人蔡镇城等人手中,以15.4亿元对价受让了后者持有的四通股份18.88%股权。2020年至2021年期间,黄建平通过定增和部分要约,逐渐控股四通股份,总持股比例达到20.26%,成为四通股份实控人。

从时间上看,黄建平入主四通股份是与马可波罗管理层改制几乎同步进行。以至于此前有人猜测,马可波罗或将通过借壳方式实现上市。然而,如今马可波罗单独报会,一旦成功,也就意味着黄建平将有望通过这三年的布局,收获两家A股上市公司。

02 曾经大客户,今变拦路虎

计划赶不上变化,如今的马可波罗正应了这句老话。比如恒大,就结结实实把马可波罗炸了一踉跄。

招股说明书显示,在2019年到2021年,马可波罗来自恒大的销售收入为10.24亿元、7.7亿元以及4.13亿元,占营业收入的12.62%、9%、4.42%,一直是马可波罗的第一大地产客户。

众所周知,恒大的支付特色,就是大量使用商票而很少支付现金。这种模式虽然有利于提前锁定销售额,但也存在暴雷后坏账的可能,而这正是马可波罗目前面临的问题。于是在恒大开始出现流动性危机,债务违约风险逐渐向上游扩散之时,马可波罗首当其冲受到影响。2020年马可波罗对恒大8.39亿元应付票据计提了3.36亿元坏账准备,计提比例达40%。

更惨的是,去年暴雷的主要头部房企,马可波罗几乎全部踩中。

招股说明书显示,2021年马可波罗对融创、世茂、华夏幸福、蓝光、富力等10家房企计提坏账准备2.64亿元,计提比例超过六成。而从2019年至2021年,马可波罗计提坏账准备达到了23.4亿元。截至2021年底,马可波罗应账面应收款还有22.43亿元,另外还有应收票据1.65亿元。

货没了,钱也没了。面对如此尴尬的局面,马可波罗也有点着急。要知道,为了上市,马可波罗这两年向别人借的钱可不算少。

截止2021年末,马可波罗仍有22.86亿元的短期借款以及4.37亿元的一年内到期的非流动负债。虽然货币资金从2020年的17.97亿元增加到27.19亿元,但是仍然无法覆盖短债。此外,在2021年,马可波罗的应收票据开始出现大幅减少,期末余额已经从9亿元下降至1.65亿元。

但这并不是说马可波罗收到了还款,而主要是大笔计提坏账准备所带来的结果。考虑到今年依旧没有起色的房地产市场,可以预见其流动性还有进一步短缺的可能。

解决的途径,只能是从资本市场弄钱。

事实上,从2019年至2021年,马可波罗营收规模的快速增长,离不开头部房企作为“大客户”的支持。这也造成了马可波罗直销收入占总营收六成左右的营业结构。

那么,如今头部房企出现问题,影响的不仅是马可波罗当下的现金流,更主要的是未来市场前景。

与此同时,马可波罗产品的毛利率,也正在不断下滑。2019年至2021年,马可波罗主营业务毛利率由47.11%一路降至43.09%。随着直销业务规模的减小和大宗商品价格的不断走高带来的成本影响,马可波罗市场规模和毛利率继续下滑,也是可以预见的事。

03 逆势增产意欲何为?

因此在此次IPO中,马可波罗拟募资40.18亿,其中8.6亿元将用以补充流动资金。

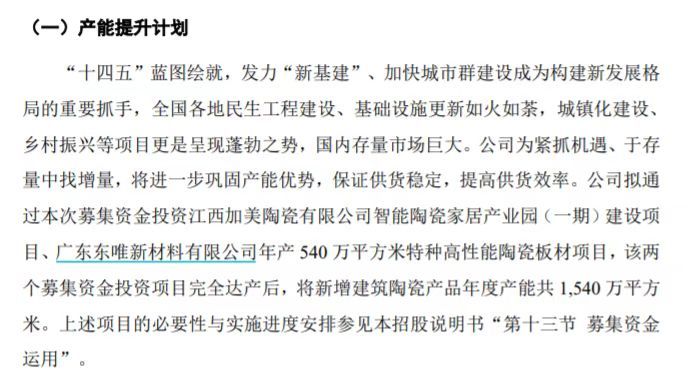

不过让人更感兴趣的是,在计划募集的资金中,马可波罗将把三成用于新增产能。其中,江西加美陶瓷生产基地项目建成后,将新增建筑陶瓷产品产能1000万平方米;广东东唯项目建成后,将新增特种高性能陶瓷板材产能540万平方米。

这波操作,在如今房地产行业量价双跌,存量去库存越发激烈的背景下,着实让人有点看不太明白。要知道,马可波罗目前2.11亿平方米的产能还没有全利用,甚至有下降趋势。

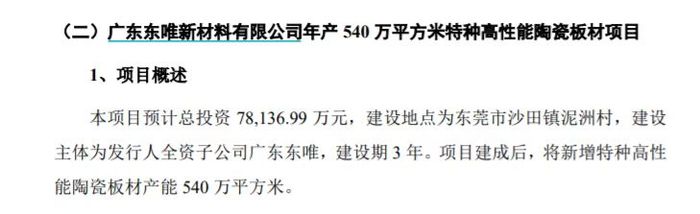

逆市增产到底是什么目的呢?广东东唯,原本是四通股份的全资子公司。在2020年初,广东东唯出资2.6亿元买下东莞的一块地皮,随后四通股份为了广东东唯的特种高性能陶瓷项目募资3.3亿元。不过,四通股份只对这个项目投资了2000多万元就停止了投资,并在2021年5月以3.8亿元的价格将广东东唯转让给了马可波罗,2.3亿的流动负债被马可波罗承接。

定增剩下的钱呢?被四通股份拿去做理财了。

然而广东东唯在拿地过程中,马可波罗全资子公司唯美陶瓷陆续向其提供了2.02亿元借款,广东东唯在转让时,也没有归还这些借款。几乎可以说,广东东唯的债务,就是唯美陶瓷的借款。

这无非是一场左手倒右手的表演。借钱给广东东唯买地,再让四通股份增发做大规模,最后再卖回给自己。弄来了钱,四通股份的财务数据也好看了,美的很。而此次募资建设的广东东唯特种高性能陶瓷板材项目,也正是当年四通股份募资的项目。

同一个项目,在两家公司募两次资,这操作确实厉害。

笔者查看了四通股份关于全资子公司竞拍获得国有土地使用权的公告,以下是关于竞拍地块的基本情况:

这就是马可波罗,或者说黄建平所擅长的关联交易。事实上马可波罗的现金来源,有相当大部分,正是来源于关联方。

04 错综复杂的关联交易

2019年,马可波罗向关联方拆入资金达到18亿元左右,2020年,这一数字增长至接近20亿元。其中,拆入资金最多的唯美装饰,那可真是个“活雷锋”。2019年、2020年,马可波罗从唯美装饰拆入资金约为21.56亿元,2021年归还12亿元后,余额仍接近1.64亿元。这部分拆入资金并未支付利息,按银行贷款利率计算,三年累计利息接近1.9亿元,并未实际支付。至于还不还,马可波罗并未提及。

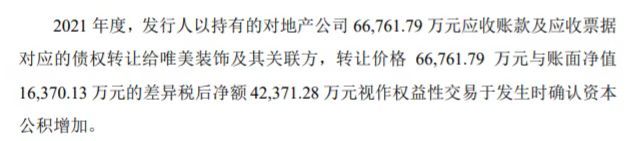

不收利息不说,唯美装饰甚至直接豁免马可波罗的借款。2019年至2021年三年期间,唯美装饰直接免除了马可波罗2.44亿元的欠款。除此之外,马可波罗还将部分“坏账”直接转给了唯美装饰。2021年,马可波罗将持有对地产公司6.68亿元应收账款及应收票据对应的债权转让给唯美装饰。

唯美装饰,可不是什么“土豪”,而是一个2021年净资产只有11亿元,全年净亏损2000多万的小企业,到底是图啥,动辄十几亿的给马可波罗拆借资金呢?

招股说明书显示,2019年至2021年,唯美装饰和华耐家居基本都位列马可波罗的前三大客户行列,2019年占营收18.85%,2020年占营收14.14%,2021年占营收7.1%。而这两家均是公司的关联企业,唯美装饰为黄建平等控制的企业,华耐家居受同一控制或管理的销售收入也已合并列示。 同时,2019-2021年,马可波罗从唯美装饰处外协采购的瓷砖产品分别占比达到34.44%、39.97%、24.39%。

这么说也就明白了,唯美装饰其实就是马可波罗的“钱袋子”,还是其冲业绩的“好工具”。或许是为了“修饰”招股说明书,从去年开始,马可波罗也在尽量与唯美装饰“撇清关系”。不仅尽量归还相关的拆借资金,在2020年末,唯美装饰还将其存货转让至马可波罗,并约定自2021年1月起,仅为马可波罗提供代工服务,不再对外销售。2021年12月,唯美装饰停止瓷砖生产经营。

于是,在如今的招股说明书上,马可波罗可以“理直气壮”地说,其对唯美装饰的实际经营业务为股权投资,与马可波罗之间并无同业竞争关系。

不过这样的“财技”是否有些上演过晚,相信看过招股说明书的人心里都有数。曾经如此密切的合作突然结束,不但难撇清两者之间的关系,更会让人对马可波罗砍掉唯美后业绩走势,产生担忧。不得不说,马可波罗上市冲刺的道路上,坑多槛多。能不能跑过线,还真是个未知数。

评论