文|品牌数读

水果口味的电子烟弹还在最后挣扎。

6月8日,FLOW福禄发布公告称,将于2022年7月1日起在中国市场正式停产水果及所有非烟草风味烟弹产品。

而这也是大多数电子烟品牌近期的宿命。3月中旬公布的《电子烟管理办法》(以下简称“管理办法”)给除烟草口味外的烟弹下了最后通牒,“不应使产品特征风味呈现除烟草外的其他风味”,5月1日生效。4月中旬,《电子烟强制国家标准》(以下简称“国标”)将管理办法进行了细化,将于10月1日正式实施。

“雾化物应含有烟碱”宣告零尼古丁产品不可行,国标明确列举了101种可添加物,之后所有添加成分只能从名单中排列组合。更重要的是,国标生效前的过渡期内,现有电子烟生产经营主体可继续开展生产经营活动。

也就是说,非烟草口味的电子烟又续了5个月的缓刑期。

这让品牌方松了口气,这次缓刑,足够让他们销掉手里的库存、研发符合国标的新口味,以及为门店申请专卖许可证预留了时间。在封控期的上海也不例外,电子烟一跃成为新的一般等价物,并跻身团长的团购列表中。

只是,摆在电子烟面前的问题仍旧棘手,头部企业姑且可以通过已有的头部效应期,待国标生效后触底反弹。但已公布的许可证数量远不足以覆盖线下所有的销售点,或许也会让不少电子烟品牌消失在大众视野中。

喘息的机会

4月13日国标发布后,国家市场监督管理总局、国家烟草专卖局有关部门就公众关注的有关问题进行了解答,其中提到,9月30日之前为过渡期,期内现有电子烟生产经营主体可继续开展生产经营活动。

6月1日上海复工的第一天,品牌数读办公楼附近的悦刻、YOOZ柚子门店已恢复营业。虽然有3个月左右的空窗期,库存烟弹的口味仍然齐全。

从销售人员处了解到,现阶段的产品大多是存货,保质期至2023年,尚且能够在过期之前出售出去。售价与疫情之前无异,只不过没有了疫情前的折扣。至于今后何时会补货,多位销售人员表示,其他口味的库存销售完毕之后就没有货了,品牌也不会再生产。

电子烟品牌SOSO联合创始人高小波也印证了这种说法。“现在销售的大部分是库存,我们在9月30日之前库存肯定能消化完。”而在非疫情区山西的电子烟拓展郑小鹏则表示,“某些头部品牌的货现在还在抢货,库存根本卖不到9月底,不够卖,现在担心(销不完库存)的都是小品牌”。

在上海3个月左右的封闭期内,品牌门店全部关闭,社区内的点对点销售是品牌仅存的机会。“悦刻烟弹,跑腿当天送到,5盒起送,99一盒。手上货多,有几百个,四代五代都有。正品放心,可以对公付款,跑腿费均摊。”在品牌数读所在的小区中,看到商机的销售已经抓住了疫情的新需求。一天以后再有人问,剩下的货已不多。

因为3月的管理办法,除烟草口味外的烟弹被禁止生产和销售,生产商和品牌方想要继续销售,则需要研发出其他口味送检送审,通过产品技术审评,过审后可以在全国统一电子烟交易管理平台销货,该平台将于6月15日上线。不过审,则意味着无新产品可卖。

门店左右为难

销售的主要场所门店,也成为政策监管的重要对象。

零售商、代理商和经销商想要继续经营,须烟草专卖零售许可证,6月1日开放申请,9月30日之前截止,各地申请流程严格程度不尽相同。

国标规定,申请需要同时满足2个条件:2021年11月10日《国务院关于修改〈中华人民共和国烟草专卖法实施条例〉的决定》公布前,已在市场监管部门登记注册、未持有烟草专卖零售许可证;已经完成电子烟生产经营主体信息申报并经核实。

国家烟草局4月15日发布的《〈电子烟管理办法〉和〈电子烟〉国家标准等有关问题解答》,细化了申请主体资格、经营场所、经营模式其他限制,主要包括:经营场所不得位于普通中小学、特殊教育学校、中等职业学校、专门学校和幼儿园周围;行政处罚相关的限制。

因此,零售商也正在加紧申请许可证。郑小鹏的3家门店均已拿到了烟草专卖零售许可证。

“各地的具体节奏会不太相同”,高小波说,郑小鹏也表示,“一个地方一个政策,都是根据当地的政策走”。

自5月1日《电子烟管理办法》生效以来,中国境内已有31个省实施并颁发了电子烟零售许可证。截至5月20日,全国除上海、山东地区,全国31个省/直辖市/自治区皆公布了各个区域内的电子烟零售许可证规划数量,总量达到48740张。

即便是发放了近5万张许可证,也难为品牌消渴。

根据《2021电子烟产业蓝皮书》数据显示,截至2021年末,全国电子烟零售店数量约19万家。按照目前的数据预估,电子烟销售规模将下降至原先市场的四分之一。

事实上,拥有许可证的电子烟专营门店,也基本不再被允许销售除电子烟外的其他产品,这就切断了不少品牌做品类集合店的想法,只能成为电子烟品牌集合店。

或者因为对前景的预期,或者因为熬不下去,目前部分品牌的门店已经开始收缩。

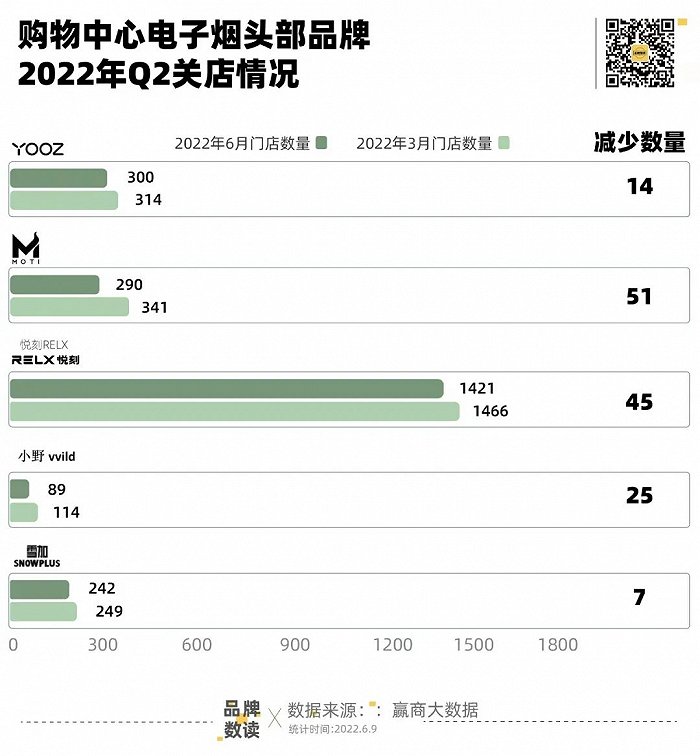

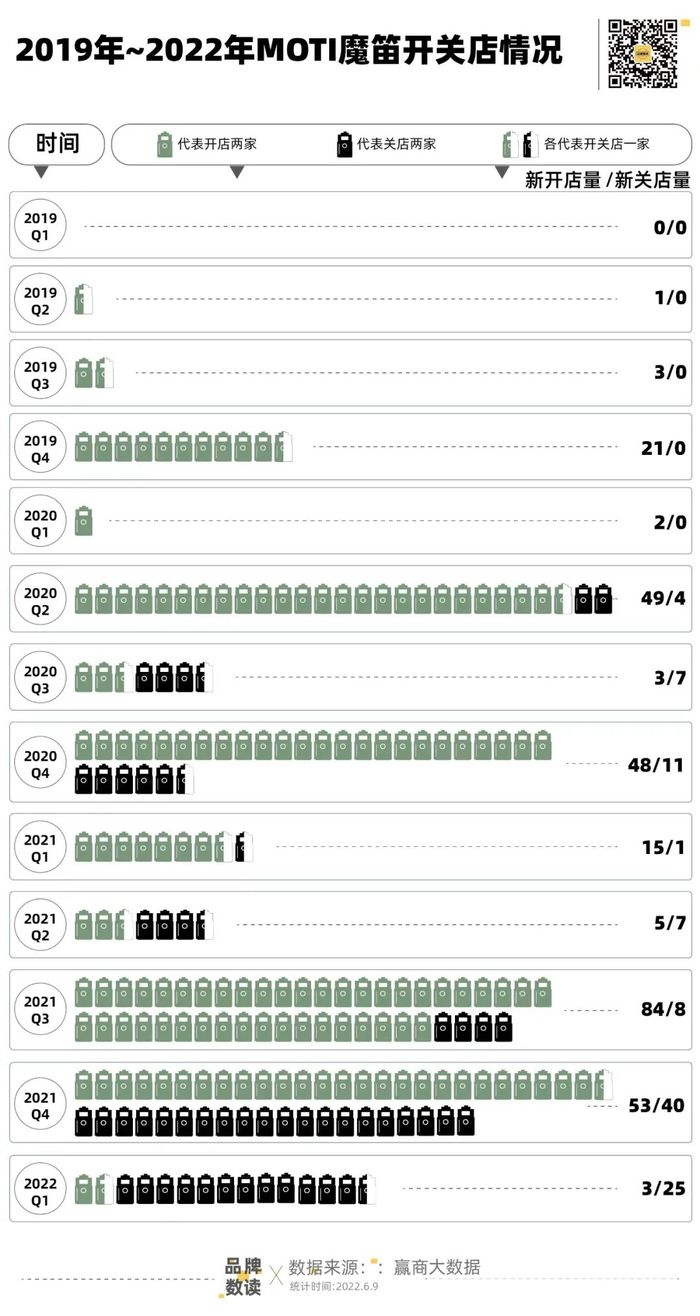

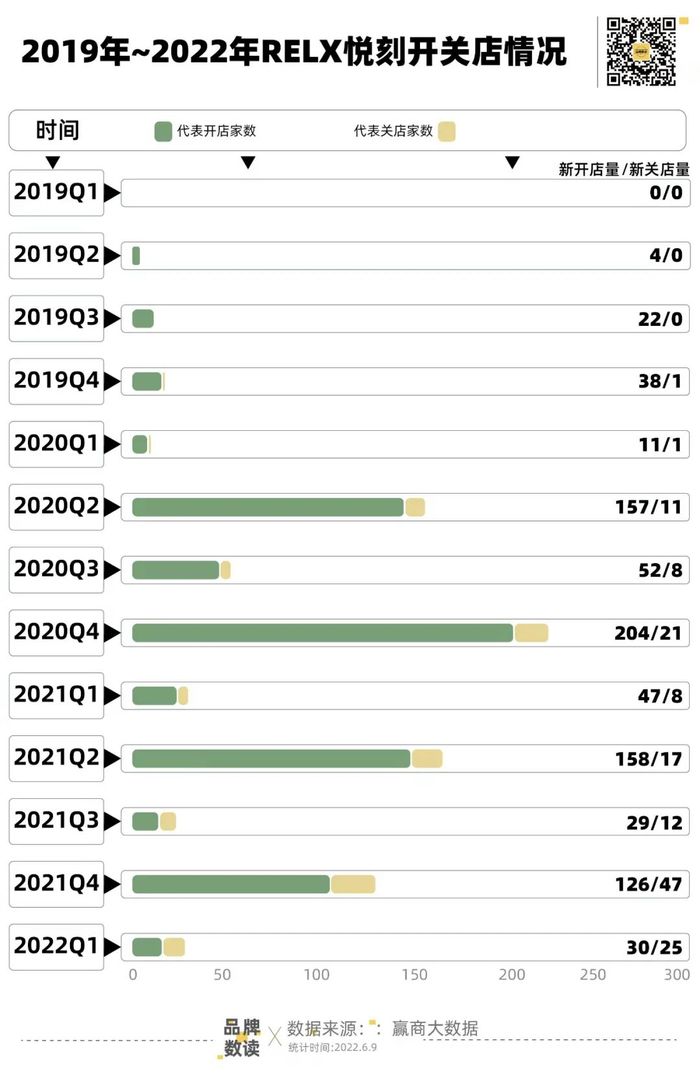

与3月时相比,购物中心里头部电子烟品牌的门店均有不同程度的下滑。赢商大数据显示,全国24城5万方购物中心中,3个月内MOTI魔笛关店51家,差不多关闭了七分之一的购物中心门店,RELX悦刻关闭了45家紧随其后。

可以预见,接下来会有更多的门店关闭。

成为供应链生意

电子烟行业井喷式发展的几年,行业监管就像断头台高悬,任何风吹草动都直接作用于品牌业绩上。

5月20日,悦刻公布了2022年一季报:营收为17.14亿元人民币,同比减少28.5%;毛利润为6.57亿元,同比减少7.7%至38.3%。据其2021年1月22日上市以来的最高点,已惨烈跌去97.36%,市值缩水逾500亿美元。针对营收毛利的下滑,悦刻解释称,新冠肺炎疫情对深圳工厂的生产和运输造成了不利的影响。

有观点认为,广东的封控政策所导致的供应中断主要集中于第一季度,但由于品牌运营商主动削减旧订单产品,预计第三季度的销售表现减弱,而第二季度内销较第一季度表现强劲。

但是监管之下,研发符合国标新口味的投入将会进一步蚕食品牌的毛利,产品的市场接受度也难以预判。据业内人士透露,到目前为止,尚未有一家品牌通过。SOSO正在准备为新推出的2款产品共10个口味递交申请。

但原本手握产品和门店的品牌现在两头受阻,生产商和品牌方需要新口味的产品才能进入电子烟交易平台,代理商、经销商和零售商需要专卖许可证才能售卖,从某种程度上来说,电子烟变成了一场“供应链生意”。

因此,品牌也在寻求海外的机会。长江证券显示,东南亚、非洲等新兴市场监管相对偏松,且部分区域允许线上交易,成为国内品牌商出海的第一选择。但在高小波看来,品牌出海固然是每个电子烟品牌理想的方向,但进军国外市场,需要大量的资金和人力投入,进行渠道布局和品牌宣传,与当地品牌进行竞争并不容易。

由此可见,10月1日将要实施的国标,或许是电子烟另一个故事的开始。

参考文章:

1、DoNews:“躺平”的雾芯科技,疫情是理由还是借口?

2、雾化派:当头一棒!电子烟牌照具有稀缺性,趁早另谋出路?

3、每日财经新闻:调味电子烟的最后6个月:烟民囤货,商家关店,品牌出海

评论