记者|张乔遇

近日,北京神舟航天软件技术股份有限公司(简称:航天软件)向科创板递交了招股书,国信证券为保荐机构。

航天软件为航天科技集团唯一一家负责软件与信息产业的二级单位,是航天科技集团软件与信息服务产业业务运营主体,工业软件与大数据业务发展、信息化建设的支撑单位。主要为航天、军工和其他政企客户的数字化转型提供咨询规划、软件产品、解决方案、系统集成和运维服务。

报告期(2019年至2021年),公司主营业务毛利率分别只有15.09%、18.88%、18.55%,均不到19% ,综合毛利率也未达20%,与同行业可比公司平均25%以上毛利率存在差距;另公司报告期计入研发的费用涵盖了大量外采软件、技术服务费用,公司存货中也存在外购软件支出,其科技含金量有多少?

关联交易频繁

截至本招股说明书签署之日,航天科技集团直接持有航天软件1.21亿股份,占本次发行前总股本的40.44%,并分别通过航天投资、航天电子、上海航天、火箭研究院、动力研究院、西安航天、中国空间技术研究院及系统研究院等8位股东间接控制航天软件23.37%股份,合计控制航天软件63.81%股份,为公司的控股股东。

航天科技集团是国务院国资委直接管理的中央一级企业,航天软件的实际控制人为国务院国资委。

2019年至2021年航天软件营业收入分别为9.51亿元、9.50亿元和15.02亿元;扣非后归母净利润分别为-9081.86万元、-1.15亿元和1706.07万元,截至2021年末,公司合并报表还存在未分配利润-7427.20万元。

需要指出的是,公司主要服务对象系航天科技集团及下属各院所单位,与其存在规模较大的关联销售。

招股书显示,2019-2021年,公司向航天科技集团及下属各院所单位关联销售的金额分别为3.51亿元、2.66亿元和3.07亿元,占同期营业收入的比例分别为36.92%、28.04%和20.43%。公司对航天科技集团的关联销售占比呈逐年下降趋势,但预计未来仍将持续且规模及占比维持在一定水平。

航天软件表示:作为航天科技集团软件与信息服务产业业务运营主体,在科研生产条线信息化、经营管理条线信息化及信息化基础设施建设三个方面支撑航天信息化进程,形成了公司与航天科技集团下属各单位院所存在较多关联交易的现状,因此公司关联交易具有必要性和合理性。

报告期内,航天软件还存在从航天财务借款的情形,其中2019-2021年分别借款2.62亿元、2.76亿元和5400万元,截至2021年末有5400万元借款尚未到期。据悉,航天财务主要为航天科技集团下属各单位提供存款、贷款及其他金融服务。

让利获客

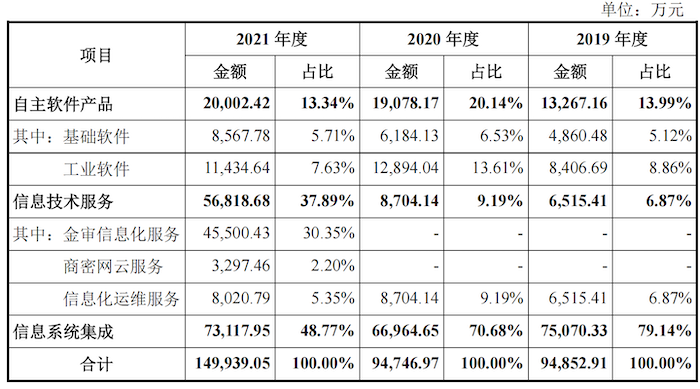

报告期,航天软件主营业务收入分为三大类:自主软件产品服务、信息技术服务和信息系统集成服务。其中自主软件产品包含了基础软件和工业软件;信息技术服务则包含三大类,分别是金审信息化服务、商密网云服务和信息化运维服务。

从收入构成比例分析,公司的收入并非主要依靠自主软件产品销售,而是主要来自信息技术服务和信息系统集成等服务收入。2021年,航天软件金审信息化服务和信息系统集成两大业务占据了公司2021年收入的近8成。

据招股书介绍,金审信息化服务为公司2021年新增业务,主要集中于国家及地方各级审计机关,属于政府大数据范畴。

该年实现大额收入是由于航天软件通过竞争性磋商参与了国家审计署“金审工程三期”项目。2018年与国家审计署签订3.64亿元重大销售合同。

公司表示:项目在全国形成了良好的示范效应,然后开始向各地审计机关推广。 2021年,“金审三期工程”项目陆续验收,当年产生金审信息化服务业务收入为4.55亿元。

但需要指出的是,该项目毛利率只有11.64%,在毛利率较高的软件行业中处于较低的水平。

公司表示::国家审计署“金审工程三期”项目系金审信息化服务领域的标志性项目,为保障项目交付质量,建立良好的市场口碑,确定行业领先优势,以便于在各地审计厅、局更好地进行业务推广,公司在该项目实施过程中加大人员投入力度,投入的人力资源要素较多,导致该项目的毛利率较低。

如果说金审信息化项目毛利率较低是由于业务推广需求,公司去年占收入48.77%比例的信息系统集成业务的毛利率也不高。

2021年,100万元以下合同的信息系统集成业务毛利率为18.61%,100万元至500万元合同毛利率为10.90%;500万元以上合同毛利率为8.65%。

报告期,航天软件信息系统集成业务毛利率分别为7.37%、8.86%和10.02%,略低于中国软件、太极股份和万达信息类似业务平均毛利率9.69%、10.28%和11.36%,更是显著低于中科通达信息化系统开发建设24.47%、23.02%和25.15%的毛利率。

对此公司表示:

- 低于中国软件、太极股份和万达信息的平均水平,主要原因为:公司开展信息系统集成业务主要是基于支撑航天及党政军信息化需求、维护公司在软件和信息化服务领域的经营规模和市场地位、维持良好的客户关系以利于公司业务的整体开展等综合性考虑,因而项目报价相对偏低。

- 低于中科通达,主要是因为该公司业务规模相对较小,信息化系统开发建设项目的平均规模也较小,其较大规模项目(合同金额超过1000万元的项目)的毛利率水平亦相对较低;中科通达业务高度集中于湖北省公安领域,而公司及其他三家可比上市公司的客户所属行业及所处地域分布均相对分散,业务集中也能在一定程度上提升中科通达的毛利率水平。

需要以低毛利率换取市场的航天软件,科技含量真的够么?

大量外采技术服务、软件

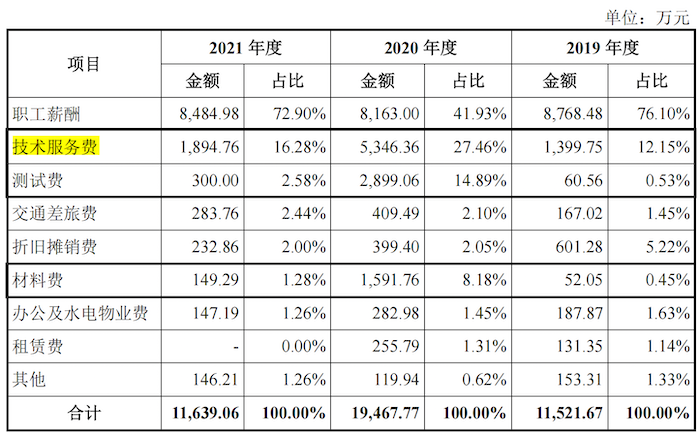

2019年公司研发费用支出1.15亿元,占营收的12.12%,2020年研发费用1.95亿元,占营收比重大幅扩大至20.50%;2021年公司研发费用支出1.16亿元,占比回落至7.75%。公司表示:2021年“核高基基础软件集群平台研制应用”项目已验收,公司研发费用回落至1.16亿元。

除了2020年航天软件研发费用高于中国软件、太极股份和万达信息、中科通达外,其余两年公司研发费用均低于行业平均。

2019年至2021年,航天软件研发费用分别为1.15亿元、1.95亿元和1.16亿元,占营业收入的比例分别为12.12%、20.50%和7.75%。

研发费用构成看,除职工薪酬外第二大构成为技术服务费用,报告期分别占研发费用支出的12.15%、27.46%和16.28%;而技术服务费系对外采购的相关技术服务。

2020年航天软件研发费用中的技术服务费、测试费和材料费合计占研发费用的50.53%,均显著高于2019年和2021年。公司表示主要系神舟通用重大科技专项“核高基基础软件集群平台研制应用”在2020年因项目需要对外采购大额技术服务、测试服务和研发用软硬件材料所致。

上述航天软件软硬件、技术服务和测试服务外采比例有多少?公司本身的科技含金量体现在哪?

另2019-2021年末,公司存货账面价值分别为5.97亿元、9.68亿元和13.30亿元,占同期末流动资产的比例分别为50.79%、48.23%和50.11%,占同期末资产总额的比例分别为41.43%、41.04%和43.73%,存货处于较高水平。

界面新闻记者注意到,公司存货以项目成本为主,报告期项目支出占存货的比例分别为99.88%、99.91%和99.94%。而项目成本主要核算公司销售项目在确认收入之前归集的外购软硬件及服务支出、人工支出及其他未完成项目而发生的支出,如差旅费及其他零星支出等。

评论