文|每日财报 吕明侠

民营炼化龙头企业——东方盛虹大炼化项目如今已正式投产。

5月中旬,东方盛虹(000301.SZ)公告,公司旗下的盛虹炼化1600万吨/年炼化一体化项目首批核心主装置开车成功。《每日财报》注意到,大炼化项目是东方盛虹打造多元化产业链条的核心原料平台,在该项目达产后,公司能够形成年加工原油能力1600万吨。

根据东方盛虹的年报,东方盛虹2021年实现营业收入约517亿元,同比增长53.48%,净利润为45.43亿元,增长492.66%。对此,多家市场机构表示其业绩表现超预期。

在二级市场值得一提的是,5月18日,东方盛虹27.68亿股定增限售股将上市流通,占总股本比例的46.55%,以前一交易日收盘价计算,约合解禁市值370亿元。据了解,本次解禁限售股仅涉及公司第一大股东盛虹科技。去年,盛虹科技曾作出不减持承诺,需遵循承诺至2023年7月26日。

受消息延续影响,东方盛虹截至6月13日收盘,股价报18.93元/股,呈现一定的上涨势头。毫无疑问,业绩表现和新项目的落地是影响其股价的关键因素。

可对于投资者而言或更要看到,东方盛虹去年的业绩超预期主要是来自斯尔邦的并表。此外,回顾东方盛虹近年的发展,可谓扩张得干净利落,而在旗下产业愈加丰满的另一面,其最棘手的问题或愈发成了如何应对高昂的负债。

多亏“斯尔邦”

对于去年业绩大幅增长的原因,公司称是化工行业需求回暖,石化产品价格持续上涨,产品价差扩大,与此同时,原油价格上涨推动石化、化纤产品内外需求回暖,行业景气度上行。

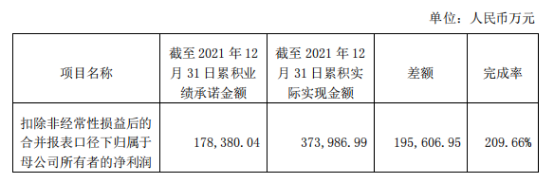

其实也可以换一个简单的说法。《每日财报》发现,其业绩暴涨的大部分原因就是刚完成对斯尔邦的收购。公告显示,斯尔邦截至2021年12月31日累积实际实现净利润37.40亿元,超额完成业绩承诺,完成率209.66%,而东方盛虹2021年的净利润为45.43亿元。也就是说,斯尔邦为东方盛虹贡献了近八成利润。

(图源:公告)

据了解,斯尔邦主打产品为EVA树脂,主要用于光伏胶膜、发泡料、电缆料、涂覆、热熔胶以及农膜等,其产能全国占比接近三成。

近几年来,随着光伏行业的蓬勃发展,对于上游光伏树脂的需求随之大增,斯尔邦是国内少有的能够生产光伏EVA的企业,将斯尔邦装入上市公司平台,无疑能增厚东方盛虹的业绩。

而此笔交易的完成,也意味着东方盛虹正式进军化工新材料领域,并形成“炼化+聚酯+新材料”的产业矩阵。

不断铺大的资本版图

严格意义上讲,我国炼化行业兴起于上世纪六七十年代,爆发于九十年代,但是真正实现行业整体大发展却是以2015年2月国家发改委公布《关于进口原油使用管理有关问题的通知》为标志,逐步放开了符合条件的民营炼化企业申请原油进口权。

以此为行业重要发展契机,推动“马太效应”逐步显现,多家处于“原油-PX-PTA-聚酯”产业链下游的民营企业开始向上游进军,筹划超过千万吨级别的炼化项目。例如恒力集团、盛虹集团、恒逸石化等纷纷公示大炼化项目,民营大炼化时代由此开启。

而东方盛虹的前身是丝绸股份,成立之初其对并购就有格外的热情,先后拿下原星和印染公司(永和印染厂),并征地30余亩筹建印花厂。此后,丝绸股份不停上演“蛇吞象”式扩张,兼并坛丘印染厂等多家企业,其中最被人津津乐道的,是“吃下”印染界龙头之一的东方印染厂。

之后的丝绸股份在谬汉根带领下,不仅建设热电厂,收购苏州苏震热电有限公司,试图解决能耗问题,还借助难得的政策,向更为上游的石油化工方向发力。2000年5月,丝绸股份登陆A股市场。

十年后的2010年,公司再度进军石化板块,2011年正式投产150万吨PTA项目。2018年,公司借壳“东方市场”,将集团旗下化纤资产重组上市,并更名“东方盛虹”。2019年,公司又先后将盛虹炼化、虹港石化资产注入上市公司。

2020年,东方盛虹积极实施产业链纵向整合,推进盛虹炼化1600万吨炼化一体化等多个重大项目建设,打造“原油炼化-PX/乙二醇-PTA-聚酯-化纤”全产业链一体化经营发展的架构。再之余,就是去年公司对斯尔邦的资产重组,进一步完善了化工全产业链一体化布局。

扩张并购带来沉重的负债

在东方盛虹大举扩张产能以及收购相关公司的同时,也要密切关注是否有扩张过快的风险。凭借着一次次的并购,缪汉根将资本版图不断铺大,可长时间的资本运作,也在很大程度上导致东方盛虹负债激增。

据东方财富Choice数据显示,2017年东方盛虹的负债只有68亿元,到了2018年底,也就是缪汉根借壳不久,这个数字变为139.4亿元。而截至今年第一季度末,东方盛虹的负债总额更是达到夸张的1147亿元,不断暴涨。

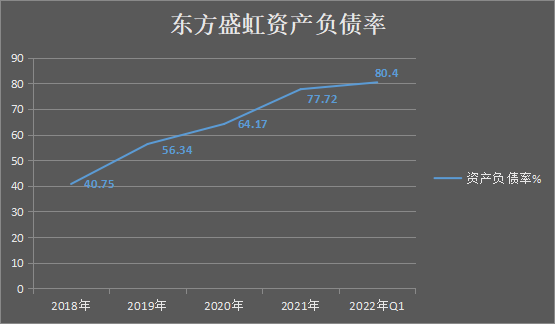

而有息负债2018年至2021年由73.09亿元增加至730.09亿元,增长幅度翻近10倍。同期内,东方盛虹的资产债率连年攀升,分别为40.75%、56.34%、64.17%,77.72%。到了2022年一季度,其资产负债率已经上升到80.4%。

制图:每日财报

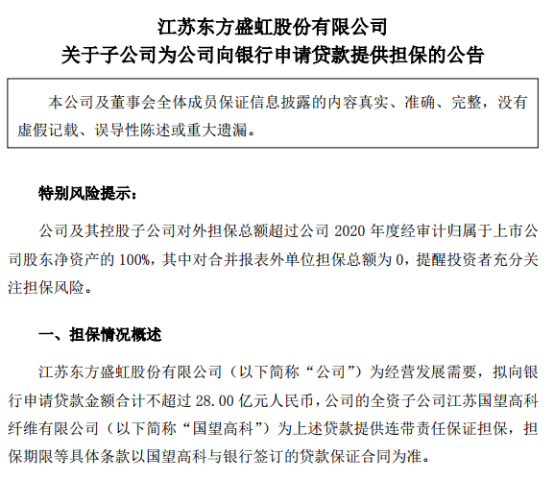

与此同时,东方盛虹自然会不断发布新增借款的相关公告,2022年1月1日,东方盛虹向银行申请贷款金额合计不超过 28.00 亿元人民币,公司的全资子公司江苏国望高科纤维有限公司(以下简称“国望高科”)提供担保。

(图源:公告)

再就有息负债的构成来看,公司的短期借款和一年内到期的非流动负债在2022年一季度不同程度增加,两项合计达到227.03亿元,偿债压力不言而喻。而公司账面上虽然有156.61亿元的货币资金,但相对于债务规模来看,则显得捉襟见肘。

“用新思路找新出路,用新技术找新赛道,用新模式找新蓝海。”这是东方盛虹在年报对2022年展望中提出的行动路线,其将在全力打造百万吨级EVA光伏新能源材料、百万吨级丙烯腈新材料、百万吨级绿色可降解材料三大项目的基础上,深入推进新能源新材料战略转型布局。

可开动全力推进战略布局之余,负债毕竟是不可避免的一大风险。诚然,企业始终要坚持稳健运行,过分激进扩张造成的后果在房地产行业的教训已经十分深刻,作为同是重资产的化工行业尤其是龙头企业,怕是更不能重蹈覆辙。

评论