文|港股解码 遥远

在后疫情时代,国人对户外旅游和户外运动的热情十分高涨。

今年以来,露营经济、户外运动等热点频频出现在资本市场上。而一向未引起资本重视的户外概念股,近期也获得了资本的青睐。

如今年5月初,牧高笛(603908.SH)、三夫户外(002780.SZ)等相关上市公司连续拉出涨停。同时,户外防晒女孩的“收割机”——蕉下公司也在5月趁势敲响资本市场大门,将户外经济再次推向了资本市场。

而将视线拉长至欧美市场,欧美人对户外运动的热爱丝毫未受疫情影响,对划船艇、房车露营、狩猎等等户外活动玩的不亦乐乎。

欧美人对船艇和房车的需求,竟支撑起中国一家企业的IPO。近日,来自厦门的渡远户外向深交所递交了招股书,拟在创业板上市。

若能成功上市,渡远户外将成为A股市场上又一只户外运动概念股,A股市场户外运动概念板块也将得到进一步扩容。

无惧疫情,欧美户外爱好者撑起中企上市梦

渡远户外成立于2012年,主要从事房车游艇配套产品和水上休闲运动产品的研发、设计、生产和销售。

公司房车游艇配套产品主要以小微型水泵为主,其他包括便携油桶、游艇房车专用马桶等产品;水上休闲运动产品主要包括皮划艇、桨板,其他包括船桨等配套产品。

渡远户外销售市场定位并不主要在国内,而是在户外运动渗透率更高的美洲、欧洲及澳洲市场。在2021年,公司境外市场带来的营收比重超过了80%,产品主要销售至北美洲、欧洲和澳大利亚等多个发达国家和地区。

打入了欧美市场,对渡远户外来说是一次成功的尝试。

我们先来对比中国和欧美市场房车销量数据。

2020年,我国房车销量虽然创新高,同比增长43.7%达6.94万辆,但对于欧美市场来说,不在同个量级上,规模存在一定差距。同年,美国房车销量达43.04万辆,是我国销量的逾5倍,到了2021年,美国房车销量大增39.9%至60.22万辆;而欧洲市场在2020年及2021年房车注册量增速均取得两位数增幅,大幅超过2018年及2019年的增速。

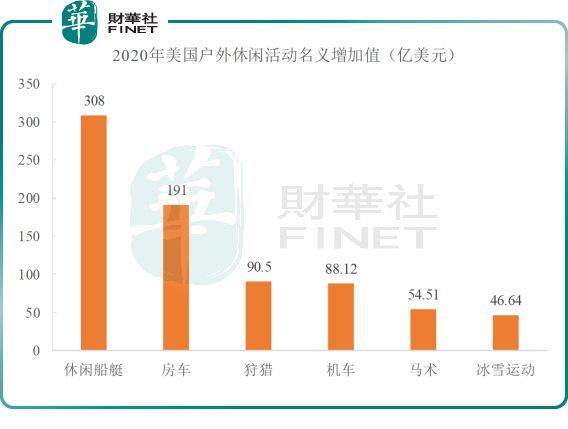

休闲船艇方面,在受疫情冲击的2020年,美国休闲船艇市场规模大增近30%至307.92亿美元,增速大幅高于过去5年的平均增速。

我国没有披露休闲船艇的销量,但从国内休闲船艇市场规模极小以及2020年国内户外用品市场规模负增长的情况看,我国休闲船艇的增量或许并不可观。

此外,渡远户外面向的休闲船艇和房车市场,正是排在美国人最爱户外活动的前两名。

打入欧美市场的渡远户外,赶上了欧美市场户外运动盛行的红利期,迎来产销两旺的机遇期。

2019年-2021年,渡远户外小微型水泵等房车游艇配套产品销量由68.06万台翻超一倍至152.45万台,皮划艇等水上休闲运动产品销量由5.49万条翻了2.4倍至18.81万条。

水涨船高,产品销量大增,带动了渡远户外经营业绩的高增长。2019年-2021年,渡远户外的营收分别为1.19亿元、1.93亿元及3.52亿元,复合年增速达72%;净利润分别为1910.53万元、5382.74万元及7550.28万元,复合年增速为98.8%。

盈利能力又如何?

从过去两年的经营数据看,尽管业务规模和营收规模都不大,但渡远户外的出海相当成功,一方面是拿下了海外不少大客户,另一方面是其产品定位和销售市场定位都迎合了欧美市场。

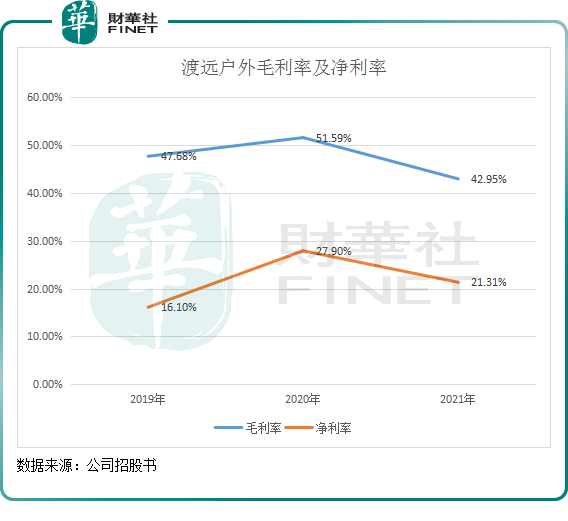

财华社发现,渡远户外不但发展迅速,毛利率及净利率虽有所波动,但整体盈利能力还是可以的。

数据显示,渡远户外过去三年毛利率分别为47.68%、51.59%及42.95%。对于2021年毛利率大幅下行,渡远户外称有三个因素造成的:原材料成本上升、毛利率较低的产品收入比重增加以及美元兑人民币汇率下跌。

净利率方面,渡远户外也保持在较高水平,2020年及2021年净利率水平均超过20%。

根据Wind数据统计,(全球)体育及户外用品板块过去三年的毛利率在30%左右,净利率则在6.5%左右,均远低于渡远户外的毛利率及净利率。

盈利水平大幅优于行业,主要有两大原因:

其一,对比金陵体育(300651.SZ)和舒华体育(605299.SH)这两家可比公司,该两家公司海外业务收入比重不及渡远户外,而渡远户外的客户以欧美发达国家为主,这些地区消费者消费能力更强,毛利率较高。

此外,相较于金陵体育和舒华体育以ODM/OEM业务为主的业务模式,渡远户外则有自有品牌业务和ODM/OEM业务,其自有品牌业务能获得更多品牌溢价,产品毛利率相对较高。

其二,渡远户外的业务模式,为其节省了很多成本,这主要体现在销售费用方面。

渡远户外的销售费用主要由职工薪酬、广告宣传费和运输费构成。随着公司业务规模的扩大,职工薪酬呈加速扩大的趋势。而较低的广告宣传费和运费,为渡远户外省下了一大笔钱。

广告宣传费方面,因公司客户主要在海外,且客户较为稳定,渡远户外无需大规模投入推广,过去三年广告宣传费用累计不到400万元。

那运输费用呢?

我们都知道,近两年来海运费暴涨,导致很多出海企业费用大增,从而挤压利润率。那为何渡远户外却能保持较高的净利率?

渡远户外以FOB贸易模式为主,即“装运港船上交货”,公司只需办理出口清关手续后将货物交到买方指派的船上,无需承担货物在装运港越过船舷之后的海运费。

换言之,在FOB贸易模式下,近年来高昂的海运费是由渡远户外的客户承担,海运费价格变动与公司无关。不过,此种模式的潜在弊端在于,若海运费继续上升,公司的客户不排除为了节省运费而换掉供应商,公司在招股书中也有重点提到此项风险;另一方面,为稳定与客户关系,渡远户外的产品对主要客户保持不涨价的原则,一定程度上也影响到了公司毛利率的提升。

在2021年,随着渡远户外CIF贸易模式(公司需承担海运费)下业务收入大幅增加,公司的运输费用也大幅攀升,同比飙升超2倍至1643.54万元,不过整体运输费用占营收比重为4.67%,并不算高。

代工业务订单大增,上市募资扩产

因很早就开始布局海外市场,在近两年来海外户外运动需求持续旺盛的背景下,渡远户外的代工业务也迎来了春天。

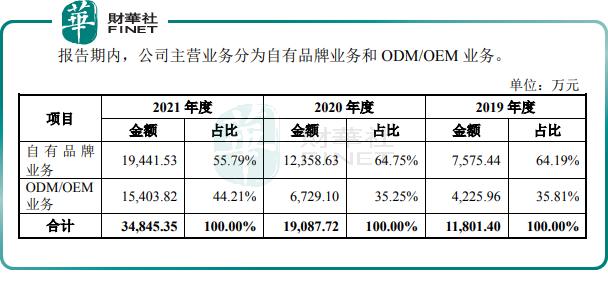

根据招股书,渡远户外ODM/OEM 业务的收入由2019年的4225.96万元增至2021年的1.54亿元,复合年增速为90.8%,显著高于同期公司自有品牌业务60.2%的复合年增速。

在招股书竞争劣势项中,渡远户外有提到产能不足的情况,产能不足限制了公司的进一步增长。

在2021年,渡远户外房车游艇配套产品和休闲运动产品的产能利用率分别达到了94.05%及95.33%,已接近产能极限。

对于此次上市募资计划,渡远户外表示将以近2.5亿元用于水上运动用品和房车、游艇配套产品扩产项目。预计项目建成达产后,各类房车游艇配套产品和水上休闲运动产品的产能将实现较大幅度提升。其中,水上运动系列产品设计年产能为33.60万条,房车游艇配套产品设计年产能为208.20万件,两大品类的设计产能均超过现有产能规模。

尾语:

业绩实现两连增的渡远户外,也存在一些不足的地方。譬如,在渡远户外计划大幅扩产以迎接欧美市场对房车游艇配套产品及水上休闲运动产品的需求时,与之相应的存货问题也需公司去解决。

报告期各期末,渡远户外的存货账面价值分别为2,395.38万元、3,262.90万元和6,595.18万元,占流动资产的比例分别为33.69%、27.66%和42.37%。为此,公司不得不在这三年计提了约600万元的存货跌价准备,这不但影响了公司的变现能力,也对业绩带来压力。

未来,公司规模大幅扩大后,如何扩大销售市场的布局,减少存货问题,需要渡远户外加大力度解决。

评论