记者|马悦然

在产业链整体带动下,光伏玻璃价格逐渐上扬,净利则出现下降。

6月16日,工信部消息称,因市场需求增加、成本上涨等原因,5月光伏压延玻璃行业产量、价格增长较快,但呈现库存较高、利润下降的态势。

2022年1-5月,2mm、3.2mm光伏压延玻璃平均每平方米价格分别为20.7元和26.8元,同比分别下降27.3%、23.4%。

其中,5月2mm、3.2mm光伏压延玻璃每平方米平均价格为21.9元、28.4元,同比增加15.2%、23.4%。

6月16日,卓创资讯向界面新闻提供的数据显示,目前2mm光伏压延玻璃主流大单价格为每平方米21.92元,环比持平,同比涨幅21.78%;3.2mm光伏压延玻璃主流大单报价每平米28.5元,环比持平,同比涨幅达29.55%。

隆众资讯光伏玻璃行业分析师高玲对界面新闻称,当前光伏玻璃的燃料、原材、人工成本不断上涨,利润空间有限,售价基本等同于成本。

高玲指出,当前光伏玻璃价格并不高,随着产线不断新增,预计价格还有下降风险。

去年3月,市场主流的3.2mm光伏玻璃一度最高报价升至每平方米45元,目前报价仅约为当时的一半。

卓创资讯分析师王帅对界面新闻指出,下游组件各环节成本处于高位,需求受到抑制,也导致玻璃厂家对涨价传导不畅,利润空间受限。

光伏玻璃是用在光伏组件上的一种封装材料,主要作用是保护电池片免受水分和气体氧化及锈蚀电极。

按应用场景与工艺的不同,玻璃可分为压延玻璃与浮法玻璃。目前用于晶硅电池组件的光伏玻璃,基本为压延玻璃。

在供给端,中国建筑玻璃与工业玻璃协会监测数据显示,1-5月,光伏压延玻璃累计产量551.7万吨,同比增加46.3%。其中,5月光伏压延玻璃产量137.2万吨,同比增加52.8%。

王帅称,2022年初至今,国内新增点火及复产产线合计1.46万吨/日,占在产产能的四成以上,供应持续增加,供需矛盾延续。

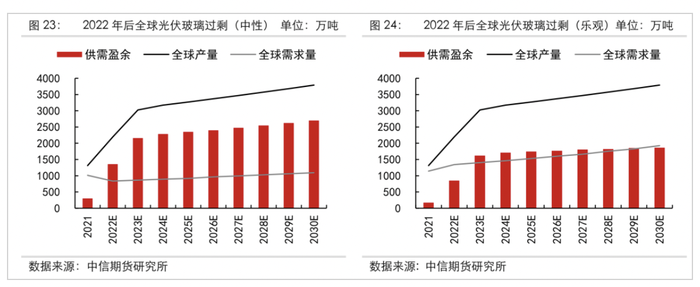

高玲也表示,光伏玻璃产能过剩已初显苗头,特别是6月还有产线点火,整体供应将增加。预计未来还有较多产能投放,过剩成必然,市场竞争愈发激烈。

中银国际也在研报中指出,光伏玻璃的过剩已不可逆转,快速扁平化的成本曲线将侵蚀龙头的毛利率优势。就短期而言,各项成本压力将纷至沓来,令短期毛利率和市场情绪承压。

对于未来价格走势,王帅表示,近期需求略显清淡,部分成交存商谈空间,暂未见价格上涨迹象。

“预计未来光伏玻璃的价格将围绕成本线上下浮动。”高玲认为,做好成本控制,将成为玻璃企业后期盈利的关键点。

评论