文|野马财经 姚悦 梁春富

编辑|蔡真

影视行业本就是受疫情影响最深的行业之一,而日前一起导演实名举报影视公司的事件,更为影视行业当下的不易下了注脚。

6月14日晚,实名举报欢喜传媒(1003.HK)的导演王一淳再次微博发文——《我只是要求退税 而欢喜要把我送进去》称,今年2月,在自己动用媒体力量的情况下,欢喜传媒才表示按照505万元退税,但目前仍未有具体进展。王一淳还表示,欢喜传媒创始人董平、副总赵毅军都了解过王一淳的诉求,而欢喜传媒则发出律师函,称王一淳涉嫌敲诈勒索。

同日,欢喜传媒通过官方公众号发布《欢喜传媒集团有限公司关于王一淳导演不实文章的声明》,声明中称:“欢喜传媒与王一淳导演的合作产生纠纷,事实原委和是非曲直已经由人民法院审理和认定。”“王一淳导演的微博文章多处内容与事实严重不符。欢喜传媒与王一淳导演合作终止后,双方合约已经解除,相关剧本版权已经返还。欢喜传媒一直遵守税收法律法规,并合法处理以上纠纷涉及的税务事项。”

声明还表示,“王一淳导演发布的微博存在多处失实内容,欢喜传媒将保留追究其侵权法律责任的权利。”

该事件发酵四天,引发大量关注。王一淳朋友圈透露自己最近没有睡好,精神状态不好,等调整好了,会接受采访,披露更多细节。

一方是参加过竞技真人秀《导演请指教》,且自编自导的个人首部电影《黑处有什么》入选包括柏林国际电影节等多个国内外电影节的导演王一淳;另一方是由宁浩、徐峥等人联合创办,并出品过《我和我的祖国》《我不是药神》以及《疯狂的外星人》等多部爆款的港股公司欢喜传媒。

是非曲直究竟如何?好剧本为何难产成片?

北京市朝阳区人民法院发布的《欢欢喜喜(天津)文化投资有限公司与青岛毛乎乎文化传媒工作室等合同纠纷一审民事判决书》和北京市第三中级人民法院发布的《河南静深影业有限公司与青岛毛乎乎文化传媒工作室等合同纠纷二审民事判决书》还原了王一淳与欢喜传媒的纠纷全貌。

2019年,由王一淳担任编剧的剧本《绑架毛乎乎》荣获第22届上海国际电影节·电影项目创投最具投资价值项目,并作为唯一华语项目入围柏林电影节创投单元。

欢喜传媒同年就与王一淳达成合作意向。2020年1月,欢喜传媒全资子公司欢欢喜喜(天津)文化投资有限公司(下称:欢欢喜喜)与王一淳签订《〈绑架毛乎乎〉承制协议》。具体由欢欢喜喜出钱,投资比例为100%,王一淳出面成立静深影业,完成影片的前期开发及承制公司。

影片的摄制预算为1378.3万元,经过双方同意,就影片摄制费用支付设立了一个共管账号,由作为乙方的静深影业提供,作为甲方的欢欢喜喜有审批权及查询权,有权随时查询共管账户所有账目往来明细情况。

2020年1月、5月,欢欢喜喜先后往共管账号里打了两笔款,合计约551万元,占总投资的40%。

王一淳方还和欢欢喜喜方组建了“毛乎乎制片群”的微信群,告知项目进度等之外,还会在群里向欢欢喜喜的对接人发送预算开销。

在一段时间内,双方沟通顺利,直到欢欢喜喜方就共管账户的一笔支出提出异议,双方合作突遭变故。

2020年6月4日,施某向王一淳等人发送微信,提出共管账户中的支出与发送到施某邮箱中的款项不一致的问题,只收到王一淳的一个邮件申请和黄某的一个11.78万元的申请。

再次催问详细财务表之后,6月8日,施某对王一淳方表示“暂停这个项目是公司的商业决策。疫情过后,公司正在对目前的项目进行重新评估,最终决定将这个项目暂停。”

王一淳方则表示,欢喜传媒方是单方面终止合作,属于违约行为。

但6月9日,欢欢喜喜已向静深影业发函,称2020年6月4日查询共管账户发现,静深影业未经审批擅自将共管账户中的影片前期开发费用支付给第三人,要求静深公司3日内将擅自支付的费用返还共管账户,并提供具有审批权限的U盾。

2020月6月15日,欢欢喜喜将静深影业、毛乎乎工作室告上法庭,要求解除承制协议,返还合同款,并支付赔偿、违约金共计689.15万元。

静深影业随即反诉了欢欢喜喜,请求解除双方协议,欢欢喜喜向静深支付违约金138万元,理由是协议没有明确审批程序,而且对方最初表示暂停项目的原因是疫情。

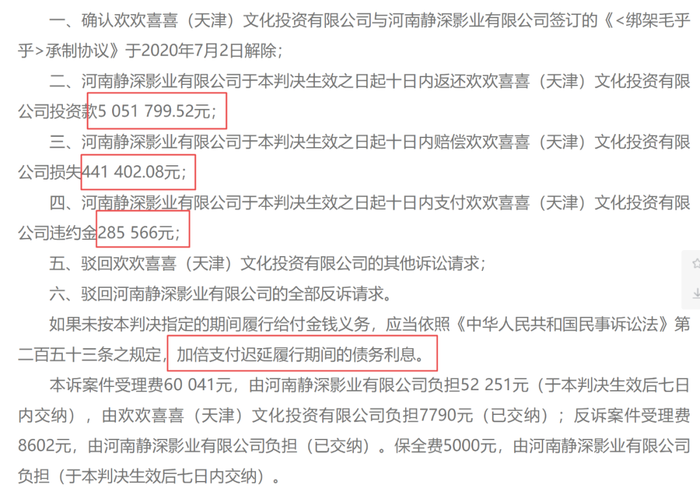

北京朝阳区法院一审判决《〈绑架毛乎乎〉承制协议》于2020年7月2日解除,静深影业返还投资款505.18万元,赔偿损失、支付违约金共计72.7万元。

爱企查显示,毛乎乎工作室由王一淳实际控制,2019年12月30日成立,注册资20万元。已于2022年5月18日被注销。

来源:爱企查

静深影业又向北京市第三中级人民法院上诉,请求改判,2021年8月25日,北京市第三中级人民法院作出维持原判的裁判结果。

一通电话导致旧事重提

两次判决都败诉的王一淳为何选择再度发声?

据其本人表述,事发已经两年,一直碍于欢喜在影视行业的影响力,选择忍气吞声。但法院的一通电话,成为王一淳爆发的导火索。

6月13日,王一淳接到北京朝阳区法院的电话,静深影业还欠欢喜传媒22万元执行款,欢喜传媒已经申请将静深影业法人追加为强制执行人。也就是说如果公司账户上没有钱,就会强制执行个人名下财产,包括强制拍卖房产。

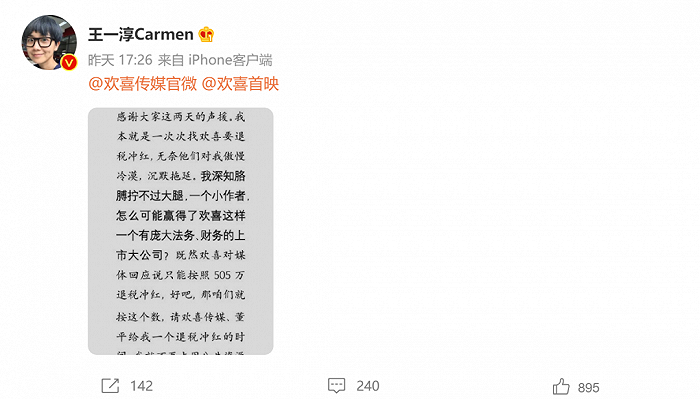

当晚王一淳通过微博发布《实名举报欢喜传媒税务虚假抵扣》,晒出自2019年10月起与欢喜传媒合作的始末,并称此前自己出面成立的公司收到欢喜传媒551万元,并开出等额增值税发票,欢喜传媒已收回全部投资款,应该以551万元进行退票冲红(原先开的发票有误或需更正,需要重新开发票调整账目)。但王一淳称,欢喜传媒多次以发票已入账为由,称退不了。

次日上午,欢喜传媒发布声明,称王一淳的微博文章多处内容与事实严重不符,公司一直遵守法律法规,并合法处理纠纷涉及的税务事项。

值得一提的是,此次正式回应之前,欢喜传媒还对“新浪娱乐”表示,王一淳不符合约定投资合同,悄悄把钱转到私人账户、私人公司和个人工作室,也完全没有告知欢喜。还称一审二审法院判定王一淳违规,现在是对方不甘心,到处抹黑欢喜。

对此,王一淳的回应是,欢喜传媒所称的私人工作室是在欢喜传媒授意下,自己出面开设,用于为剧组提现,支付一些没有发票的小额款项。筹备阶段,王一淳方面发给欢喜报销清单,对方对财务流程知情。

根据财报,2021年欢喜传媒营收为1.58亿港元,同比下降75%,净亏损约为2.36亿港元,亏损同比减少0.35%。毛利率为-38.85%,经营性现金流-3.84亿元。欢喜传媒表示,受疫情影响,集团投资重磅电影需推迟上映,票房收入也受影响。此外,政府补助减少,以及不断优化“欢喜首映”在线视频平台的内容,获授权的电影及电视剧版权摊销开支增加。

短短两天,双方几个回合,不仅让本就处于亏损的欢喜传媒陷入舆论风波,还让影视圈再因敏感的税务问题受到关注。

2015年阿里影业前主席董平组局,徐峥、宁浩入股,以7亿港元组建了欢喜传媒。并在当年入主香港上市公司 “21 控股”,在香港上市。

“名导模式”是欢喜传媒最为显著的思路。从2016年开始,欢喜传媒先后绑定了宁浩、徐峥、陈可辛、王家卫、张一白、顾长卫、张艺谋等国内一线导演资源。

2018年之后,欢喜传媒陆续出品了《后来的我们》、《我不是药神》、《疯狂的外星人》、《我和我的祖国》等票房爆款作品。2019年,欢喜传媒迎来上市以来首次盈利。

“收编”成熟导演的效果显而易见,而与此同时,欢喜传媒也在进行纳新。

如宁浩通过坏猴子影业“72变计划”发掘10位青年导演,贾樟柯“柯首映”平台孵化出新导演,欢喜传媒进行横向联合,这些被扶持的新导演的项目,在缺少投资的时候,很多都是欢喜传媒全额投资。

据“娱乐独角兽”报道,欢喜传媒副总裁姜玉霞曾表示,电影圈实在是一个太特殊的圈子,没有大腕级导演的接触,那么就算有一个好剧本,新人导演在组建团队、推进各种流程的时候也会遇到各种各样的困扰。

争议焦点:开工作室报销和是否偷漏税

双方争议焦点主要有两个:一是欢喜传媒应该按照投资款551万,还是按照法院判定的505.18万元退还款来进行冲红退税;二是欢喜传媒与王一淳双方共管账户使用的问题。

针对王一淳的“税务虚假抵扣”指控,欢喜传媒财务方面对“每日经济新闻”做出了回应:“第一,我们不存在直接退对方税的事情,我们应该就退回的款项开具红字信息表。第二,判决书判定我们应收到的退款金额是5051799.52元,我们应就此金额填开《信息表》,并非对方所说需要退还发票。

2022年2月28日,我提出发票解决方案。但对方一直坚称我们应将551万投资款发票全部退还。双方未达成一致,故未完成《开具红字增值税专用发票信息表》填写,但我方已做好相关税款处理分割,相应的进项税额在留抵税额中。等待双方达成一致后,即可按税法规定填开并上传《开具红字增值税专用发票信息表》,做进项税额转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。”

就在6月15日下午,王一淳再次发声,称既然欢喜对媒体说只能按照505万退税冲红,就同意以这个数额退,但提出请对方给一个具体的退税冲红时间。

周泰研究院研究员张甜甜表示,发票管理办法规定,如发生退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明。如原发票无法收回的,应在取得相关证明资料后开具红字发票。本案中,欢喜传媒应退回发票,由静深就已产生费用部分重新开具发票,再行抵扣。增值税为链条税,买卖双方开票记录均需税务机关在金税系统中进行稽核比对。如欢喜未将相关进项转出,可能属于虚开增值税专用发票的行为。是否够罪,还需要进一步了解案情细节。

另一个争议核心涉及双方共管账户使用问题,欢喜传媒指出王一淳擅自将公司汇付至共管账户中的影片开发费用支付给其他第三方,主要是王一淳的私人工作室毛乎乎工作室。

前文提到,“他们说的私人工作室就是指的青岛毛乎乎工作室,这个工作室和静深公司一样,是在欢喜授意下,我出面开设的,用于为剧组提现,支付一些没有发票的小额款项,这个做过剧组的人都知道,可以说青岛毛乎乎工作室和静深公司都是承制体系的一部分。”王一淳在微博上就此回复称。

北京周泰律师事务所古灯晖律师表示,影视项目的运作是个复杂的工程,涉及的人多、交易环节多、合同多、资金多,任何一个环节出现问题,都会影响到项目的成败。为了能最大限度的知悉影视投资款的支出情况,保证发行收益及时回款,对剧组进行监督,多数投资方都选择了共管账户的方式。

古灯晖还表示,共管账户由投资方和制片方共同监控资金的使用,可以做到专款专用,防止收款方把资金用于他处。各方对共管账户的资金变化情况都有知情权和共同控制权,可以防止投资款出现失控或侵占、挪用等情况。多数银行通常的一般性做法是,由投资方各方共同到银行柜台一起申请,共同填写联名账户申请书和联名账户协议书,并预留各自特定印鉴,正常情况,未取得各方一致意见时,银行也是不能动用这笔钱的。本案王一淳由于擅自向个人工作室转账而成为被告,鉴于上述分析,各方应对共管账户的使用、审批等环节,进行核验。

你认为这场纠纷孰是孰非?欢迎留言评论!

评论