文|最话FunTalk 高欢欢

编辑|王芳洁

6月14日,《最话》通过一个MCN机构处获悉,抖音发布了关于账号主页显示所属MCN机构的通知,明确要求:抖音用户账号主页将显示该账号所绑定的MCN名称。

“可以理解为舆论监督吧,抖音的自我审查一直很严格”,上述MCN机构负责人告诉《最话》 ,“不过抖音的平台星图后台原本就会显示达人所签约的机构,平台自己进行监督就行了,现在放到公众面前,会有点混乱。”

尽管目前其他平台还没有类似的要求,但显然,抖音此举类似于流量时代的一个分号。在这个分号之前,无论是规模、玩法还是承载着流量的容器,都在野蛮生长,而今天,它们已将被设定在某个边界之内。

可以为佐证的是,今年618期间,罗永浩的勇退和李佳琦的消失,这些现象无不说明,从2018年萌发的直播带货行业,最好的时光已经过去了,流量变现的大门正在不断收窄,高利润行业正在逐渐退场,核心逻辑也正在发生变化。

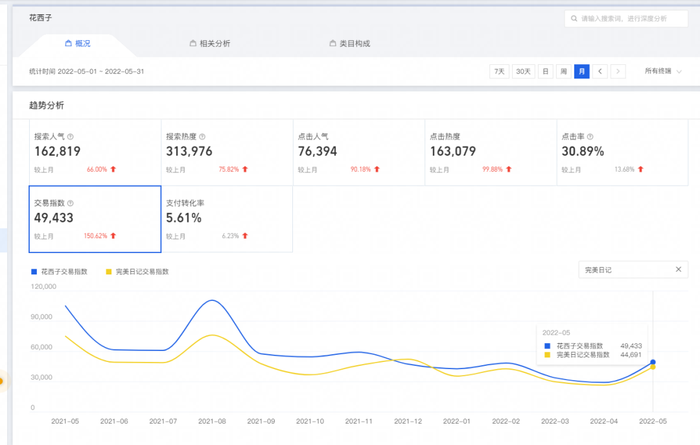

一位美妆品类从业人士告诉《最话》,天猫生意参谋数据平台显示,国货美妆品牌完美日记和花西子今年618在天猫平台上的数据对比去年有所下降,而且两家品牌的基本波动趋势很一致。

而另一位服装品类的从业者则表示,今年他们没参加天猫618,因为“流量被砍的非常可怜”,这也得到了上述美妆人士的佐证,今年大促做活动确实没啥利润。

而伴随着这些变化发生的,是网红博主们的物理迁徙,他们是流量的载体。

今年四五月份,因为突如其来的疫情管控,很多在上海的网红博主选择纷纷逃离了魔都,前往成都、广州等其他城市,试图打破这近半年的零单魔咒。

并且,和上海齐头并进的直播不夜城杭州,也被传很多直播公司近半年人去楼空,倒闭、被迫转型,或者出走中部城市,比如在江西南昌自建供应链基地,从业者们也都陆续离开这座电商之都。

物理上的迁移或许也暗合了互联网平台之间的流量的迁移地图。从大V到KOL再到网红、从公域到私域,从北上杭到二三线,流量在平台之间流转,在地区之间位移,也在人之间流动。

说到底,它还是因为利益在迁徙。

01、逃离北上杭

网红去哪了,这是判断流量迁移的物理坐标。

从2021年百万博主集体南下杭州、上海起,以罗永浩和杨天真为代表的流量天团辗转杭州,盘踞在杭州直播电商这块沃土。而斗转星移,今年上半年,上海、杭州的博主,却又纷纷逃离到新一线网红城市成都、广州,甚至是南昌等中部城市。

同样是今年上半年,新锐国潮将公司在杭州的一部分直播基地搬到江西南昌,一方面是降低人力成本,另一方面是南昌当地有关部门给予了很优惠的税收政策。新锐国潮创始人程文强(原如涵控股董事长助理兼市场VP)告诉《最话》,杭州直播内卷比较严重,一个主播的薪资动辄就要三万左右。

今年6月,他又将触角伸向山东小城临沂,这是一个多少有点魔幻感的抖音快手直播圣地。

程文强的这些决策其实很容易理解,因为MCN本身就是逐水草而居的。

堪比网红制造机的杭州九堡是直播电商的发源地,但头部MCN机构多集聚在杭州滨江,薇娅旗下的谦寻文化、罗永浩的交个朋友、宸帆集团、风马牛西虹公社等顶级头部机构都落户或搬至滨江,直播电商企业纷纷在此集聚。

自带网红气质的上海是B站和小红书的大本营,更好的创作环境,更多的商业化机会,这曾经是吸引大量网红博主从北京搬来上海掘金的一个极重要的原因。但现在,因为疫情管控等不可抗力,这些吸引力正在慢慢消逝。

“因为上海物流断掉,品牌方的样品无法寄到上海,线下活动被迫延期或者是取消,很多博主无法正常拍视频内容,很多美妆达人和生活博主被迫暂时离开上海,‘逃’去成都。”一个上海本土内容创意公司创业者告诉《最话》,“虽然是权宜之计,但这样至少规避掉一些不能正常接单的风险,毕竟现在网红的生命周期有时候短暂得不允许时间停滞不前。”她强调。

另外,自薇娅事件后,浙江针对直播电商偷税漏税打击力度加大,电商税倒补三年的政策,也让一些网红及其背后的公司不堪重负。

据天眼查数据显示,2020年杭州市“直播服务”相关企业注销量为341家,2021年注销吊销量近600家。而截至2022年至今,杭州相关企业注销吊销量已达去年全年的一半。

02、从大V到网红

“以前叫大V、KOL,现在最多只能叫个网红”。曾在奥美、阳狮等一线广告创意公司工作过的Max说。早年,她负责过微信巅峰时代的咪蒙、GQ实验室、黎贝卡等百万大号的品牌投放工作,动辄一单80万到100万不等,所经手的预算超过六千万元。如今Max在上海自己创业,主做抖音、小红书等新的达人流量平台的内容创意营销。

“坦白来讲,我的感知是,确实从微博、微信到现在的抖音、小红书,平台越来越去中心化,包括形式越来越多样,这也就意味着影响力的去中心化”。

微信微博时代,流量模型几乎可以称得上是完全的私域,博主通过内容吸引用户,并将后者固化为粉丝,因此,平台流量被分化到掌握话语权的大V手中,而变现能力也向头部大V集中。背后的公司一般会签约很多大V,这些大V和公司也愿意抱团和联动,互相抬轿子,争取能塑造绝对的大V 。

但抖音、小红书更依赖于平台流量,也就理所当然有意摈弃掉这种头部网红逻辑,“这俩平台的网红是推陈出新的,一茬接一茬的”Max说。

对于现在的KOC或者网红而言,好的timing和好运气更接近于玄学。因为无论是抖音、快手还是小红书,都采用了或多或少的算法逻辑,流量遵循一定的吸引力法则,但更有很强的随机性。所以,你也不知道哪片云彩会下雨。

上海疫情封控期间,Max自己创作的一条吐槽视频爆了,全网点击量几千万,甚至在朋友圈广为传播,可那又怎样呢,她依然不知道下一个流量爆点是什么,在哪里。

毫无疑问,KOC的流量正在成为全网最大流量,一位操盘过头部彩妆品牌私域的创业者告诉《最话》,“在整个平台领域,头部网红拿到的流量是很少的,抖音1万亿的GMV,而头部网红百亿级都没达到,第一名连整体的1/100都没有。这样就带来一种效果,大量的KOC分享带来大量的流量,每一个KOC都是一个彩票。要提高中奖概率,就要多开彩票”。

而微博、微信那一拨流量的巅峰,也就是商业价值的峰值,出现在2019年。

Max清楚地记得,她当时在一家小程序电商平台公司,专门服务微信大号的投放,“那时候去美国纽约参加时装周、涂网红墙是家常便饭。”但现在,各大品牌不仅转移了传播的阵地,还砍了近一半的预算。或者品牌们很直白地要求转化率,比如将预算倾斜到更多的流量型的博主身上。

这也就意味着,这些品牌客户从看重大V的品牌影响力,转变为侧重于ROI指标。甚至有平台高管直言,所有不能履约的成交都不能叫做成交。

在Max看来,现在的网红博主的流量价值跟明星的商业价值很像,博主的内容或者调性值多少钱,品牌就愿意投多少钱,尤其是to C的新消费品牌。比如时常po爱马仕、LV等有关内容的小红书博主,会被品牌认为你有溢价能力,同圈层的人也有购买力,一万的粉丝可以报价两万,但超几倍粉丝量的大学生博主分享的是生活的日常,报价则只有两三千。

上海这两年是新消费品牌的沃土,有层出不穷的新的咖啡、美妆、奶茶和拉面,而根据Max的观察,这些新消费品牌也养活了很多的博主跟MCN公司。例如,某一线咖啡品牌在2021年6月拿到了数亿元投资后,疯狂加大品牌传播,投入大几千万的金额,甚至创始人都会亲自参与比稿。

除了背后资本、热钱推动造成的行业泡沫,消费者也变得越来越难取悦。当越来越多的新消费品牌通过广告或者社交媒体涌现在普通消费者的眼前,后者在这个过程中也会变得越来越聪明,越来越对种草免疫。

“其实现在抖音、小红书平台是很卷的,当然平台就是要让你就是不断的卷起来。最近出了一个什么热门的话题,出了一个热门的舞,出了一个热门的歌,出了一个热门的梗,所有的人都去追”。Max感叹道。

但是无论卷到什么程度,流量怎么迁移,始终只有那20%的人才能真正的赚到钱。

“现在80%的品牌预算依然是被20%的中腰部和头部网红博主拿走了,剩下的20%的钱被80%的尾部小网红争抢分食”,Max告诉我们。

03、大网红的谢幕

如果说博客时代的大V,微信时代的KOL都已经将舞台中心让位给了网红,那么现在,就连大网红也逐渐谢幕了。

历史总是惊人的相似,也是有规可循。从最初的拼模式、拼资本,最后进化到平台和生态。很多品牌投放广告,已经从传统媒体彻底转型到KOL、网红,未来的流量也越来垂直化、精准化,用户集中在哪里,广告就投向哪里。

从传统的“争夺地理位置”,到互联网电商时代“争夺流量”,再到现在“争夺用户时长”的厮杀。

“之前是央视的黄金广告位‘广而告之’,现在是各平台的精准推荐,暗合了流量的走向——去中心化。”一位广告从业者告诉《最话》。

罗永浩显然是具有平台流量变迁符号性意义的人物。从论坛、博客,微博时代的KOL,再到现在的电商主播第四名。

从6月12日晚间事先张扬的退网预告,再到次日各大小媒体平台的专访内容霸屏,罗永浩还是那个熟悉的“营销大师”。

但“去罗永浩化”却预谋已久。“交个朋友”创始人黄贺在2021年接受采访时表示,“交个朋友”一直在努力摆脱对于罗永浩的依赖,截至2021年9月,罗永浩个人直播在公司的总销售GMV占比已经降至30%。在老罗回归科技界之后,罗永浩的GMV占比彼时将只有10%。

而罗永浩在今年3月21日曾发长文表示,过去的几个月,其个人直播GMV占公司总GMV的比重不到5%,个人直播时长占公司总直播时长约3%。

“由于种种原因,这个行业的大部分机构只会做个人品牌,不会做公司品牌。我过去做过的很多事也经常被人这样批评,这次算是一个基本成功的转型尝试。”罗永浩表示。

屡败屡战的罗老师这一次选择了在最高光的时刻退场,也终于圆满了这一次的“旅程”。

截至目前,“交个朋友”目前旗下已有超40名主播,近半年里,登场最频繁的,是其孵化的“李正”、“林哆啦”、“王拓”、“李爽”等头部主播。同时推出了包括“运动户外””数码电器”“通勤商务男装”“酒水食品”等多个品类直播间。

值得注意的是,这种主动的去中心化,并非交个朋友独有的高明。在此之前,直播带货届有“四大天王”之说,即淘宝的薇娅和李佳琦,抖音的罗永浩和快手的辛巴。如今,薇娅和李佳琦都因各种原因,退出了直播间,但其背后的MCN机构却困扰于后继无人。反倒是早早布局梯队的罗永浩和辛巴,仍能实现影响力和商业价值的接续。据了解,最近一段时间,辛巴也同样减少了直播的频次。

6月份的直播顶流无疑是属于新东方旗下的东方甄选直播间。一个最直观的数据表现是,新东方在线连续5天5倍行情,6月以来股价涨716%,甚至一举拉动近期萎靡不振的整个教育、传媒板块股票异常齐涨。

6月14日,东方甄选也开始招兵买马,急聘双语主播、英语主播、抖音客服、短视频剪辑师、运营编导等人才。其中,双语主播的薪资待遇为月薪5万-6万元,这个收入水平完全不亚于一线互联网大厂。同时还在开放招聘tiktok主播,薪资在7k-12k之间。

当具有强大光环的头部网红渐次离场,人们一度担心平台对于用户的吸引力。但实际上,这种影响力的去中心化对平台是诸多益处的。作为流量的制造方,不论是电商平台还是内容平台,减少对头部主播的依赖,降低头部网红的风险,尽可能地营造大生态的氛围,这已是各个平台的共识。

这也使得很多网红博主更像是被平台绑架,因为一旦流量下滑,就会被算法直接抛弃。淘宝直播作为平台一方被超头部主播绑架算是前车之鉴,抖音也一直不鼓励头部持续做大。

当然是平台最受益,因为平台决定了流量的分发,网红或者主播等这些新型互联网“售货员”,是流水的兵,售货员在台前“狂奔”吸引流量,平台就是后面那个“挥舞着鞭子”的人,哪个售货员不卖力演出,就立马换人,因为想到前台来卖东西的人太多了。

于是,直播带货领域,出现了另一个体现流量迁徙的现象,即品牌自播的崛起。据艾瑞咨询预测,2023年企业自播占比将接近50%。

淘宝直播在2022年首场MCN大会上,即对新主播、老主播,新领航计划给出了不同方案,帮助新老主播加快成长速度。同时还在加大品牌自播的权重。据阿里巴巴2021年投资者日数据,截至2021年9月30日的一年里,商家自播GMV占淘宝直播整体GMV约60%。

此外,随着“供应链”作为电商直播“内功”得到行业广泛的认同。拥有自主供应链的品牌们开始对达人主播祛魅,走向更长期主义的“店播”模式。

显而易见,两大超头部主播去年炮轰欧莱雅集团的事件应该不会重现,品牌一侧正在变得更加强势,也更有流量自主权。因为当消费互联网进入“留量时代”,对于品牌来说,市场营销效率的不确定性变得更大了。

你不知道投哪个网红能算过账来,也不知道亏本引来的客户能有多少留存,就像你不知道哪片云彩会下雨,那不如自己也去做一片云。

评论