记者 | 胡颖君

第二支由理财子发行的公募REITs主题理财产品出炉。

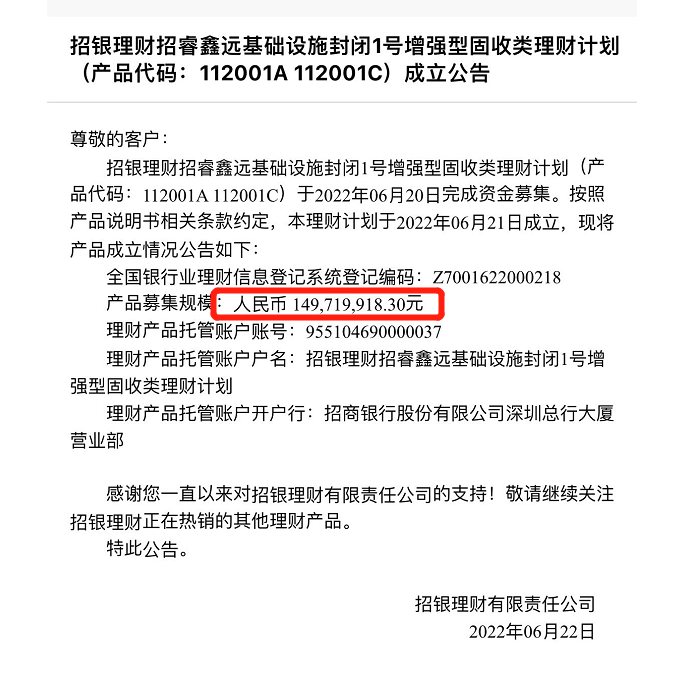

近日,招银理财推出了一款名为“鑫远基础设施设施封闭1号”(简称”鑫远1号”)的主题理财产品。6月22日,招商银行官网公告显示,该产品最终募集规模约1.50亿元。

从产品设计来看,该理财属于固收+产品,基础设施公募REITs配置比例不超过20%,而80%以上的资金投资于债券、非标资产等固收类资产。封闭期14个月,内部评级R3中风险,业绩比较基准为3.8—5.8%(年化)。

界面新闻记者注意到,这也是继光大理财之后,业内诞生的第二支REITs主题理财产品。去年11月,光大理财发行首支REITs理财产品“阳光红基础设施公募REITs优选1号”(简称“阳光红REITs”),封闭期为12个月,产品业绩基准为5%(年化)。截至一季度末该理财规模2.28亿元,截至6月10日,最新净值为1.0630。

不过,不同于“招睿鑫远1号”的是,“阳光红REITs”为权益类理财,投资组合持有的主要是具有流动性的公募 REITs,仓位最高可打到80%。一季报显示,该理财产品前十大资产中出现多只REITs,具体包括华安张江光大园REIT、建信中关村产业园 REIT、中金普洛斯 REIT、沪杭甬杭徽 REIT以及红土创新盐田港 REIT,上述REIT占总资产比例在3%-9%之间。

“目前权益市场波动较大,债券市场收益持续下行,公募REITs与固收和股市相关性较低。伴随理财产品净值化转型加速,理财子对公募REITs的配置需求愈发强烈。”一位理财子内部人士告诉界面新闻记者。

事实上,理财子公司对于公募REITs早已表现出浓厚的兴趣,此前已有包括光大理财、交银理财、建信理财在内的多家理财子公司参与了公募REITs的战略配售。如建信理财1.1亿元战略投资建信中关村产业园公募REIT,交银理财亦以战略投资者身份获配华夏中国交建高速REIT达2亿元。

尽管相关主题产品数量较少,但实际上,光大理财此前已有多款封闭期较长的“固收+”产品将公募REITs纳入投资范围。而此前获批试点的养老理财中,招银理财和光大理财也在产品说明书中明确将公募REITs纳入投资范围。

与股票、基金不同,公募REITs以底层资产基础设施评估价值为定价基础,以运营产生的稳定现金流作为主要回报来源。不过,业内人士指出,随着交易价格的上涨,产品净现金流分派率将逐步下降。投资者需要警惕公募REITs产品高溢价风险。

6月21日,首批基础设施公募REITs专业投资者战略配售份额解除限售,并在市场上流通。

此前市场一度担忧巨额解禁或对公募REIT二级市场交易造成负面冲击。对此,中金分析师裴佳敏认为,6月下旬解禁带来的市场下行风险相对有限,且解禁后市场热度可能边际回暖。短期维度,市场将进一步权衡估值定价和因疫情扰动带来的短期经营业绩压力,但整体上将迎来机构投资者的配置加速。

实际上,REITs仍是机构投资者争相抢筹的标的。就在首批REITs限售解禁当天,第十三只公募REITs——国金中国铁建重庆渝遂高速REIT公开认购,当天便吸引超百亿资金认购,并将启动比例配售。

普益标准认为,基础设施公募REITs主题理财产品与其他大类资产收益的低相关性,使产品波动更低、收益更为稳定。但基础设施公募REITs底层资产为运营成熟稳定的基础设施项目,其收益主要来源于相对稳定的分红,不适合短期持有,更适合有耐心的长期资金参与,从而锁定长期有竞争力的收益。

与此同时,普益标准指出,基础设施公募REITs,类似基础设施资产的IPO,且基础设施项目对于投资建设单位及前期债权性资本而言,可能存在资金长期占用或资金来源期限错配的问题,因而需要理财公司拥有较强的“资管+投行”的能力。

评论