文|市值榜 陈清

编辑|贾乐乐

一年前,怪兽充电带着打破共享经济不赚钱魔咒的模式,走上了资本市场的舞台。

但在上市后的一年多时间里,怪兽充电大部分时间处于破发状态,截至2022年6月17日,1.26美元的收盘价较发行价跌去了85%。

股价脚踝斩的背后是怪兽出现了业绩转折点,从2021年第三季度,单季度收入开始下滑,也是从2021年第三季度开始,怪兽开始亏损。

6月15日,怪兽充电公布2022年一季报,依然没有走出困境,收入同比下滑12.97%,亏损将近1亿元,相当于2021年净亏损的80%。

巨额亏损背后有疫情的影响,也有其商业模式韧性不足的天然缺陷。

01 多项财务指标出现拐点

2021年下半年,怪兽充电的多项指标走到了转折点。

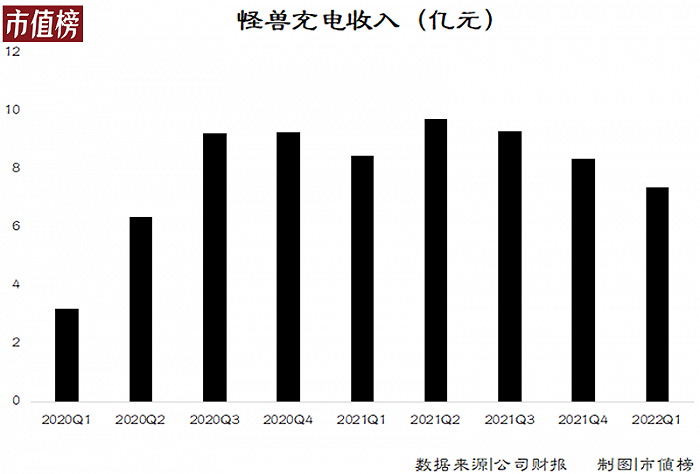

第一,收入转折点。

在上市之前的五个季度,怪兽恰在快速成长期,收入的单季度复合增长率达到21.3%,市场占有率也攀升至行业首位。怪兽充电赶在公司最红火的时点上市,却没能延续这种红火的势头。

2021年第二季度,怪兽充电收入达到9.72亿元的高点后,环比持续下降。今年第一季度营收已经降至7.31亿元,较高点跌了将近1/4。

细拆九个季度的收入数据,我们发现,疫情之下,怪兽的收入有两个特点,一是不稳定,二是遇到了瓶颈。

2020年第二、第三季度,营收刚实现环比97%和45%的增长,第四季度时,增长就戛然而止,增幅甚至不到0.3%。2021上半年,营收环比增长也忽上忽下,下半年开始稳定下跌。

当然,最重要的原因是疫情。怪兽目前95%以上的收入来自线下共享充电宝的租用,没有社交类的活动,人员不外出,共享充电宝自然也就无用武之地。

上图可以看出,怪兽单季度收入多次越过9亿元的线,却始终没有突破10亿元,表现最好的2020年下半年到2021第三季度之间,也是疫情不那么严重的时间。

在疫情防控常态之下,怪兽难有突破。

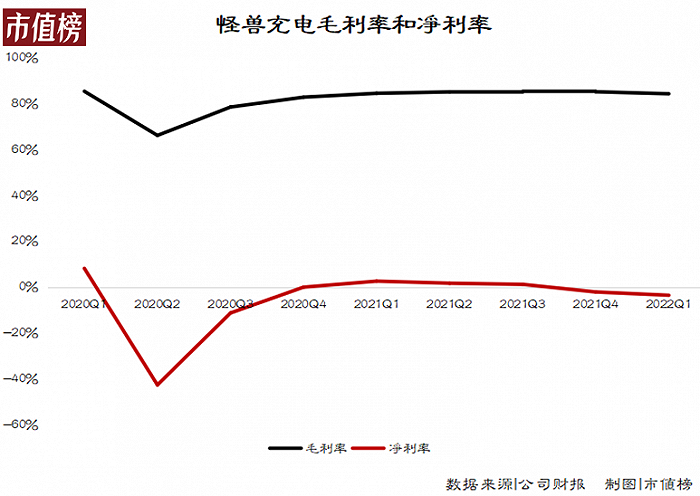

第二,利润跌到盈亏线以下。

2021年第三季度,怪兽充电由此前的微盈利转为亏损,亏损了0.79亿元,全年亏损1.25亿元。2022年第一季度,亏损额继续扩大,为0.96亿元。

第三,毛利率转向下滑。

共享充电宝是一门高毛利率的生意,去年上半年,怪兽充电毛利率达到了85.53%,今年第一季度毛利率为82.69%。

这么高的毛利率,几个百分点的降幅看似不起眼,但怪兽的净利率本身就很微薄。从2020年开始,怪兽充电的净利率最高不超过3%。

过往的数据显示,怪兽充电需要保持85%左右的毛利率才能覆盖高昂的费用,在这种情况下,尽管是微小的变动,也十分重要。

02 疫情之下,成本刚性凸显

疫情之下,收入不确定性增强,成本和费用却具有刚性,是怪兽充电亏损的源头。

先来看成本。

主营成本主要由充电设备等机器折旧以及销售成本组成。其中充电设备的折旧是刚性成本,难以在企业控制下降低。

随着公司规模的扩张,怪兽充电可使用的充电宝数量也随之快速增长,截至2019、2020年和2021年底,公司可使用的充电宝分别为450万个、540万个和570万个,分别增长18.0%和6.1%。

充电宝的制作成本并不高,但架不住数量大。怪兽选择的折旧方式,移动电源和机柜分别以三年和五年为期限折旧,由于公司成立至今只有四年,因此大部分充电宝,以及全部的机柜,都在折旧期。

按照时间来折旧,而非按照冲放循环次数来折旧的方式,意味着不管是否被消费者取用,能否带来收入,都要折旧。

尽管不会造成现金的流出,却会影响净利润,增加公司盈利的压力。

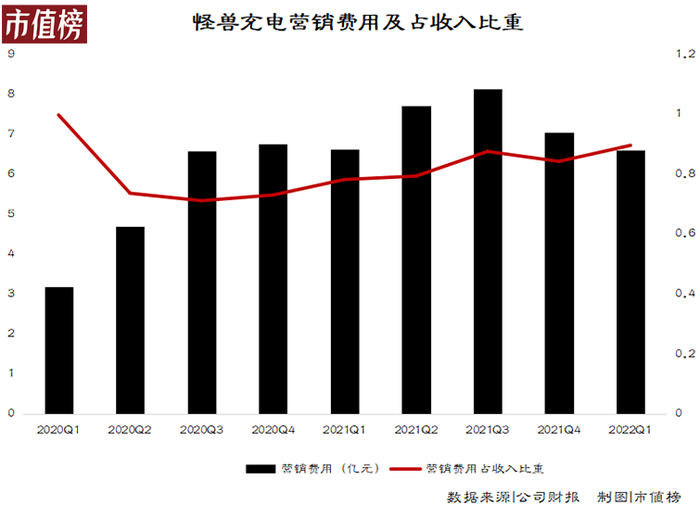

再来看费用,最主要的是营销费用。

自2020二季度疫情恢复后,单季营销费用占收入的比重从2020年二季度的73.58%扩大到2022一季度的89.55%,总体呈现出上升趋势。

营销费用里最重要的是支付给商家的佣金和入场费。

B端是共享充电宝连接C端用户的桥梁,怪兽们通过在饭店、KTV、车站、医院等场所摆放充电柜,为需要充电的用户提供服务。

由于充电宝产品差异化不明显,取用是否方便成为用户选择产品的唯一标准。因此,电柜放置点位(POI)成为品牌争夺的关键点。

对于充电宝供应商来说,点位量是决定其收入规模的关键因素,但对于下游商铺来说,共享充电宝服务只是锦上添花,并不是主要的收入来源。

二者交易地位的不均等导致在一些充电需求大的场景,充电宝供应商需要向商家缴纳入场费,才能够顺利入场。另一种方式则是和商家根据收入进行分成。

近三年中,怪兽充电支付给商家的入场费和佣金占充电宝收入的比例从2019年的48.2%提升至2021年的61.1%,足以看出竞争之激烈。

疫情爆发后,收入增长成为不确定事件,预付入场费模式成本刚性凸显。为了缓解这种压力,从2021年第二季度开始,怪兽逐渐增加佣金模式的合作。

改革体现在2022年一季度财报中,表现为营销费用总额环比减少13.6%,降至6.6亿元。但降低费用的刚性对利润的正面作用远敌不过疫情对收入的负面影响,销售费用率反而攀升到了90%的高位。

03 更大的挑战还在后面

疫情之下,除了缩减开支,共享充电宝企业怎么寻求发展?大致可以概括为,高线城市抢优质点位,下沉市场抢代理。

艾媒咨询研报显示,截止到2019年,共享充电宝行业在一二线市场的布局已经趋于完善。易观国际发布的报告也认为一二线高产区已经得到覆盖。

共享充电宝在一二线城市的点位之战从抢数量变成了抢质量。据蓝鲸财经的报道,怪兽以700万元的入场费拿下了环球影城的标。

环球影城,户外,充电设施不足,游玩时间长,手机用于拍照等使用频繁,是共享充电宝入驻的绝佳场地,但这样的场地必定是稀缺的。蓝鲸财经的报道称参与竞标的还有小电、街电等同行,怪兽能拿下一来是入场费用够高,二来是怪兽曾和迪士尼合作。除了入场费,怪兽还需要与环球影城分成。

蓝鲸财经采访的知情人士还表示,怪兽需要专门的运维人员在场,成本会很高,可能不是为了赚钱。

小电科技则一边布局防疫充电场景,一边与街电争夺万达影院。

对优质点位的争夺俨然是原本推高入场费的PLUS版本,越是优质的场景,共享供电宝企业话语权越弱。在疫情当下,优质的娱乐场所最容易被封控,更加拉升了赚钱的难度指数。

高线城市打得如火如荼,低线城市疫情管控步入常态化,成为各家的必争之地,且根据行业数据,低线城市的渗透率有望大幅提升。

代理模式,是各大充电宝品牌探索下沉市场的开门利器。代理模式下,点位铺设等竞争压力、预付入场费的现金流压力都被转移到下游,品牌还可以通过出售充电设备快速回笼资金(怪兽对此的会计处理上有所不同),只要代理商基数够大,就能躺着赚钱。

为了在下沉市场跑马圈地,怪兽的微信公众号上打出了95%分成招募合伙人的广告,一些后进入市场的小品牌分成甚至达到100%。

品牌铆足了劲儿占领的市场,其特点是,人群收入较一线城市低,对价格和收益敏感,收入水平较一线城市低,这决定了其意愿支付的租赁价格低,因此下沉市场里,共享充电宝涨价的弹性相对较低。

下沉市场赚钱效应如何,会通过影响代理商的意愿,最终影响共享充电宝品牌的增长。

纵观目前三大头部企业的战略布局,都还没有跳出原来的增长逻辑。疫情还在继续,价格战也还得打到最后一个对手倒下的时候。

评论