文|DataEye研究院

近期,DataEye与某头部大厂进行了一次内部的、全面的、深度的交流,探讨研判上半年行业难题、下半年行业机会,集中整理成【年中研判】系列。

【年中研判】第一篇,是关于下半年游戏营销,有哪些低成本流量洼地。

特别是对于预算有限的项目组、中小厂,到底还有哪些机会,有没什么原则、套路、案例可参考。

机会一:将中重度游戏轻度化、休闲化、泛娱乐化改造后,进行效果型达人营销

抖音/快手效果型达人营销(达人端的发行计划+广告主端的星图)我们已经发文介绍多次了。

但实际上,并非所有游戏都适合这类营销方式。

近两年,效果型达人营销较成功的,要么是有大IP加持,如《哈利波特魔法觉醒》《航海王热血航线》《斗罗大陆》系列;要么是轻度化、休闲化的游戏,如《口袋奇兵》《武林闲侠》;要么是一些娱乐属性、喜剧效果较强的,棋牌、休闲、超休闲如《咸鱼之王》《贪吃蛇在线》。

三类游戏的本质,在于轻度化、休闲化、泛娱乐化。例如《哈利波特》达人cos视频,跳舞、魁地奇玩法;再如《口袋奇兵》一看就懂的“合并地块”;即使是近期较成功的《无尽的拉格朗日》,其TOP达人视频也是以精美画质、无人机营销为主(而不是包装其硬核玩法)。

唯有轻度化、休闲化、泛娱乐化,才能降低达人体验门槛、用户尝试门槛。

反面案例,是我们近期观察到至少有7、8款SLG集中上线新抖音发行人计划。

然而,其中不少头部产品的预算消耗情况不佳——有钱都买不到达人来生产视频。

DataEye研究院认为:主要原因之一,在于玩法过于硬核、重度、严肃(达人体验门槛高、用户进入的门槛也不低)。

机会二:“底薪+CPS”模式的效果型达人直播,以及根据该方式改造产品

DataEye研究院认为:2022年移动游戏行业,已出现两大风口。

其一,效果型达人直播。三七、禅游、家乡互动等一批公司已经吃到流量红利。其二,是微信小游戏(机会三)。

所谓效果型达人直播的流量红利,上半年已有大量厂商试水,但似乎因为种种原因,大多没找到诀窍,成功案例较少。

目前短视频平台(抖音快手)的效果型游戏直播,仍处于初级阶段,仍有很大机会。一是两大平台尚未主推,行业尚未大规模入场;二是直播涉及环节更多、门槛更高,包括主播管理方式、设备场地、内容节奏、主播话术等多重因素,且是实时进行没有“回头箭”,对于内容质量更难把握。

为此,DataEye研究院建议:

1、战略层面:对于有观赏性(竞技性)、沉浸感、大众化三大特性的产品,建议企业坚决入局。

典型适合如棋牌、一些休闲超休闲、PVP玩法较多的中重度,

不建议简单的以星图平台,找达人试水。

但如果上述三大特点较弱,不能1分钟内产生3-4个吸睛点,则不建议做效果型达人直播。

2、企业经营层面:以“底薪+CPS”模式为主,招聘居家兼职的主播。

一方面低底薪+兼职的模式,能有效降低企业成本,同时更易被全国各地主播接受;

另一方面,抖音小手柄/快手小游戏机的直播组件,为CPS分成提供了基础。

所谓CPS(按引流玩家氪金计费)模式,就是:厂商按照游戏下载用户充值数额,给主播分成(玩家光下载安装,不付费,则不消耗预算)。

该模式下ROI更高,也更易与主播产生紧密关系,形成私域流量。

3、产品层面:建议根据观赏性(竞技性)、沉浸感、大众化三大特性,改造产品。

典型的,如某棋牌游戏,大幅放大了游戏中的玩法和刺激点:

在玩法方面,加速游戏进程,提升爽点频率,如麻将局中一上手就能拿到绝世好牌,以及创新麻将玩法;

在游戏币方面,大幅提升货币单位量级:不再以千、万、亿计算,而是以“兆”、“京”为单位了。一“京”有多少呢?亿之后的单位是十亿、百亿、千亿、兆、十兆、百兆、千兆,之后才是京、十京...

4、营销层面:建议打组合拳,达人直播+达人视频+主播社群=私域流量。

主播的选择是核心,往往话痨、戏精、会整活、精力充沛的主播,能不断产生笑料包袱,避免冷场。

直播内容精华,后期可剪辑成短视频,围绕主播又可形成稳定的社群,这套组合拳,是以主播为核心的私域流量,本质是在构建用户资产。

事实上,机会一与机会二,有一定的共性。即:根据营销特点,倒逼立项。

DataEye研究院认为:下半年,根据营销方式特点,反过来改进产品,使之适配的情况,将会越来越普遍。

过去那种重肝重氪的产品+大IP+高举高打营销的套路,会越来越难成功。上半年典型的失败案例,如《黑色沙漠》。

以上主要是字节系的机会,以下聊聊腾讯系、跨平台。

机会三:APP转小游戏,享受跨平台、跨渠道流量红利

根据DataEye研究院观察,目前微信小游戏,不仅可以从微信端买量进入,也可以通过在B站、抖音等渠道买量。

这意味着:小游戏能够享受到多方渠道的流量红利,潜力巨大!

这其中,APP转小游戏的产品,又更具优势。以6月19号微信小游戏畅销榜为例,TOP10中有8款为APP转小游戏。

关于小游戏的流量红利,详见网易、三七、益世界入局!成本百万流水过亿?2022第二大风口揭秘!本文不多赘述。

机会四:微信流量仍有一些潜力

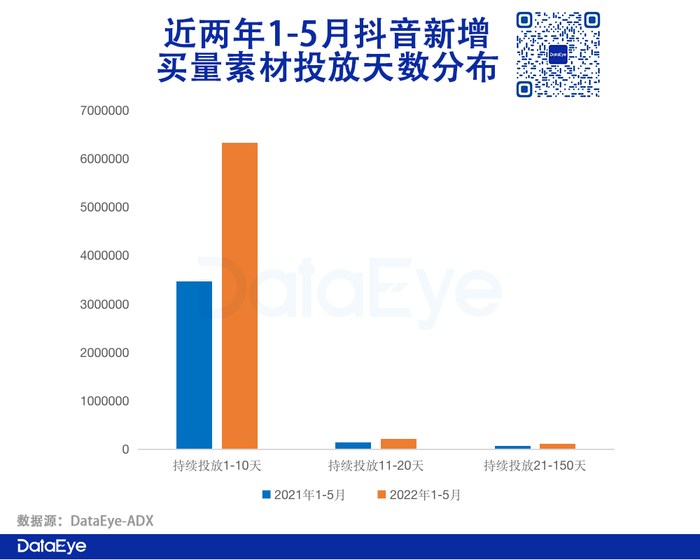

此前,DataEye研究院抽样统计了今年抖音平台新增的广告素材数据(去年投放沿用至今年的不算)。

统计发现:2022年1-5月,总样本近665万组新素材中,有632万组广告素材的使用天数不到10天,占比接近96%!而2021年使用天数不到10天的素材,仅为346万组,占比94%。

2022年1-5月,总样本超367万组,使用天数超过21天的素材,仅占比1.63%,2021年该数值为1.85%。

这说明,今年抖音上新素材量快速膨胀,创意吸量效率进一步下跌。

标签能力、推荐能力已是业内领先的抖音尚且如此,可见国内各流量平台的买量效率、创意效率都不会太高。全网各平台素材都逐渐冗余。

买量环境变了,客观上变难了。

在买量效率、创意效率普遍下滑的情况下,DataEye研究院认为:微信的流量池,潜力相对更大,仍有潜力未“吃尽”,特别是Z世代用户。微信小游戏的快速崛起,一定程度上也是得益于微信流量潜力。

微信买量,过往给广告主的感觉是:起量慢、流量分散,常常得试不同版位、不同素材、不同人群包。

因此,其一,更考验投手的个人经验,其二更依赖特定套路技巧。

比如常见的“转化点前置”技巧:第1秒就告诉受众1元可充648,或者展示游戏“爽感”。

但也恰是因为这些“特殊门槛”、“特定打法”,导致主投字节的市场部同学、投手优化师、素材创意等等,各方面往往不适配微信。

这就导致微信广告库存仍未“铺满”。DataEye-ADX数据也显示,过去90天,微信素材量位列各媒体第14名,甚至不如第7的快手联盟、第8的天天快报。你随便刷刷朋友圈都会发现,广告很少很少,推荐很克制。

如何挖掘微信买量潜力?我们认为最核心的,是以不同的逻辑看待微信投放,至少有以下一些原则:

1、转化点前置:“要直给、别铺垫”,第1秒就告诉受众,为什么要玩这游戏;

2、融入社交场景:以朋友圈为例,一张(伪)微信聊天截图页面、一张(伪)照片,往往比海报效果要好,因为更真实、更让人想点击放大;

3、抛弃“视频依赖”:微信无声场景、不沉浸场景,决定了图片、动图往往也有不错的效果,甚至不少单张动图都比视频效果好。DataEye-ADX数据显示,今年来,微信买量投放天数TOP40素材,75%为动图/图片,而抖音TOP40全是视频。

持续投放250天

4、招个投微信有经验的投手。

具体微信以及腾讯广告各流量要怎么投,我们将推出更详尽的文章,敬请期待。

机会五:视频号有望迎来营销红利,建议提前布局加码

短期来看,DataEye研究院从腾讯广告方面得到的消息是,视频号下半年将有一系列围绕达人营销的动作,但具体不便透露。

建议厂商提前布局,加大视频号的人力投入。

抢抓这一波红利,可能意味着当初抢抓字节系类似平台的红利,并且确定性较大,毕竟依托于流量霸主微信。

长远来看,DataEye研究院认为,随着视频号场景逐步开放,未来在投放渠道上将会更加多元。

其中,视频号开放买量、达人营销几乎是必然。

随着抖音时长、广告库存逐渐见顶,视频号的潜力(相对而言)仍是较大的。

由于微信、视频号都是社交的逻辑,其内容传播特征有两大关键原则,营销上建议注意:

原则1:表达想法。即用户转发的内容,往往是能表达他们态度、观点的内容,而不仅仅是有意思、有趣,更不可能是套路型内容。

这意味着:游戏的营销内容,越来越需要贴近用户,需要深刻了解其所需所想。才能替用户表达他的观点、想法。那些用“用户画像”来简单理解用户的厂商,建议趁早改变思路,尽量大量和真实用户聊天。

原则2:塑造形象。参考当初微视的视频内容环境,往往是一些真善美、符合用户自身身份特征的内容容易被转发。相反,像在抖音上给性感美女、黄段子、农村生活之类视频点赞,恐怕在视频号上会较少(或者点私密赞)。

这意味着:游戏的营销内容,首先,必须精品化;第二必须符合你受众/用户的社交形象(比如他们认为自己是有趣的人,那就要生产能让他们证明一特点的内容;再如,几乎每个年轻人都自认为独一无二,那营销就不能依靠套路,要有鲜明特点、观点);第三,用户的转发后,不论是转到朋友圈还是聊天界面,都是社交场景、不沉浸的场景,容易“聊跑偏”、容易随手划过的场景,因此前三秒要足够吸引人,或是承载的话题有足够可探讨空间。

总之,字节、腾讯各有机会,但都有特定原则、前提。

以上。五大机会以及研判,希望对您有参考价值。

岁月已往不可复,明朝风华犹可期!

版号有望常态化的下半年,望游戏人都能抓住新机遇。

评论