文|筷玩思维 陈富贵

据地产大数据透露,2022年全国拟开业商业项目有895个,这个数量略低于2021年的1113个,但又高于2020年的874个,在体量方面,今年拟开业的商业项目超8000万平方米。

地产大数据还显示,截至2021年,全国商业综合体/购物中心/Shopping Mall的数量为5387个,体量近5亿平方米,对比往年数据,可见疫情后的商业综合体项目还处于稳步发展的状态。没有因疫情持续而停止发展的步伐,这意味着线下实体商业依然是民生的必须。

筷玩思维从前些年就一直在持续关注商业综合体,我们不单看到了这个领域在疫情前后的逻辑发展差异,更看到了它在近些年的发展痛点。

虽然商业综合体当下看似处于大竞争和迷茫的状态,包括多数商业综合体项目的流量日渐下滑、惨淡收场,但不可否认的是,优质、成熟的商场仍然是极为稀缺的资源,商业综合体时下依然是线下品牌方入驻地产空间的优等选择。

筷玩思维本篇文章立足于商业综合体、分析这个大业态本身存在的问题及机会点,并着力于已有问题来讨论商业综合体未来发展的破局方向。

最优策略失效,商业综合体目前正面临转型的大节点

商业综合体的历史和诞生并不晚,这是一个世界级的商业结构,但在我国市场经济,商业综合体明显晚于更基础的美食街、百货大厦,经常逛街的人大多知道,即使是不同运营方的各大美食街、百货大厦,其地产布局其实没什么太大的差异。

大体类似的美食街、百货大厦几乎磨灭了新一代消费者的进场热情,失去了消费者的关注,多数入驻品牌方不得已关店了事儿。实际上,厚积薄发的商业综合体近些年也在走同质化的老路。

无论是知名的万达广场、大悦城、太古里、万象城,还是不知名的其它商业综合体,它们大多装修相近、布局无异、入驻品牌雷同,运营方为了让人群的停留时间更长久些,大多商业综合体的内部结构都会弄得像迷宫一样,在这样的情境下,消费者在其中体验并不佳,出去后也没太大的重游兴趣。

如果被顾客定位为“非必要不逛”的商业综合体,这对于其中入驻的品牌与地产方来说都是致命的打击。

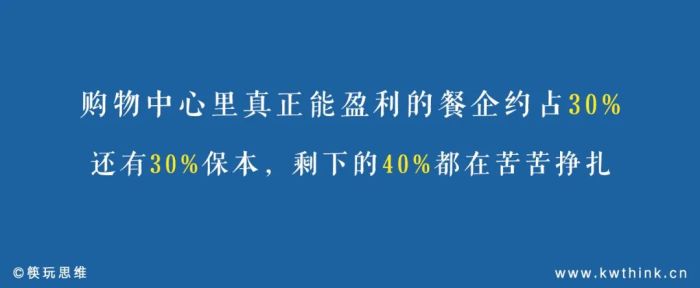

为了吸引客流,有些商业综合体不惜加大了餐饮的比例,将好端端的个性化商场变成了大食堂,此举加大了入驻餐饮品牌的竞争是一回事儿,商场空间的利用率更是跌入谷底。

是什么原因导致大多商业综合体会逐步雷同?有运营人员透露,这是最优策略决定的,大家都这样干,按本导演不仅最省成本,更不会面临未知的风险。但非常明显,大家都在践行最优策略,商业综合体大竞争带来的诸多问题已导致先前的最优策略失去了最低价值,针对商业综合体未来的运营,地产方是时候该改变策略了。

如果说最优策略是标准化的阶段,那么要走出发展的困境,商业综合体的运营方就得进阶到个性化的高阶段了。

个性化意味着没有标准答案,适合当地、适合需求、适合品牌的才是真正的最优策略

最优策略可借鉴,这其实是一个隐藏了愚蠢和懒惰的大谎言,因为城市不同、区域不同、人群构成不同,再加上地产方的运营能力不同,存在着这么多的差异,如果出来一样的方案,这对于当代年轻人的消费观来说就是一个特别大的生活灾难。

市场经济通常以消费者的脚来投票,再最优的策略,一旦因过度标准化而让消费者失去了探索欲,这也等于失去了持续的吸引力,持续的客流必然会崩盘,所以商业综合体要考虑的不是何为最优策略,而应该考虑什么才是本土化的最佳方案。

其一是对当地人需求进行调研,以确定需求框架;其二是对城市、街区的其它商业综合体进行调研,实现从标准化到个性化再到差异化;其三是做好资源匹配,以确定供需契合度。

只有适合当地的,才能产生真正的最优策略,这样才不会一整个片区的商业综合体连开门和关门的时间都是一样的。

开关门的个性化也比较有意思,假定周边的商业综合体都是晚上10点关门,如果10点后还经常有消费流量,那么运营方可以考虑延迟关门时间,如果一直守空门,加上商场确实没有留客能力,这时候早点打烊或者提早开门也是一个特定的策略。

当然我们也发现有些商业综合体是24小时营业的,这就是本土化的必要性,当然你在它隔壁也没必要跟,最优的不是照抄,改成20小时、16小时等适合自身的也是好方案,真正告诉商场应该如何经营、何时经营的,其实不是运营方,而是周边的顾客和实际的竞争(还有自身资源的匹配),需要找到顾客的需求遗憾点,将之转换为经济机会点来运营。

当地的、流量的才是需求的。大多时候,需求不是运营出来的,因为在商业综合体大竞争的时代,流量和需求其实是顺应并激发出来的。

比如某地明明没有吃川辣火锅的需求(或者说需求过于薄弱、不足以使之盈亏平衡),这时候投入资源做需求开发就是一种浪费,而在有人流却没有消费流的时候,地产方也要考虑需求满足是不是没做好,用胡萝卜钓鱼,面对的即使是再大的鱼塘也都是失策。

当地需求的调研以及对于需求的挖掘、发现、激发都是很重要的。一旦深入到这个程度,运营方就不会考虑所谓的标准化最优策略。

在适合当地和适合需求之外,适合品牌也是一个基础点,比如很多商业综合体很喜欢引入流量品牌、喜欢开发“全国首店”,但如果忽略了品牌对于当地需求的匹配度,这样的资源投入对于市场和运营方以及品牌方都是莫大的资源浪费。

从前述内容可见,对当地需求的调研其实决定了一家商业综合体的未来命运。

何为“第三空间”消费的真正归属?商业综合体的空间逻辑需要做品牌化升级

第三空间是星巴克提出来的概念,但以星巴克的级别完全够不着第三空间的深层解决方案,一直坐在座位上、喝杯咖啡、吃个蛋糕叫什么第三空间?消费者可以到处走动、有吃有玩、甚至可以不消费呆一天,这才叫第三空间,所以真正能解决第三空间的,其实是商业综合体。

商业综合体最早是多个零售品牌的大集合,这个阶段它更属于第三方百货大厦,等后来加入了餐饮品牌后,其结构才有了一定的烟火气。

再来看购物中心开关店报告的数据,2021年商业综合体的新开门店数超过5万家(指的是入驻品牌),相应的,入驻品牌的关店数量约达到4.7万家(不单是餐饮品牌,包括服装店等),或许正是这样的开开合合,商业综合体内部的商业结构才达到了逐步最优。

具体看来,社交场景类品牌在商业综合体越来越重要,比如密室逃脱、剧本杀、鬼屋、VR体验馆、娃娃机、游戏厅、量贩KTV、球馆、瑜伽馆、射箭馆、健身会所之类的项目在商业综合体的消费热度在疫情后持续高涨。

我们看到非餐饮类社交商业项目的崛起,再加上其它零售店、艺术展览、快闪店的多元化,商业综合体的消费体验越来越具有全时段接洽的性质。

我们拉长时间来看,餐饮是商业综合体近些年的转型关键,但餐饮的痛点也较为明显,闲时流量的腰斩是运营方的尴尬,而有了生活社交类商业项目的强化,商业综合体的商业价值才再一次重构,餐饮补齐了三餐的流量,而生活社交类商业则补齐了闲时流量。

有了闲时流量的加入,商场内餐饮消费也可以提升为全时段经营,这时候就形成了一个双方赋能的闭环。

在商业综合体的角度,它解决的并不是吃个饭或者买个东西的短时消费,如果能包揽吃喝玩乐逛的多元需求,这就代表商业综合体有了全时段消费的价值。

非常明显,单一品牌甚至是美食街、百货大厦,它们是无法做到第三空间这一高度的,而只有多元化的商业综合体才能真正将第三空间的超然地位落实。

筷玩思维认为,第三空间是由多样品牌构成的综合、多元消费体验,凡是消费的,它就需要有可以被识别的标签,这一标签,也意味着商业综合体的第三空间需要实现超越空间体验的品牌化升级。

通过运营服务化全方位提高商业综合体的综合经济效应,以此构建地产品牌竞争力

本质上,商业综合体是不存在品牌效应的,比如几乎不会有消费者说我只逛万达或者只去太古里,实际人们去万达还是去太古里,这是根据顾客所在位置和路程以及入驻的品牌决定的,也就是说,人们到购物中心,实际是奔着某些消费品牌去的,这一分散化的目光瓦解了商业综合体的“品牌化结构”,或许唯有实现“综合经济”价值,商业综合体才能有品牌效应。

进一步来看,如果把商业综合体比作屋檐,那么品牌方就是在屋檐筑巢的春燕,春燕并不讲究要去王家大宅还是去李家四合院、有地就行。

但如果把商业综合体的品牌效应抹掉了,那么确实会失去很大的地产价值。由于商业综合体属于“平台”,它实则需要得到入驻品牌和顾客双方的认可才能确立品牌根基。

要得到入驻品牌的认可,除了要让品牌方赚到钱,在地产方还有品牌方综合的角度,还要让品牌实现“综合体价值”,综合体价值字如其名,就是要实现相互赋能,而非碎片化消费。菜市场就是碎片化消费,如果你要买一个萝卜,那可以买完就走,在这样的语境下,其它商家和顾客实则没有任何关系,但综合体必须超越这样的碎片化关系。

比如在街区,品牌只讲究自己的客流量,老板可能巴不得一条街都没生意,就自己赚大钱最好,但商场不能这样,品牌要能自带流量,加上综合体也要能给品牌方引流(比如广告以及其它引导,甚至综合体有地标效应等,其中的品牌方不是某些品牌方,而是所有品牌方),而实现双效引流只是其一。

其二是入驻综合体要让品牌实现反哺的协同经济(综合体价值),比如在火锅店的等位区域安排一家冰淇淋门店(需要火锅店不售卖、不提供冰淇淋产品),又或者安排一家游戏厅,让等位的人买个冰淇淋、玩一盘游戏。

再到吃完火锅的食客可以去商场另一边的茶馆、剧本杀歇歇脚,让门店与门店互相带客,包括服装店等也可以在小票上协同发放楼上楼下餐饮门店的优惠券、消费券(或者反之),只有这多个角度都做到了,综合体品牌价值才能被看见。

(地产)品牌价值的根本是对地产消费价值的深度挖掘,也是对于顾客体验的深层运营。地产方要为消费提供全方位的策划和引导,确保每一家门店都是必须的、确保每一单消费都是有关联和有主客价值的,这就是商业综合体的品牌化服务。

由此也就实现了品牌方和消费者的双方联动价值,在此基础上,顾客、入驻品牌、商业综合体这三方的综合体链接才能形成经济及体验闭环,(地产)品牌效应才由此埋下。

形成这样的网状结构后,消费者看某个商业综合体就不会被分割成一个又一个的品牌,而是一个立体化的、可体验的商业地产品牌。

结语

为什么说品牌化对于商业综合体那么重要呢?或许换个角度看就很明白了,因为如果没有了品牌效应,那么所谓的商业综合体其实就是一家传统的菜市场。菜市场就是商人重利轻离别的关系,这不利于入驻品牌整体的发展。

然而确实大多商业综合体在近些年来一直未实现品牌效应,这或许是后续的一个发展方向,对于地产的空间经济,只有将分裂的空间升级为一体化的经济综合体,地产空间的价值才能升维,也才能真正发挥更高的品牌价值,而品牌价值确实是超越空间经济的得力法宝。

要实现这一步,需要商业综合体有系统化的分析及构建能力,在商业消费的角度,这也要求运营方有良性体验闭环的运营能力,毕竟优质的体验目前还是线下经济必要性的大根基。

在文章提及之外,地产方还可以如何做呢?其一是节日营销,过去商业综合体内的节日营销大多是品牌方自己在做,现在我们已经看到多数综合体也在着手节日营销这个事儿,发挥主动性、提供价值,这是身为品牌的基础职责之一。

其二是安全能力,从商场的安保再到疫情管控的严谨,这些都能为商场的品牌价值加分。

其三是线上和线下的营销及运营能力,既要在线上与顾客实现人性化的互动,更要在线下实现进场连接,比如提供商场WiFi,又或者通过扫码给顾客提供消费导引图,做到让顾客以商业综合体为主要消费,比如让顾客是因为来万达才去海底捞,而不单单是要来万达的海底捞才来万达,这个层级关系的明了对于地产品牌价值的确立更是尤其重要。

评论