记者|梁怡

近日,成立于2014年1月的辽宁航安型芯科技股份有限公司(简称:航安型芯)闯关创业板获受理,保荐机构为招商证券。

公司专注于航空发动机、燃气轮机(“两机”)领域的特种陶瓷产品,主营业务为熔模铸造用陶瓷型芯及铝硅质陶瓷坩埚的研发、生产及销售。

目前,航安型芯的产品单一,业务高度依赖中国航发集团,其毛利率更是异常高于同行,但其并未披露与同行的市占率、产品竞争力等对比情况。另外,公司赚了钱大手笔分红后又要“哭穷”募资搞研发、补流。

高度依赖中国航发集团

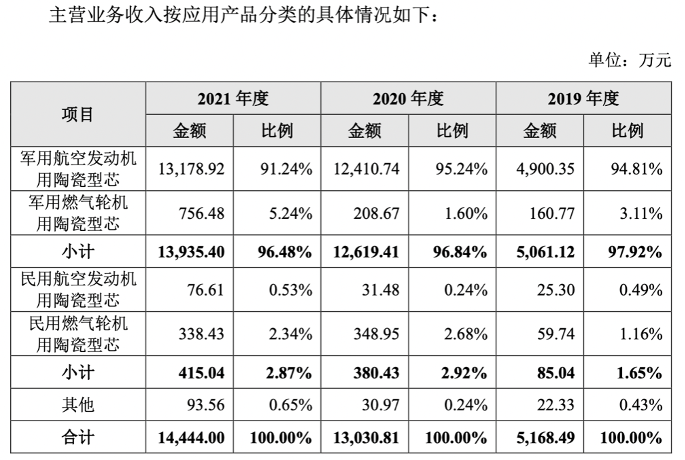

2019年-2021年,航安型芯的营业收入分别为5246.61万元、1.33亿元和1.45亿元,净利润分别为2696.07万元、5843.64万元、8999.9万元,其盈利能力非常强劲。

事实上,航安型芯依靠一款产品和一家客户走天下!

从收入构成来看,报告期内航安型芯90%以上的收入来自军用航空发动机用陶瓷型芯,主营产品单一;同时,公司同期来源于中国航发集团下属企业的销售收入占营业收入的比例分别为90.85%、92.59%、92.43%,下游客户高度集中。

航安型芯在招股书中表示,原因在于我国航空发动机及相关零部件主要由中国航发集团及其下属单位承制,下游行业高度集中的经营格局导致上游配套企业普遍具有客户集中的特征,但公司并未披露同行的客户集中情况。

但航安型芯同样面临应收款项大幅增加的局面。报告期各期末,公司的应收账款、应收票据、应收款项融资账面价值合计金额分别为4520.80万元、1.29亿元和1.02万元,占流动资产的比例分别为55.75%、73.89%和62.07%,占营业收入的比例分别为86.17%、96.99%、70.33%。

航安型芯还表示,根据中国航发集团网上商城信息,截至招股说明书签署日,航安型芯位居中国航发集团陶瓷型芯采购额第一位。公司向中国航发集团下属单位稳定供货多年,双方的合作具有稳定性和持续性。

毛利率异于同行

界面新闻记者注意到,航安型芯可以称作“赚钱机器”,但似乎对自身的毛利率却又无法自圆其说。

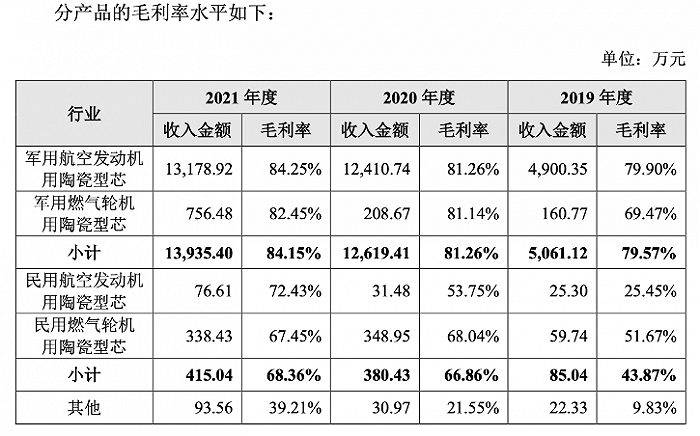

报告期内,航安型芯的主营业务毛利率分别为78.68%、80.70%、83.40%,其中核心产品的毛利率连年上涨,2021年已达84.25%。而公司也并不需要大笔原材料支出,最大的成本为直接人工,占比在65%上下浮动。

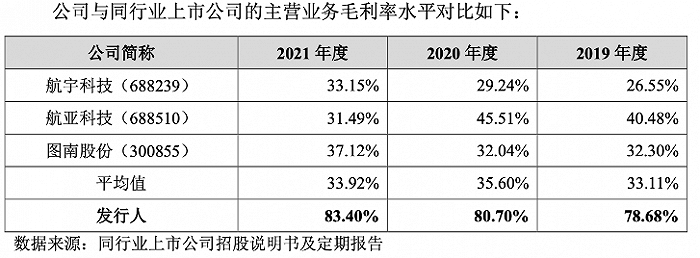

行业来看,航安型芯的毛利率异常高于同行,公司给出的理由是“公司与同行业上市公司的产品显著不同。公司的主要产品为陶瓷型芯,属于特种陶瓷行业,原材料主要为各类无机非金属材料,价格较低。而航宇科技的主要产品是航空金属材料锻件,航亚科技的主要产品是航空涡扇发动机压气机叶片、转动件、结构件等金属制品,图南股份主要从事高温合金、特种不锈钢等高性能合金材料及其制品的生产销售。”

公司还表示,选择上述3家公司作为同行业上市公司,主要是由于同属于军工配套行业,客户群体、主要经营模式、主要会计政策等方面具有一定相似性。

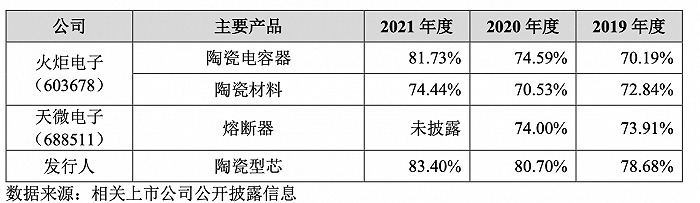

为了验证高企毛利率的合理性,随后航安型芯又补充到,“公司主要产品陶瓷型芯属于特种陶瓷制品,与火炬电子(603678)、天微电子(688511)等从事特种陶瓷制品的企业比较,公司与有关上市公司特种陶瓷制品的毛利率基本一致。”

根据招股书全文,航安型芯与同行作对比时,均选择了前述航宇科技、航亚科技和图南股份3家公司,唯独毛利率再另作对比。

此外,界面新闻记者还注意到,航安型芯与前述同行的对比仅局限在财务方面,比如毛利率、期间费用等指标,但对于其市场竞争格局,产品竞争力方面只字不提,因此公司在行业中到底处于何种水平?

钱分没了又募资搞研发、补流

航安型芯存在一个有趣的现象:赚了钱慷慨分红,其本无可厚非,但是钱分没了又要募投搞研发、补流。

2019年-2021年,航安型芯现金分红分别为3750万元、4000万元、5000万元,合计1.275亿元,而同期净利润合计1.75亿元。

报告期内,航安型芯股权变动频繁。IPO前,航安型芯的控股股东、实际控制人为程涛,其直接持有67.87%的股权,且任公司董事长、总经理。按照各年分红时间节点,程涛基本为最大受益者。

据界面新闻记者了解,监管层对于公司现金分红的必要性、资金流向等事项给予重点关注。

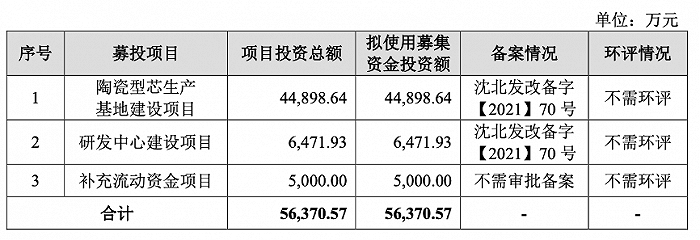

本次IPO,公司拟募资5.64亿元,主要用于扩产、研发以及补流3个项目,而2021年末公司总资产为2.37亿元。

其中,在建设周期3年的陶瓷型芯生产基地建设项目中,通过新建厂房、购置生产设备,建成后可形成年产各类陶瓷型芯140万件/年和陶瓷坩埚6万件/年的生产能力。

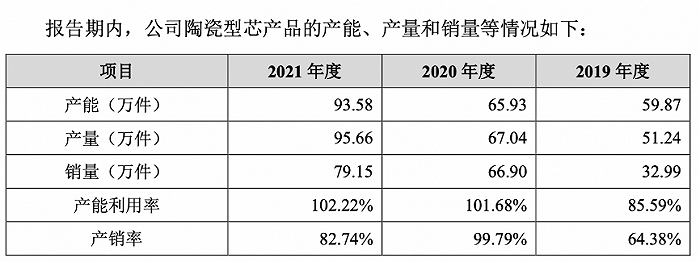

就公司产品的产能而言,报告期内陶瓷型芯的产能利用率整体饱和,但产销率波动较大,其中2019年产销率较低的原因在于主要客户内部调整业务架构和采购流程,公司于2019年向相关客户发货但双方于2020年签署购销合同实现销售,因此未来新增的产能大概率仍需依赖中国航发集团消化,此外公司并未披露陶瓷坩埚的产能、产销情况。

研发方面,报告期内公司的研发费用(扣除股份支付)分别为329.49万元、438.8万元、704.19万元,三年合计1472.48万元,而本次公司大投6000多万元建设研发中心,真正用于研发的也仅1189.1万元,其余都是建筑工程、设备购置费用。

截至招股说明书签署日,航安型芯已获授权专利9项,其中发明专利仅3项,其中2项受让取得,剩余1项于2018年原始取得。

另外,在大笔分红后,截至2021年底,公司的货币资金为733.65万元,交易性金融资产为3791.97万元,而短期借款达3276.36万元。

评论