记者|张乔遇

近日,广州安凯微电子股份有限公司(简称:安凯微)向上交所科创板递交IPO申请资料获受理,海通证券为保荐机构和主承销商。

本次上市,安凯微拟募集资金10.06亿元,具体为6.35亿元用于物联网领域芯片研发升级及产业化项目;2.21亿元用于研发中心建设项目;还有1.50亿元用于补充流动资金。

上市前,安凯微受到了小米产业基金的青睐。不过,公司也存在一些问题,如无控股股东和实控人、产品结构单一以及研发费用率、毛利率低于行业水平等问题,公司科技含金量值得怀疑。

无控股股东、实控人

安凯微设立于2001年3月,由Anyka Inc.签署《外资企业安凯(广州)软件技术有限公司章程》设立,设立时共投资14万美元,其中10万美元作为注册资本。

之后安凯微共经历4轮增资和3轮股权转让。其中2019年10月,股改前安凯微第二轮增资时小米产业基金以每1美元注册资本77.21元的价格购买公司新增注册资本46.07万美元,小米产业基金共计投入3556.70万元;同时,小米产业基金还以1美元注册资本作价71.03元的价格受让武义凯瑞达27.64万美元注册资本,共计支付1963.30元。

截至安凯微发行前,小米产业基金持有安凯微共计1313.76万股,持股比例为4.47%,位列第八大股东。

界面新闻记者注意到,安凯微没有控股股东以及实控人。公司第一大股东安凯技术的持股比例为20.88%,第二大股东武义凯瑞达持股比例9.67%,安凯微26名股东中唯一一名自然人股东是胡胜发,直接持有公司4.83%的股份。

由于胡胜发分别与凯驰投资、凯安科技、武义凯瑞达签署了一致行动协议,就公司相关事项表决时保持一致,如不能达成一致,以胡胜发的意见为准。因此,胡胜发才是安凯微的第二大股东。

据悉,胡胜发在公司担任董事长兼总经理。其持有的公司股份为外资股份,除胡胜发外,安凯微的外资股东还有安凯技术、Primrose Capital,三名外资股东合计持有安凯微35.83%的股份。

产品应用家用摄像头、智能门锁

安凯微主要从事物联网智能硬件核心SoC芯片的研发、设计、终测和销售,主要产品包括物联网摄像机芯片和物联网应用处理器芯片,产品广泛应用于智能家居、智慧安防、智慧办公和工业物联网等领域。

2019年至2021年,安凯微营业收入分别为2.68亿元、2.70亿元和5.15亿元,公司产品包括物联网摄像机芯片和物联网应用处理器芯片,2021年两大产品销售占比分别为69.87%和29.18%。

2021年公司营收近乎翻倍,其中主要是物联网摄像机芯片从上年1.12亿元增长至3.58亿元。据招股书披露,安凯微物联网摄像机芯片分为AK39A系列和AK39 E系列,终端应用产品主要是一些家用监控摄像头、监视器等。

界面新闻记者注意到,物联网摄像机芯片收入的增长一方面得益于物联网摄像机芯片的销售数量增幅较大,从2020年1436.87万颗增长至去年的3125.35万颗;另一方面得益于安凯微该产品的平均单价相应从7.82元/颗对应增长至11.45元/颗。

另一方面,收入占29.18%的物联网应用处理器芯片则主要为AK37系列芯片,2014年公司推出的第一款HMI芯片AK3760用于指纹考勤机,后续安凯微推出的B LE芯片主要应用在智能门锁、点读笔等方面。

根据《关于在上海证券交易所设立科创板并试点注册制的实施意见》,科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新型企业。科创板企业要面向世界科技前沿、经济主战场和国家重大需求,优先支持符合国家战略、拥有关键核心技术、市场认可度高的科技创新企业。可以看到,安凯微目前的产品结构比较单一,下游应用领域主要集中在较为常用的家用智能产品。监控镜头、智能门锁等终端的技术含量是否够上科创板要求?

另一方面,同行业可比公司富瀚微(300613.SZ)、北京君正(300223.SZ)、国科微(300672.SZ)和金志科技(300458.SZ)也均选择在深市创业板上市。

2019年至2021年,安凯微的研发费用分别为0.41亿元、0.50亿元和0.75亿元,占营业收入的比例分别为15.29%、18.66%和14.49%;2019年和2020年均低于同行业可比公司的平均研发费用率21.48%和19.15%。

毛利率低于行业平均

2019年至2021年,安凯微的主营业务毛利率分别为31.37%、30.57%和33.15%,略有波动。其中,2020年公司主营业务毛利率较2019年下降0.80个百分点,主要系公司物联网摄像机芯片毛利率从2019年的28.46%下滑至2020年的20.78%,下降7.68个百分点。

公司表示:2020年为了争取进入部分重点客户的供应体系,以具有市场竞争力的价格开拓市场。2021年,芯片市场景气度较高,安凯微根据市场情况调高产品价格,物联网摄像机芯片毛利率较2020年上升9.57个百分点,带动公司主营业务毛利率上升2.58个百分点

一方面,靠低价从市场获客,安凯微是否为科技驱动企业值得深思;另一方面,公司产品毛利率在行业中也处于较低水平。

从行业整体毛利率水平分析,2019年至2021年,上述提到的富瀚微、北京君正等业内公司平均毛利率分别为39.10%、36.56%和35.40%;比公司毛利率高处4-8个点。

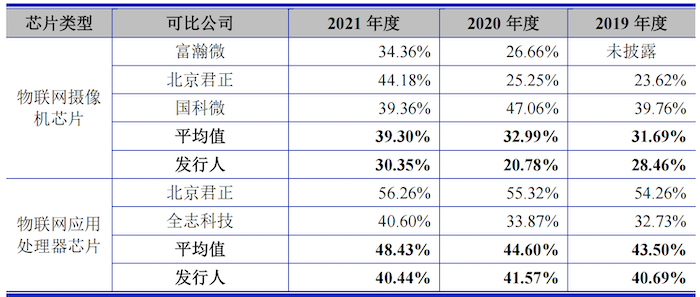

如果单从不同公司同类产品进行行业比较,2019年至2021年富瀚微、北京君正和国科微三家公司在物联网摄像机芯片产品销售平均毛利率分别为31.69%、32.99%和39.30%;而安凯微对应产品的毛利率分别只有28.46%、20.78%和30.35%,与行业差距较大。

物联网应用处理芯片产品上,2019年至2021年北京君正和全志科技毛利率分别为43.50%、44.60%和48.43%,而安凯微的毛利率分别为40.69%、41.57%和40.44%,同样低于行业产品平均毛利率。

评论