文|新眸 潘姍姍

编辑|桑明强

不打价格战、不追求参数,却能在巨头围堵的手机行业成为两匹黑马,OV(OPPO和vivo,以下简称“OV”),在中国手机界是一对比较特立独行的存在。

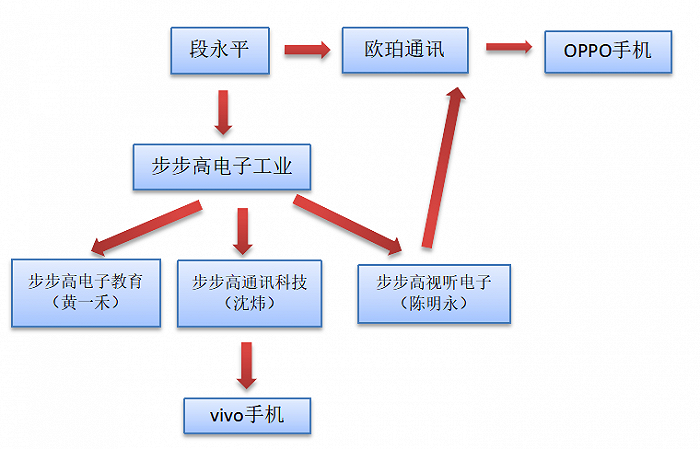

本质上来讲,vivo和OPPO就像一个爹生的两个孩子,都是从步步高体系脱离出来,OPPO是在2008年5月,进军手机行业,vivo要晚上几年,在2011年才正式进入智能手机领域,某种程度上来说,这对国产手机行业里绝对的晚来者,从技术到市场占有率,一开始并没有多大优势。

图:OPPO与vivo的关系 (由新眸绘制)

如果说小米的制胜法宝是互联网营销的模式创新,华为有硬核技术作为底层支撑,那么OV的崛起多少让人有点摸不着头脑。很多人将OV崛起的原因归结于抓住了下沉市场机会、OV深谙粉丝经济之道、营销做的成功,但却忽略了最核心的下沉市场渠道布局,用段永平的话来说,“仅仅依靠营销的企业,是不能长久的”。

整个步步高系,最擅长的就是做差异化产品,然后通过强大的渠道能力和营销能力,把产品卖到其他厂商难以触达的用户手中,而OV完美的传承了这一点,踩中了下沉市场换机潮的风口,所以在一片红海中站稳脚跟。

但俗话说得好,手机行业里并没有常胜将军,从摩托罗拉、诺基亚到苹果、中华酷联,再到华为、小米、OV,国内手机市场份额第一的交椅不停的在换,尤其是近两年市场趋于饱和,手机销量进入疲软状态的背景下,关于对OV的策略研究变成了一个有趣的命题。

01 OV的崛起

2007年,乔布斯在旧金山展示第一台iPhone手机,颠覆了大众对手机的认识,开创了智能手机时代。

国内出现了很多iPhone的跟随者,比如魅族、小米等。惋惜的是,魅族因为内部战略问题,一直起起落落,今年正式卖身给星纪时代。而雷军看到了苹果模式的潜力,通过“互联网营销+极致性价比”的战略,在中国智能手机领域开启了小米时代,但增长总会遇到天花板,小米此前一直都在一、二线城市发力,2014年成为中国智能手机出货量第一后,小米模式也已触达了边界。

相比之下,城市边缘的下沉市场,因为电商渗透率不高,也没有规模化的竞争对手,还是一片蓝海,OV瞄准了这个机会。

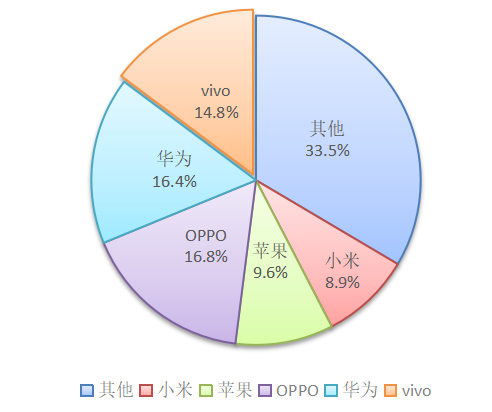

与小米通过电商渠道销售的模式不同,OV大力布局线下渠道。以OPPO为例,在2016年时,全国就有20多万个销售网点和5300余家专卖店,而且只要你看到OV其中一家,百米之内一定能找到另一家。所以当时的下沉市场,大部分人用的手机不是OPPO就是vivo。这种分布广泛的线下渠道优势,让OV迅速拿下下沉市场份额,到了2016年时,国内手机市场份额OPPO排名第一、vivo排名第三。

图:2016年中国智能手机市场国产品牌份额(由新眸绘制)

早期的小米几乎是没有营销费用的,全靠互联网宣传,而OV则喜欢花重金在营销上,请流量明星代言,疯狂赞助各大卫视综艺、晚会节目、影视剧,报纸、杂志、线下广告位,OV的身影几乎无处不在。

当然,能够迅速占领下沉市场,绝不仅仅是因为线下店开的够多、广告舍得花钱,而是在下沉市场还是一片蓝海时,OV通过全方位营销塑造了品牌形象,以及差异化的技术研发打法占领市场。

OV通过线下“专卖店”模式,成功塑造了高质量产品的专业销售模式;供应商层面,OV与供应商进行深度的利益捆绑,OV给渠道的销售毛利润率大约在25%,华为在18%左右,而小米在7%左右,直接导致了导购员更愿意去推销OV。

当所有手机厂商都在拼价格、拼配置、拼硬件时,OV 选择从年轻人关注的拍照、音效功能入手,下沉市场消费者看重的不是各种参数,而是快速见效的产品体验,这也使得OV能将利润维持在一个较高水平的同时,保持快速的市场增长。

某种程度上,OV的崛起离不开自身长期以来的努力,但更重要的是战略方向踩对了时代风口,当时的电商在十八线小城还没有这么发达,对于不熟悉网购的下沉市场用户而言,线下购机是最方便也最有售后保障的方式,换机潮给了OV占领市场的机会,OV选择了一条和小米截然相反的路,并且吃掉了小米、华为没有触及的市场,所以2016年中国智能手机市场,变成OV的主场。

OV的核心优势就是渠道下沉、聚焦线下门店以及营销推广,其成功很大程度上是依赖于强大的经销商体系。OV崛起的这两年,各大厂商也看到了线下渠道布局的重要性,纷纷开始学习OV。

任正非在华为终端年度BG大会上号召“要向OV学习,不要瞧不起人家”,有OV的地方,基本上也能看到华为专卖店。雷军特意跑到河南的小县城走访调研OV手机卖场情况,回去后小米就开始在线下疯狂开店。但当华为、小米都加码渠道布局和营销费用时,OV的差异化优势逐渐被抹平,手机行业进入同质化竞争阶段。

没有硬核技术作为支撑,就没有坚固的护城河。2017年,中国智能手机出货量迎来首次下滑,出货量只有4.91亿台,同比减少12%,这也意味着手机市场趋于饱和,线上线下渠道都有所布局,手机厂商很难再找到高速增长的市场,渠道和营销不再是企业发展的制胜法宝。

02 产品创新进入瓶颈期

据Counterpoint数据显示,中国用户的平均换机周期已经从28个月,延长到了31个月。换机周期的延长反映在手机销量上,则是出货量的明显下降。根据调研机构科纳仕报告显示,2017-2020年,中国手机出货量连续4年下跌,这意味着,手机市场已经从增量市场变为存量市场,不断延长的换机周期,最根本的原因还是在于产品没有突破性的创新。

从增量时代进入存量时代,智能手机品牌之间的差别也越来越小,新机层出不穷的迭代,但多是挤牙膏式的创新,从外观到性能,几乎差不多。比如OV前两个月分别发布了五六款新机,价格基本集中在1000-2000元,vivo推出的S15系列和T2系列,都搭载了高通骁龙870,外观设计也很相似,而OPPO发布的Ace竞速版,和OPPO K10,两者配置几乎一样,售价也差不多。

苹果早期因为ISO系统的流畅性,以及苹果生态,带来颠覆式创新,小米因为互联网营销的模式创新,以及饥饿营销的战略打法,迅速占领一二线城市市场,而OV则通过渠道,在手机行业成为两匹“黑马”。

当市场进入饱和期后,卖得最好的,还是要数自研芯片的华为,但华为被限制后,手机厂商又走向了另一个极端,抢新屏幕首发、抢处理器首发,卷到最后,厂商们对技术的追求,变成了颜色不同、卷摄像头的数量、卷谁更高清、卷首发价格……手机的更新迭代没有引起质变,也抑制了消费者的购买意愿。

在配置和性能高度同质化后,这两年手机厂商们把创新研发精力放在了外观上,如全面屏、曲面屏、折叠屏。拿折叠屏手机来看,2019年华为就推出了第一款国产折叠屏手机,其他厂商也不约而同在折叠屏手机领域发力,但折叠屏手机真的是刚需吗?

至少到目前为止,折叠屏手机对于用户而言,并非没有不可替代性,从价格到性能来看,依然处于小众产品阶段,这些创新只能算是锦上添花,而不是眼前一亮。某种意义来说,折叠屏手机的战略意义大于实际意义。

行业性创新已经明显乏力,手机厂商对技术的探索,似乎进入了一条死胡同,更多是在做元器件的更迭,用罗永浩的话来讲就是“厂商都是方案整合商,技术应用完全取决于产品定位和成本价格考量的商业行为”。

产品创新式微,究其原因,一方面是上游供应链之间的技术垄断,给技术普及造成一定难度;另一方面,国内手机核心技术能力还是太弱,通过零部件之间的集成整合,虽然极大压缩了产品更新的时间,但一定程度上也阻碍了产品创新。

事实上,创新不足已经不是个例问题,而是手机行业的普遍现状,即便是iPhone,近几年的新款,从外观到性能,用户的直观感受也是没什么质的改变,无非是摄像头换了位置,智能机正趋向延续PC时代的老路。就像曾经的PC时代被移动互联网改变一样,未来没有突破性的产品创新,很难打破手机销量下滑的僵局,出现爆发式增长的局面。

03 新的增长曲线

当一二线市场触达边界时,小米不得不调整互联网销售模式,走到线下;当下沉市场渠道铺满,进入存量竞争市场时,OV的渠道优势受到限制;当华为通过技术角逐突出重围时,又遭到技术封锁,不得不考虑寻找新的增长曲线。

经历了手机行业的爆发式增长,又眼看着手机市场销量增长遇到瓶颈期,小米宣布宣布造车,曲线救国。2021年3月30日,雷军宣布了自己的造车计划,“这是我最后一次创业,会押上所有,为小米汽车而战。”而华为也在寻找新的增长点,多次声称不造车,但会帮助车企造好车。目前车企造手机,和手机厂商造车,似乎已经见怪不怪了,归根到底都是在寻找新的增长曲线。

行业初期,最容易打开局面的手段往往是营销,但当蓝海变为红海之后,考验的就是核心技术的比拼,而芯片是核心技术的象征。华为在高端手机市场的成功,苹果能够以13%的市场份额拿走接近66%的市场利润,很大程度都得益于自研芯片。反观小米、OV,自研芯片一直是软肋,长期受限于高通、联发科的芯片供应,这也让小米、OV始终处于被动局面。

有了华为的示范后,各个厂商也开始加大技术研发方面的投入,相继宣布造芯,但造芯之路绝非一蹴而就。

坊间传闻,2014年,雷军就曾去找安谋科技前CEO吴雄昂,想要了解自研手机Soc,需要多少钱、多少年。吴雄昂告诉雷军,至少要10亿人民币,烧5-10年。雷军觉得可以试一试,但实际上小米第一款自研芯片“澎湃S1”2017年推出后,效果并不理想,之后小米造芯便搁置了。虽然2020年雷军回应,小米自研芯片还在继续,但很显然,小米目前还没有推出可以量产的Soc。

造芯的成本到底有多高?华为消费者BG总裁余承东坦言,华为在智能手机领域研发投入每年至少有三四十亿,华为从2009年开始布局芯片行业经过十多年的研发,直到麒麟980的出现,才有能力和苹果、三星等进行竞争;今年2月,美国通过了《2022年美国竞争法案》,拨款520亿美元刺激美国半导体生产;三星在芯片技术上的投资也超过了千亿。

近两年,OV也陆续宣布要通过造芯,打造自己的护城河。OPPO创始人陈明永表示,三年内投入500亿元研发预算,发力5G、人工智能等前沿技术,vivo则走了一条较为保守的路,和三星联合研发芯片。2021年,vivo发布了自研专业影像芯片V1,vivo的X70系列。前不久,OPPO官宣首款自研芯片马里亚纳MariSilicon X,OPPO Find X5系列新品全球首发。

但不管是OV,还是小米,目前自研芯片还主要聚焦在ISP芯片或NPU芯片,这就好比一栋楼,目前只建了一个房间。手机是面向消费者的产品,具有很强的营销属性,但芯片需要十年磨一剑的耐心。所以,OV从强渠道时代,往强产品过渡,还有很长的路要走。

如何走出增长困境,不仅是摆在OV面前的问题,也是是当下所有手机企业面临的关键命题,而技术创新是一条虽然艰难,但不得不走的路,正如陈明永所说:“一家科技公司,没有底层核心技术,就不可能有未来,而没有核心技术的产品,更是空中楼阁。”

评论