文|氨基财经 林晓晨

单日蒸发近48亿市值,一则新规让“猴茅”昭衍新药遭受重创。

6月20日,市场监管总局、农业农村部、国家林草局联合发布公告,决定从公告发布之日起停止执行《关于禁止野生动物交易的公告》(2020年第4号)。

简而言之,随着新冠疫情逐渐消退,野生动物交易可能会放开,这让市场产生了对于进口试验猴引发价格下跌的担忧。

受益于中国创新药红利,CXO和试验猴成为市场关注的焦点。从2014年不足7000元/只的售价,到今年6月19.4万元/只的最新招标价,实验室用食蟹猴的价格暴涨超27倍。

价格疯长背后实则意味着供需关系的紧张,“一猴难求”甚至已经成为一种常态,促使食蟹猴这种难以快速培育的物种,成为CXO行业最核心的战略资源。

昭衍新药曾一度因战略聚焦试验猴的布局而被市场认可。截至6月19日收盘,CRO概念指数(CN:BK0753)在2022年下跌约12.7%,而昭衍新药股价则逆势上涨近11.1%,人称“猴茅”。

然而,在新规发布后,CRO指数上涨的情况下,昭衍新药却直接跌停。难道临床前CXO企业的估值逻辑已然生变?试验猴的“牛市”真的已经过去了吗?

猴源争夺战

“拥有灵长类动物模型资源或技术将会赢得市场主动权,甚至可以作为战略资源进行垄断。”这是昭衍新药在2020年报中对临床前CXO行业发展的判断。

这一看似疯狂的判断,如今已经成为对于临床前CXO行业最精准的概括。

2018年6月,中国食品药品检定研究院曾以183.6万元的价格,收购了136只实验室用的食蟹猴,均价仅为1.35万元/只;

而今年6月13日,中国食品药品检定研究院再次发布招标公告,50只食蟹猴的招标价就达到970万元,均价达19.4万元/只。

猴子还是那群猴子,但“时代”变了。随着创新药的蓬勃发展,食蟹猴供不应求,短短4年时间,其身价翻了13倍。

试验猴价格的持续上涨,暴露出临床前CXO行业对于“猴”的依赖。

动物是药物临床前评价的主要实验对象,其中非人灵长类更是临床前研究的重要品种。非人灵长类在亲缘关系上和人最接近,与人类的遗传物质有75%~98.5%的同源性,是与人类同源性最高的动物,因此也是实验中最接近人类的理想对象。

并且,试验猴不等同于一般野生猴,需要长期人工饲养。由于此前我国在创新药领域的缺失,导致国内试验猴产业实则极为薄弱,规模达到1000只的养殖场少之又少。

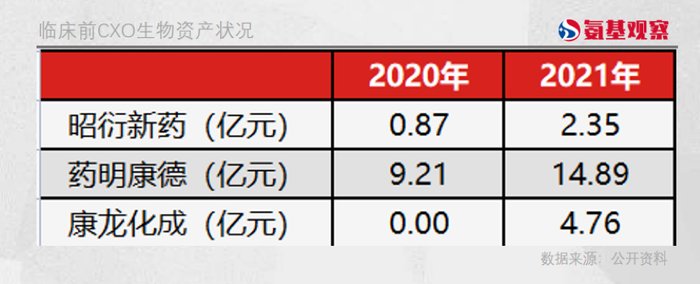

此种背景下,很多临床前CXO企业都采取收购的方式,与养殖场提前绑定。截至2021年底,三大临床前CXO企业昭衍新药、药明康德、康龙化成的生物资产分别为2.35亿元、14.89亿元和4.76亿元。

为了保证自身业务体量的持续增长,实则药明康德、康龙化成、昭衍新药等CXO龙头企业早已开启了“猴源”争夺战。

2019年11月,药明康德最先出手,以8.04亿元的价格收购了广东最大的猴场之一广东春盛;2021年,康龙化成别以1.1亿元和2.06亿元收购了肇庆创药和广东康瑞泰;2022年4月,昭衍新药宣布耗资8.3亿元和9.75亿元分别收购云南英茂和广西玮美两大猴场。收购完成后,昭衍新药的生物资产数量将能与药明康德比肩。

当然,在持续攀升的猴价面前,并非所有企业都选择参与到“猴源”争夺之中。CXO企业美迪西就没有参与竞争,其直接结果就是2021年财报中,用于临床前研究直接材料的成本同比暴增113%。

缺少猴源护城河的保护,导致美迪西的业绩压力更大。由此可见,“猴源”已经成为临床前CXO企业的重要战略资源。

猴价一直涨的预期打破了

在了解过“猴源”的重要性后,我们重新聚焦事件本身,新规真得会让临床前CXO的投资逻辑出现改变吗?

首先我们应该弄清楚一点,此次《关于禁止野生动物交易的公告》的停止执行并不会影响试验猴目前整体市场供应量,因为实验室用猴需要经过特殊的培养,因此必须为人工饲养,不能使用野生品种。

既然如此,市场为何对这则新规有如此大的反应呢?究其原因在于,虽然不能直接引进成体试验猴,但却可以通过引进种猴的方式,加速国内试验猴的繁衍速度,从而缓解国内试验猴当下的紧供需状态。

坦率而言,通过开放进出口的方式确实可以加速国内猴群的繁衍,但这个影响对于目前的临床前CXO企业而言,实则是微乎其微。

且不论在疫情和猴痘病毒的影响下,真正的进出口贸易要何时才能落地,单就试验猴的严苛要求就可能导致,即使引进种猴,也需要最少经过F2代(孙子代)才能实现。

根据各大券商分析,假设3岁为出栏年龄,5岁为性成熟的年龄,母猴妊娠周期又在半年左右,因此如果进口种猴真的落地,而其真正面向市场并产生影响的时间也需要10年左右。

换句话说,新规的实行虽然可以一定程度加速国内试验猴群的繁殖速度,但这仍然是一个漫长的过程,短期并不会改变国内试验猴紧供应的局面。

再加上进口猴依然要考虑检疫、运输、饲养等一系列成本,这就导致试验猴的价格也许并不会在短期内出现较大的松动。

当然,长期逻辑来看,试验猴价格一直涨的趋势被打破了。即便是“猴茅”,也必然不可能像真茅台一样,价格持续上涨。

在资本市场,预期向来关键。国内CXO本身就是预期打满,估值上天。一旦预期松动,那么市场分分钟用脚投票,也就不奇怪了。

创新需求才是核心驱动力

需要说明的是,真正影响CXO本身价值的最大因素,并非试验猴价格的高低,而是创新需求的多少,以及CXO自己本身能力的高低。

临床前CXO企业的核心驱动力在于国内的创新药红利。2021年,我国药企申报IND数量依然激增,注册申请数量达2452个,同比增长48.6%。如此多的IND需求也让临床前CXO的订单量大幅增加,对试验猴的需求也被持续放大。

国内创新药IND井喷与薄弱的试验猴供给之间,实则已经形成明显的供需缺口。考虑到3-5年的饲养周期,这个缺口也很难在短时间内补齐,试验猴的紧供需或将持续很长时间。此外,整个市场的流通环节也存在不少问题,很容易出现有价无市的情况。

很多投资者看到临床前CXO企业布局猴场,股价就随之上涨,因此他们将之归结为试验猴涨价让他们利润得到增厚。

例如,昭衍新药在4月29日公布收购两家猴厂后,股价第二日就大涨8.58%;6月6日完成对云南英茂的收购后,股价再次大涨7.12%;6月15日完成收购广西玮美后,股价又连续上涨。

但实际上,猴价上涨对于临床前CXO企业的业务毛利率不仅没有帮助,甚至可能还出现负面影响。昭衍新药就曾在调研纪要中坦言,不会轻易将猴子涨价向上游传导。究其原因在于,这些CXO企业更多将试验猴作为一种资源储备,而非是售卖的货物。

这不是一个赚多或者赚少的问题,而是一个有没有的问题。就好像锂矿之于锂电池,其核心意义不在于锂矿能创造多少受益,而是如果没有锂矿的话,那么电池厂就无法制造出电池,甚至可能错失整个新能源风口。

试验猴最核心的价值,不在于猴子数量增加带来的资产增长,而是因为试验猴数量的增加,能够让临床前CXO企业承接更多的业务,有望大幅抬升企业的业务天花板,由此带动投资者对其预期的提升。

当然,在大环境之下,影响企业自身价值因素还包括自身能力。如何设计靠谱的模型,并且高效的执行,给客户更好的体验,承接更多的业务更是在行业脱颖而出的关键。

根本上来说,目前临床前CXO企业价值,不是国内猴子数量多少决定的,而是中国创新药企业的成绩以及自身能力所决定的。

如果创新药在国内发展不起来,IND数量大幅减少,那么临床前CXO的需求自然也就持续降低。

决定临床前CXO价值的不是猴子,而是创新。

评论