文|蓝海经济观察 杨政 沈奇

1、步步高惊魂

5月底,“中国民营超市第一股“步步高倒闭的传言在社交媒体上开始发酵,引发了部分地区超市的抢购现象,随后,步步高辟谣了倒闭的谣言,表示公司经营正常。

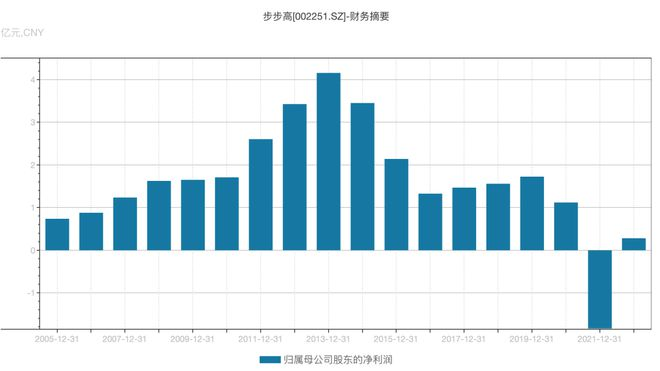

但事实上,步步高的业绩已经表明这家超市经营确实出现了滑坡。4月26日,步步高披露2021年财报,2021年公司实现营业收入132.56亿元,同比下降15.23%;归属于上市公司股东的净利润-1.84亿元,同比下降264.82%,这是步步高自上市披露业绩以来的首次亏损。

这也引来了股东腾讯与京东的套现离场,据信息披露,林芝腾讯(4月19日)、京东邦能(4月20日)在合计减持套现2.66亿元,均不再是步步高持股5%以上股东。

2、外资巨头撤离大卖场

2021年下半年以来,一线城市的大卖场出现关店潮。

在北京,2022年3月31日,家乐福中关村店停业;4月10日,麦德龙万泉河店也正式闭店。

在上海,2021年12月10日,沃尔玛五角场店停业。

在广州,2022年2月28日,家乐福万国店停业(广州首店)。

在深圳,2021年12月7日,洪湖沃尔玛中国首店停业。

自2016年以来,沃尔玛在中国关店已经超过百家;而家乐福仅在2021年就关店超20家。

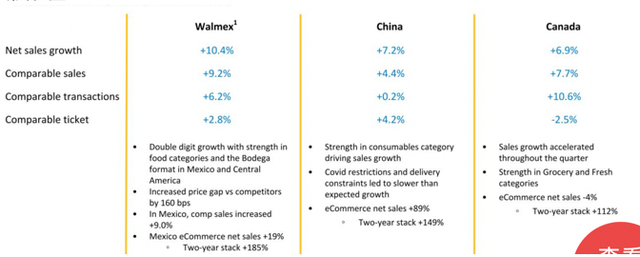

根据沃尔玛公布的2022年一季报,第一季度,沃尔玛中国的净销售额同比增长7.2%;可比(至少开一年)销售额同比增长4.4%,其中,可比销售交易量同比增长0.2%,远低于“墨西哥及中美洲国家”和加拿大6.2%和10.6%的增速。

3、超市的变化

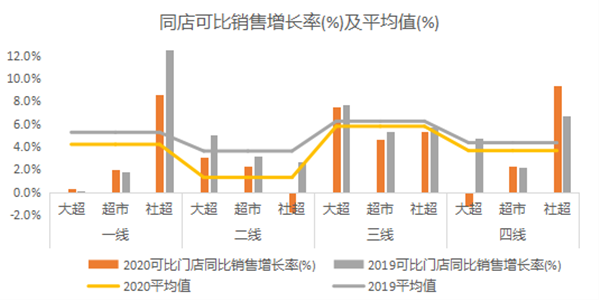

根据中国连锁经营协会发布的《2021年连锁超市经营情况报告》中的数据, 2020年超市企业同店可比销售增长整体放缓,平均增长率为4.1%。

我国超市业态主要是大型超市 + 超市 + 社区超市的格局,仅看大型超市,一线城市在疫情发生前也几乎没有增长;二线大型超市受疫情影响出现滑坡;三线城市是少有的亮点,依然保持超6%的增长;四线的大型超市直接负增长。

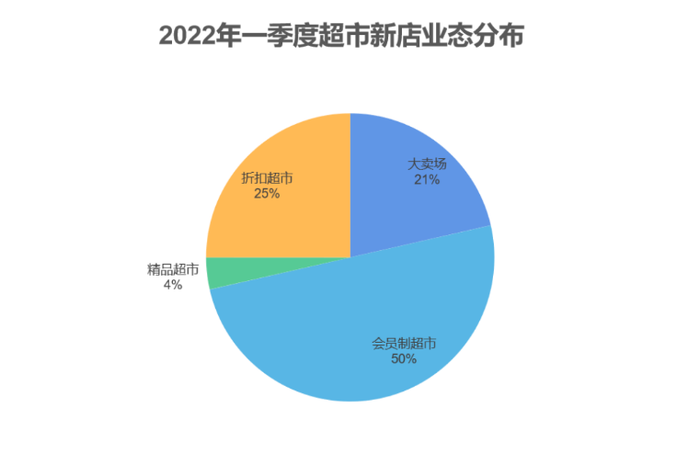

根据赢商网的数据(数据统计包括14家超市:永辉、步步高、华润万家、物美、大润发、沃尔玛、卜蜂莲花、永旺、麦德龙、家乐福、盒马、京东七鲜、奥乐齐、苏宁),2022年一季度,14家超市新开店 会员制超市占半壁江山,折扣超市占1/4,传统主流的大卖场仅占21%。

虽然,大卖场的业态因为较高的采购与运营集约化水平,在三线城市仍然有存在的空间,但在电商、会员超市、折扣超市、社区团购等多重业态围剿的夹缝中,这种空间越来越小了。

4、不怕电商的超市——COSTCO

传统的大卖场依托渠道优势,往往对供应商收取很高的渠道费用。这种激励模式使得超市在对供应商的要求上,更高的渠道费用胜于产品性价比。这在电商平台也很普遍,即通过买流量使部分商品置于消费者眼前。但这些激励模式使得商品质量很难把关,“老痰”酸菜面型事件时有发生,消费者很容易察觉到同样的产品不同渠道不同的质量。

与传统超市不同,COSTCO商品只有4000种左右(沃尔玛约130000种)、地址一般位于工业区、不打广告。这样的经营模式也使得COSTCO的成本大幅降低,在商品毛利仅10%的基础上活下去。同时也使得以COSTCO作为渠道的优质商品得以获得更高的销量。而当相关品类缺乏COSTCO满意的商品时,还可以用自有品牌进行替代(COSTCO自有品牌超20%,与品牌方共同设计的品类超50%)。此外,COSTCO还为会员提供各种生活服务,比如可以用更低的油价加油。

从对品牌与渠道的掌控上,COSTCO做的比一般电商还要好,模式本身就是因用户而生,可以在减少渠道的恶性“内卷”的同时将优质的商品提供给消费者。这样的价值链对收入较高的中产消费者更有竞争力,简单地说,COSTCO成为了一种中产生活方式的象征。

5、随着零售方式的进化,大卖场开始落幕,超市从提供多样化选择转向站在特定群体消费群体角度进行细分和定制化服务,中产队伍的扩张使得仓储会员店在国内有了布局的空间。

数字化时代,超市与供应商、消费者并非单纯的卖货的零和博弈,而是可以依托数字化能力跳出单纯的卖货场景寻找竞争力,主动塑造消费者与供应链。

虽然需要考虑国内实体店的隐性行政负担较电商更重,但数字化时代,电商未必就是领先者。若电商仅仅停留于流量红利享用越来越高的渠道费,而非依托自身数字化优势重构价值链,竞争力不及一些以线下为主的模式也属正常。

评论