文 | 英才杂志 刘超然

2021年由于从上游资源到下游产品价格上涨,周期板块去年大多都创下历史最佳业绩,赚得盆满钵满。2022年年初疫情反复,经济下行,二级市场出现了大幅回调,但有些周期板块的上游资源价格仍然呈现上涨趋势,其中就有磷矿石。

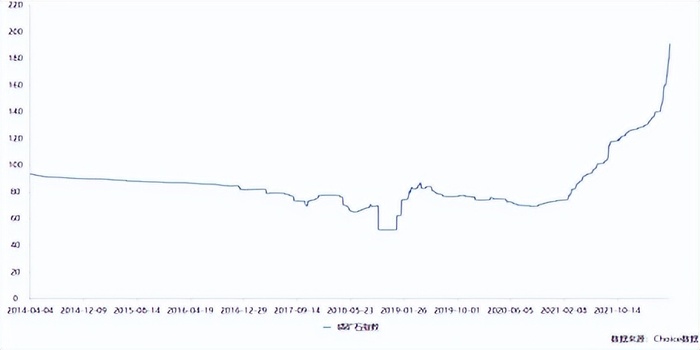

今年以来,磷矿石价格屡创新高。根据数据显示,磷矿石5月份环比上涨19.21%,同比上涨78.43%;截至6月13日,磷矿石的最新价格在1010元/吨,同比上涨98.04%,近乎翻倍。然而在价格上涨的表象下,磷矿石的供需矛盾才是核心。由于部分由于环保和疫情影响,磷化工企业有很多改为自用,对外出售减少导致供给紧张。

磷酸铁锂相关业务贡献甚微

市场并未因供应缩减而减少需求。

一方面受到俄乌地缘冲突影响,根据联合国粮农组织的数据显示,5月虽然小幅下降,但全球谷物价格指数依旧处于高位,作为第一产业,国内甚至全球对农业种植的需求无疑也是高涨的,这就增加了对磷肥需求。

另一方面,电动车市场的加速扩张大概率会加速这一失衡的情况,2021年国内新能源汽车装机量为340.6万辆,同比增长149.3%;动力电池装机量达到159.7GWh,同比增长158.4%,增速惊人,2022年市场预计增速略减,但仍然超过100%。而磷矿石作为磷酸铁锂的重要原材料,将在接下来动力电池的“变革”中变得更加重要。

从细分动力电池材料来看,2021年1-12月,三元锂电池产量累计93.9GWh,占总产量42.7%,同比累计增长93.6%,而三元电池装机量累计74.3GWh,占总装机量48.1%,同比累计增长91.3%;反观,磷酸铁锂电池产量累计125.4GWh,占总产量57.1%,同比累计增长262.9%;装机量累计79.8GWh,占总装机量51.7%,同比累计增长227.4%。磷酸铁锂电池装机量在年中即实现反超,完成“逆袭上位”,无疑这也是催化磷矿需求大增的重要原因。

云天化的二级市场股价是从2020年年底的5.6元/股附近开始放量启动,在周期股和电动车的高景气带动下在2021年9月中旬触及历史最高的37.25元/股,最高上涨560%,成为当年的一匹黑马。

从概念题材来看,市场炒作的核心逻辑在于两个方面,首先是公司核心业务的磷肥(磷酸一铵和磷酸二铵)价格大涨带动公司年底的业绩预期,公司2021年也及预期的实现了36.42亿的归母净利,历史最高,同比翻10倍以上;其次是云天化磷矿石储量和产量释放叠加磷酸铁锂电池高景气带来的业绩增量预期,公司的资源目前处于国内第一,拥有1450万吨磷矿石产能和近10亿的储量。但问题在于,虽然产量和储量都是国内最高,公司70%的业务收入依然是磷肥相关,磷矿石在磷酸铁锂方面的应用在目前看来,对公司业绩贡献上并没有具体的表现。

因此,在周期板块回落中,仅依靠磷化工、磷肥高景气带动的业绩支撑下,市场对云天化的估值并没有更强的预期,后面公司也是经历了大幅回调。

低估还是估值陷阱?

云天化所属的细分领域为磷肥及磷化工,是农化制品的三级子行业,而农化制品的市场估值一直都稳定,这一板块在2020年之前被市场忽略甚至被认为是“夕阳产业”。

本轮化肥板块触底反弹的“前奏”源于国家供给侧结构性改革政策,从2017年开始国内农化行业开始削减部分落后产能。根据数据显示,2020年底,国内在磷肥产能方面去过剩产能方面较2016年实际产量较峰值时下降约20%,改革后的供给趋于合理才逐渐让农化板块逐渐走向上行周期。

近两年电动车产销两旺下,更安全的磷酸铁锂电池需求增长直接带动了上游磷矿资源的巨大需求,推动了磷矿价格飙涨。同时也使得磷肥及磷化工的估值开始回归正常,其实在此之前,很多磷肥公司都是亏损的,云天化1997年上市至今,其中到2020年之前累计净利润只有4.6亿元,累计扣非净利润实际是亏损55亿元。

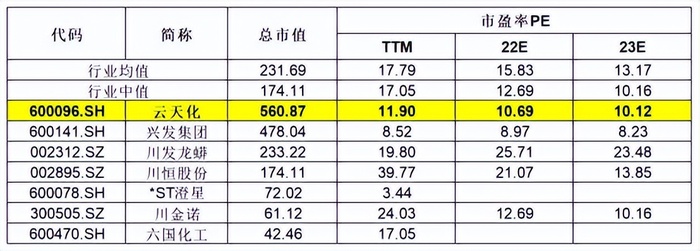

目前在市场较高景气度的情况下,磷肥及磷化工市场平均PE(TTM)在18倍上下,而云天化作为行业龙头理应享受较高的市场预期,市盈率显然略处于低估,但目前市场从整体来看,对磷肥及化工的业务估值不会高于20倍。

而市场对云天化最大的预期在于磷酸铁锂方面的业务突破,即公司在2020年与多氟多(002407.SH)合作的,计划今年建成的一期投建21.5万吨/年无水氢氟酸联产1.5万/年吨优质白炭黑,5000吨/年六氟磷酸锂,2万吨/年电子级氢氟酸生产装置及配套设施;以及2021年10月底公司公告的,计划投资72.86亿元建设50万吨/年磷酸铁电池新材料前驱体及配套项目;还有今年2月份公司公告的与恩捷股份、亿纬锂能、华友控股等锂电上下游企业达成计划打造新能源电池产业集群,其实就是锂电池原料供货合作以锁定电池厂商的成本。

虽然电动车、锂电池产业链是当前最火的赛道,但究其根本云天化最大的预期不过是从农肥业务转型升级精细磷化、氟化工等非农肥业务,在销售磷肥的同时分一部分开采的磷矿向电池厂商销售磷矿或磷酸铁锂电池的增量。虽然产生了业绩增量,一定程度会改善公司盈利能力,但无法根本改变公司的估值,毕竟与公司新业务有相同商业模式的赣锋锂业(002460.SH)、天齐锂业(002466.SH)PE(TTM)也不过24倍和31倍。

而且需要注意的是,项目建成后投产到产能释放是否能为公司业绩带来巨大增长。云天化之前也在公告中披露过,50万吨/年磷酸铁电池新材料前驱体及配套项目,如果全部建成达产后,预计实现年平均营收85.37亿元,净利9.38亿元,业绩贡献占比并不算大,对于2021年的净利来看,还是卖磷肥赚的更多。

目前来看,公司的业绩高增长还是有一定保证,但是想仍然做到成倍增长并不太现实;而目前公司估值方面虽然偏略低估,但要达到云天化的估值重塑还是比较勉强。

评论