文|港股解码 瓶子

6月21日,耐普矿机(300818.SZ)股价大幅拉涨,盘中一度涨逾15%。截至收盘,该股涨幅7.73%,上演逆市上涨的好戏。

消息面上,该公司预计2022年上半年净利润为1.29亿元-1.44亿元,较去年上半年预增154.57%–184.17%。

对于业绩大增原因,耐普矿机表示,报告期内公司积极开拓国内外市场,合同签订额累计达到3.58亿元,同比增长40.94%,公司订单充足,销售收入同比增长良好。

01 上半年净利预增逾150%

资料显示,耐普矿机成立于2005年,是一家集研发、生产、销售和服务于一体的重型矿山选矿装备及其新材料耐磨备件专业制造企业。

据悉,采矿行业的矿石采选主要经过开采、选矿和冶炼三个主要流程,选矿设备应用于其中的选矿流程,包括矿石的破碎、磨矿、分选和浮选等程序。

耐普矿机产品主要运用于有色金属、黑色金属矿山的选矿环节。选矿设备主要为渣浆泵、旋流器;耐磨备件主要包括磨机衬板、圆筒筛、渣浆泵橡胶耐磨备件、旋流器橡胶内衬等。其中,橡胶耐磨备件是核心产品,占总体营收的80%

在地区市场定位方面,中亚、南美、澳大利亚、非洲等有色金属和黑色金属矿产资源丰富的国家或地区是其主要开拓市场。

经过多年努力,耐普矿机积累了一批大客户资源。公司已与江铜集团、铜陵有色、中信重工、紫金矿业、北矿院、KAZ Minerals LLC、Oyu Tolgoi LLC、美伊电钢、Compania Minera AntaminaS.A.、Erdenet Mining Corporation等国内外知名矿业公司或矿业设备制造商建立了稳定的合作关系。

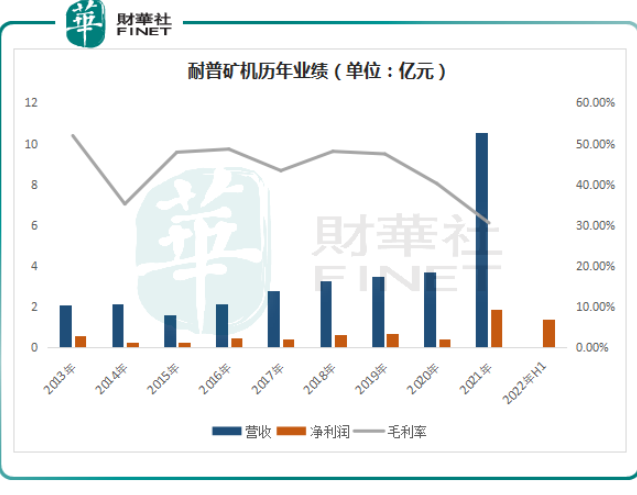

回顾过往,公司经营数据较为靓丽。其营收从2016年的2.16亿元逐年提升至2020年的3.68亿元;归母净利润依次为4947万元、4245万元、6549万元、6941万元、4062万元;同期,耐普矿机的毛利率分别为48.59%、43.36%、48.11%、47.44%、40.17%。

从数据变动上可以看出,耐普矿机2017年及2020年相较于前年毛利率均明显下降,其盈利能力并不稳定。而造成这种波动的原因是钢材、橡胶、骨架等原材料价格上涨,导致当期产品生产成本上升。

2021年以来,各类大宗原材料价格持续攀升,尤其是矿业产品更是创出近几年来的新高。报告期内,公司实现营业收入10.53亿元,同比增长186.03%;净利润1.84亿元,同比增长353.33%。

进入2022年,有色金属、黑色金属产业链景气度维持高位。一季度耐普矿机取得了亮眼的盈利表现,公司营收2.24亿元,同比上升154.88%;归母净利润5967.12万元,同比暴增404.5%。

2022年上半年,耐普矿机预计净利润为1.29亿元-1.44亿元,较去年上半年预增154.57%–184.17%。

除了过往的业绩,未来的前景更为投资者关注。那么,耐普矿机还能继续维持高增长吗?

02 未来发展前景如何?

选矿设备制造业的下游需求主要来自矿业公司日常经营时设备消耗备件的更换需求以及新建、扩建、改建项目需求。

因此,矿山行业只要其保持一定的生产,就必须持续更新相关选矿备件,从而形成持续稳定的备件需求。

同时,橡胶备件对金属备件的替代趋势也在加快。当前,橡胶备件对金属备件的代替率目前只有10%,耐普矿机预测未来可以达到40%-50%以上。

此外,随着全球范围内矿石开采量的逐年增加,高品位矿石日益减少,为保证金属的市场需求,不得不更多的转向贫矿、复杂矿开采,使得选矿原石处理量与日俱增,这也给选矿设备及备件行业技术及产品的发展带来了挑战和机遇。

不过,矿山行业受宏观经济发展和产业政策等的影响,在固定资产投资方面具有周期性,因此选矿设备制造企业的产销情况也呈现一定的周期变化。

根据公司战略,随着海外疫情的常态化和有效控制,耐普矿机将不断加大海外客户的开发,未来国际业务要占公司整体业务收入的80%以上。

2021年耐普矿机利润大增,主要是额尔登特项目带来的收益。年报显示,2021年公司额尔登特项目确认收入6.83亿元,占当期10.53亿元营收中占比64.86%。

据悉,2019年12月,耐普矿机与蒙古国额尔登特矿业公司签订协议,公司承接额尔登特“年产量600万吨自磨厂房4号生产线建造和投产”相关的供货、工程服务等工作,合同总价款1.26亿美元。截至2021年末,累计已确认收入7亿元。

耐普矿机坦言,额尔登特项目是EPC的项目,公司为其建设一整条选矿生产线。这个项目是一次性项目,不具有可持续性。

此外,据耐普矿机透露,公司产品中橡胶、钢材、电机、轴承等直接材料成本占生产成本的比重均在70%以上。尤其是钢材和橡胶,受其各自生产成本、市场需求及市场短期投机因素的影响,价格波动较大,对公司的生产经营带来一定的影响。

据耐普矿机预测,未来原材料这块成本上涨的空间有限,公司业绩维持稳定或下降的概率更大。

中金公司分析称,耐普矿机当前业务核心仍在磨机备件,大额合同承接的可持续性有限。而因磨机备件上游原料价格处于高位,以及市场竞争加剧,公司开始初步采取低价渗透策略,盈利能力开始回落。

评论