文|DataEye研究院

近期,游戏葡萄来DataEye采访。

采访之后,针对一个行业话题,DataEye研究员Leo(本文笔者)和某位葡萄君进行了“亲切友好”的交流——能唇枪舌剑、互发60秒语音那种程度。

“见面互道老师,私下观点互撕”。

我们争论的焦点:目前游戏行业的核心困境,到底是什么?

我本人的观点是:营销。

某位葡萄君的观点是:产品。

产品、营销,本是一脉相承。但聊到更具体、更实际的话题时,我们的分歧就变大了。

一、行业变化:当下游戏行业快速变革的中心,在哪?

某位葡萄君认为:是产品质量的内卷、玩法的革新,以及研发团队的六边形能力。

在各方面基础质量过关的前提下,你还得有一些突出的长板。比如网易擅长的美术风格包装、米哈游在《原神》中展现出来的开放世界玩法,或是许多二次元团队所擅长的内容调性……回顾过去几年的成功产品,大多数都逃不开这些因素。

而问题就在于,这些能力大多都需要足够扎实的积累来实现。当然,也有一些小体量的爆款突出重围。比如《一念逍遥》的制作水准虽然比不上大厂,却依靠放置+社交的设计常驻于畅销榜。但这同样是可遇而不可求的事情。

我认为:是效果营销方式的切换:即从买量,走向买量+效果型达人营销。

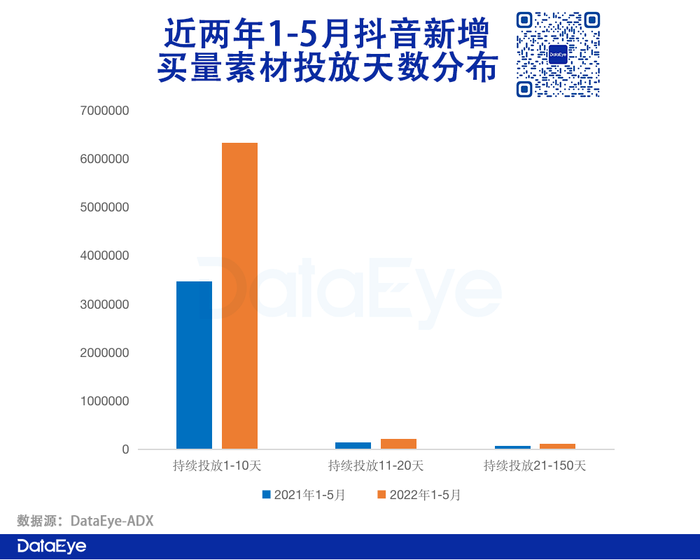

买量是真的买不动了,素材低效情况严重。

近两年,效果型达人营销(包括短视频、直播)快速崛起。

然而,效果型达人营销也有自身发展难题,1是只适配于部分题材、部分玩法、部分类别;2是这类营销有一定门槛、套路、技巧,并非所有入局者都能快速见效;3是这类营销对游戏的品牌形象影响,难以把控;4是短视频平台主导,泛娱乐属性较浓,留存率、付费情况实际不一定比买量好。

旧的方式,已经僵化,新的方式,尚未普及。

营销转轨,但“青黄不接”情况,造成了当前国内游戏营销领域的困境和迷茫。

在产品同质化的当下,这一困境就是当下游戏行业快速变革的“风眼”、超车的弯道。

个人认为,游戏厂商想实现弯道超车,更现实的不只是在产品上加大研发、累积技术“使狠劲”,而是在营销上转化思路、创新打法“用巧劲”。

当然我也承认加大研发、累积技术需要持续。但个人的观察是“重复造轮子”、“低效研发”、“浪费经费”的情况较多。

以上半年新游为例,产品方面高投入的《黑色沙漠》《诺亚之心》成绩不佳;反而是《文明与征服》这种营销力大于产品力的,跑了出来。年中,《无尽的拉格朗日》大获成功后,共5、6款头部SLG集体入局效果型达人营销,也说明了营销方式的“转轨”。

发行人计划/效果型达人视频营销,本质是让达人生产视频给用户,效果化筛选创意,把买量素材的PGC,变成了达人视频的UGC。

如此一来,游戏厂商瞬间解决了创意的问题——不需要他们猜用户、做创意了,达人与平台会解决——超车的“弯道”由此形成。

这才是行业快速变革的中心。

反而是产品方面,我所能看到的都是微创新,或是玩法组合,更有甚者就是老玩法+新IP+老营销套路,试图快速圈一波钱。

二、阻碍因素:制约游戏成功的关键因素,是什么?

某位葡萄君认为:是产品同质化严重与研发难的困境。

就拿如今的MMO品类来说,有许多玩家都在抱怨产品无聊、玩法无趣,但一些制作人反而在讲“红海已经不红了”之类的观点——其实懂的都懂,谁不想要好玩的、放飞自我的玩法?但首先它要能做出来,其次它要能赚钱……不然公司也不是傻子,很难为爱发电。

这可能也是独立游戏团队最核心的问题之一,近两年有不少优秀的国产独立游戏浮出水面,总让人有种这片市场好起来了的感觉。但前提是,总得有制作团队坚持到活着把产品做出来……

我个人认为:是市场部、品牌部“不合时宜”的KPI、ROI。

我个人的逻辑是:第一,游戏行业研发、技术已经难以实现大突破,元宇宙+游戏短期难以指望;第二,当下押注3A游戏,往往意味着高成本、高风险,但不意味着高成功率,并不适用于行业大多数企业;第三,我们观察到低氪、自由、轻度、泛娱乐化的产品趋势,事实上也难被厂商广泛接受——ROI是迈不过的槛。

那么,如何销售游戏,才是现实情况下,行业提升成功率的最大因素。

其中,素材创意、营销创意、内容创意又是核心。

DataEye CEO汪祥斌,此次接受游戏葡萄采访时提到:培养好创意团队,最重要的是好的创作氛围、一定的创作空间。一些甲方的创意团队其实挺压抑的,因为他们是在KPI的囚笼里创作。如果太强调短期目标,很多创意思路会很难发挥出来。

买量贵、创意难、营销低效、厂商互抄套路、用户抵触广告,这是行业普遍现象!是不可忽视的!是客观存在的!

在这样的情况下,过往的KPI、ROI指标,很可能难以适配、略显僵化。过去买量数据、创意素材能完成指标,现在行不通了,并不是市场部、品牌部同学不努力,实在是环境变了。

而当下游戏公司市场部、品牌部同学,仍普遍“在KPI的囚笼里创作”,很可能过于强调短期数据反馈,导致很多创意思路难以发挥,甚至大规模遏杀创新,很难践行品效合一。

在营销方式快速转轨的当下,我个人建议企业应鼓励市场部、品牌部积极试错、开拓新创意。不限于买量创意,还包括市场定位、营销卖点、广告创意上的创新。

典型的成功案例,如《文明与征服》用“不充VIP、征兵零损耗”的独特营销卖点切入SLG。再如ohayoo以“原生视频IP游戏化”+游戏发行人计划,接连推出IAA爆款。相反,《原神》《一念逍遥》等依靠产品创新、玩法创新成功的,最近两年寥寥无几。

在试错过程中,暂时完成不了KPI是正常的,ROI暂时回报差是正常的,“走弯路”只要在合理范围内,也是可容忍的。

失败是成功之母,犯错是创新之母。创新往往需要尝试,尝试必然会犯错。但很多游戏公司(特别是上市公司)的管理制度、考核方式、作业流程,不允许犯错、不允许不达标、不允许新尝试,扼杀了创新。而这在市场部、品牌部最为普遍。

企业总是期盼复制过去的成功、别人的成功,以过去或同行的数据标准,衡量快速变革的当下,这已经越来越显得“不合时宜”。

当然,这并不是说不要KPI、ROI,而是说需要根据新情况作出改变,需要综合指标考量,或是拉长时间维度考量——需要更科学、更动态、更长期的考核评判指标。

三、驱动因素:近年行业的增长动力,是什么?

某位葡萄君认为:是研发投入、技术创新。

一方面,有能力的公司都应该考虑自身的发展战略,并点出相关的技能树。就像上面所说的,要在没有太大短板的情况下发展好长板。其实在游戏行业有一些短板也可以想一些剑走偏锋的办法补齐,就像经费不足的庵野秀明把EVA做成PPT,反而变成了极具特色的表达一样。

另一方面,游戏公司也应该更加慎重地选择产品,最好在立项阶段或研发前期就用多次迭代、测试的方式试错,尽可能提高命中率。

我个人认为:是出海发行、营销投入。

行业增长,来自海外。而出海,除了最核心的本地化能力。我个人的观察是还考验厂商围绕该核心的三大因素,也是三条路:

1、市场定位和入局速度:找准目标市场,精准定位,时间上抢先发优势;

2、特定市场的产品适配、深度运营:针对特定目标市场,进行产品改造、深度运营;

3、发行能力以及爆款复制:依靠海外发行能力,赋能自研/代理产品,往往爆款是可复制的。

我个人认为:目前出海成功的厂商,往往是三者能力都较不弱,但都会偏向某一两个核心能力。

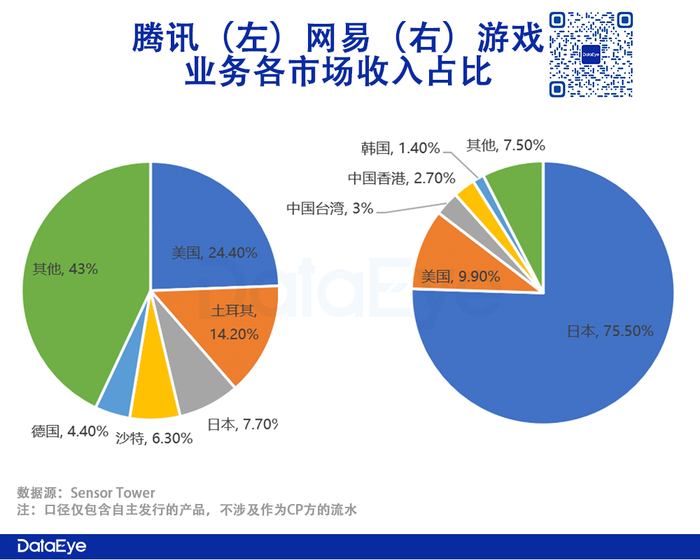

例如,网易一系列游戏在日本的成功,本质是2特定市场的产品、运营的成功,核心能力是产品。但网易早前欧美的3发行能力爆款复制能力,实际上是较弱的,这直接导致2021年以前,其海外都过于依赖日本市场。《指环王》《暗黑不朽》或能改变这一情况。

2021年游戏业务海外(含中国港澳台)数据

又如,沐瞳科技《MLBB》最初的成功,就是1市场定位和入局速度的成功,先发优势和包体较小的优势,导致直接竞对《王者荣耀》海外版,在东南亚市场错失良机;

再如,三七《Puzzles &Survival》的成功,一方面是1市场定位和入局速度因素,另一方面是3发行能力以及爆款复制因素。而对于第2点里的产品,三七是没有什么自研优势的,它通过代理产品来弥补(《Puzzles &Survival》《云上城之歌》都是代理)。

三项能力,其实更多的是营销范畴的能力。

长期以来,游戏出海都是国内产品优化修改后发海外,更考验定位、营销、运营、先发等等,而不是产品创新。

全球立项、针对海外特定市场立项,也就是这两年才兴起。

当下,游戏出海为什么卷?驱动因素为什么减弱?

根本原因是1市场定位和入局速度,这一因素基本不存在了,先发优势快没有了,国外市场各细分赛道基本都被抢占了;3发行能力以及爆款复制,只掌握在腾讯、三七、FunPlus等少数厂商手里,其它厂商最好的选择大概率是合作,比如《幻塔》出海,腾讯发行。

也只有2特定市场的产品适配、深度运营,是最后一条路,也是最艰苦的路。

——发行、营销能力,是近年厂商出海的主要成功因素,但未来,可能更考验产品能力。

四、总结

目前,游戏行业的核心困境,到底是什么?

产品?还是营销?

本文分为三个维度梳理双方观点:

1、行业变化:当下游戏行业快速变革的中心,我认为是效果营销方式的切换,某葡萄君认为是产品质量的内卷、玩法的革新,以及研发团队的六边形能力;

2、阻碍因素:制约游戏成功的关键因素,我认为是市场部、品牌部“不合时宜”的KPI、ROI,某葡萄君认为是产品同质化严重与研发难的困境;

3、驱动因素:近年行业的增长动力,我认为是出海发行营销的能力,某葡萄君认为是研发投入、技术创新。

再次强调,本文谨代表笔者Leo和某葡萄君的个人观察。

目前,游戏行业的核心困境,到底是什么?

评论