文|每日财报 苏锋

特斯拉永远不会用软包电池。

和激光雷达一样,马斯克对软包电池也是颇为不屑,但现实似乎又一次与他为敌。特别是在中国,软包电池的地位正在抬升。

优势凸显

锂离子电池根据外形和包装材料可分为圆柱、方形、聚合物软包三种,软包锂离子电池在能量密度、循环寿命、灵活性等方面具有综合优势。

首先是安全性高。

软包铝塑膜发生热失控时,一般会胀气释放能量。而方形、圆柱电池等多采用硬壳包装,热量无法释放情况下或引起爆炸。

其次是内阻低、循环寿命高。

软包电池叠片式工艺等价于多极片并联,内阻较其他形状电池显著下降,能够明显降低电池自耗电,并且使得电池拥有了良好的循环寿命和倍率特性。软包电池每100次循环较铝壳方形电池衰减少4%-7%。

最后也是最重要的,软包动力电池具备能量密度高、安全性能好、充电快速和温度适应性强等多重竞争优势,能较好满足新能源汽车用户的相关需求。

软包锂电采用铝塑膜后减少了结构件的应用,因而较钢壳锂电池减轻质量约40%。相同尺寸下,软包电池较钢壳电池容量提升10%-15%,较铝壳电池提升5%-10%。

根据 GGII数据,当前行业内量产的三元软包动力电池平均电芯能量密度已达 260Wh/kg,高于方形三元的240Wh/kg 和圆形三元的250Wh/kg,国内软包龙头孚能科技已经开始量产能量密度285Wh/kg的电芯产品,产品性能处于行业领先水平。

凭借在动力领域的性能优势,软包电池逐渐得到广泛应用,其中欧洲市场为软包动力电池的主战场,EV sales数据显示,2020年欧洲最畅销的20款新能源乘用车中,有15款搭载软包动力电池,整体动力电池渗透率已经高达30%。尽管搭载软包动力电池的新能源汽车在海外广受欢迎,但在我国市场却频频遇冷,2020年我国软包动力电池装机量不足4GWh,占有率仅为6%。

软包电池之所以没能在国内打开市场,主要原因在原材料。

铝塑膜是软包电池的重要原材料,但铝塑膜生产工艺难度较高,核心技术大多掌握在日本、韩国等海外企业手中。日本DNP在全球份额约50%,其次为昭和电工和栗村化学,市场份额分别为12%、11%,三家海外企业合计占据了73%的市场份额。

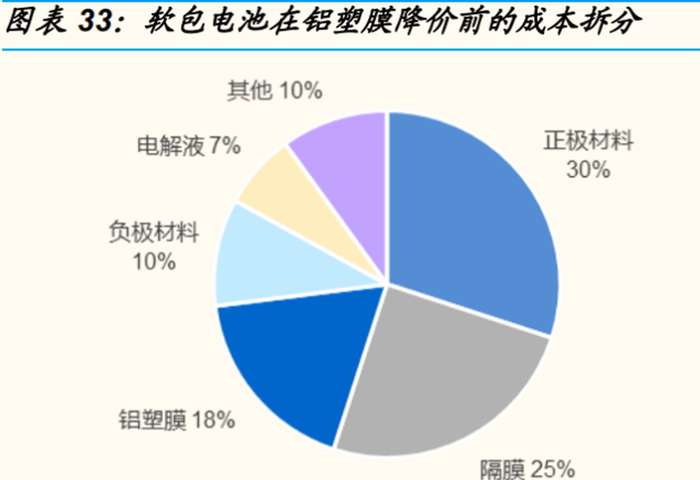

外资垄断格局使得铝塑膜成本高昂,2018 年,铝塑膜降价前在软包电池中的成本占比高达18%,高技术壁垒和长认证周期下国内供给有限,铝塑膜市场长期被海外企业牢牢占据。高昂的成本叠加供应链安全受到威胁,软包电池迟迟未能打开中国市场。

转折点已来

2021年可以看做是一个重要的转折点,软包电池今后将迎来更广阔的发展空间,原因主要有两方面。

第一是基于对成本的考虑。

对比三种形状的电池原料和制造成本情况可以发现,软包电池未来的降本空间最大。

原材料方面,方形电池和圆柱电池均已完全实现了国产化,仅剩软包电池的铝塑膜还可通过国产化实现降本;生产制造方面,方形和软包电池还可通过规模效应和提高管理水平实现人工设备的成本降低。

国产铝塑膜的探索起步于2005年,国内企业主要采取了两种路径进军铝塑膜市场。

一种是新纶新材这种通过收购海外企业直接获取技术,生产设备和原料源于海外并依托优秀的产品质量快速切入了高端数码和动力电池企业的产业链。

另一种是以紫江企业和明冠新材为代表的自主研发,生产设备和部分原料为国产,两家企业经过了数十年的生产积累和技术改良,目前产品性能和海外产品对比起来也并不逊色,国产企业在动力类高端产品质量达标后能够在各层级的市场中和海外企业正式展开竞争。

目前国产铝塑膜的价格已经降低至20元/平左右,显著低于海外铝塑膜的售价。开始采用国内企业新纶新材供应铝塑膜的孚能科技2019年三元软包电池售价仅为1.06元/Wh,已经低于宁德时代所提供的方形电池包售价。未来依靠铝塑膜国产化的推进,软包电池在实现进一步的降本后相对圆柱和方形电池的竞争力会继续提升,软包路线高成本的劣势将逐渐消除。

第二是基于对市场需求的考量。

随着全球电动车产业的发展成熟,电池对整车厂的重要性日益凸显,为保障电池的稳定供应和争取产业链中的主动权,整车厂开始通过入股电池企业以及定向合作的方式提升话语权。在这样的背景下,具有高能量密度和安全性且循环寿命长的软包电池更受整车厂的亲睐。

电池巨头宁德时代自2018年开始生产软包电池后,2020年便快速跻身于国内软包电池装机量前三,国轩高科也同样与大众汽车在软包电池领域开始合作。

新能源汽车产业逐渐从政策引导转向市场引导,能量密度更高的软包电池路线将越来越多进入车企的发展规划。从装机占比看,2021年软包电池在国内份额明显提升,2021H1国内电池厂软包装机3.5GWh,占比8%,相对于2020年的6%提升了两个百分点。

可以预见的是,软包电池将会迎来一波反弹,在这个小众赛道上深耕的少数企业会直接受益。

评论