文|智瑾财经 大钊

月满则亏,水满则溢。

商业竞争从来都是困难的,时移世易,昔日的第一名,如今也可能疲于奔命。

1980年,燕京啤酒(以下简称“燕京”)成立于北京,彼时它是国家重点扶植的啤酒厂商。在北京政府的大力支持下,燕京在上世纪90年代中期曾一度成为中国最大的啤酒生产企业,并在1997年于深交所挂牌上市。“燕京牌12°P特制啤酒”还曾拿下“首届全国轻工业产品博览会”金奖、第31届布鲁塞尔世界博览会金奖等国内外知名奖项。

随后公司大力推进“胡同战略”,依托食品及副食公司的渠道,快速实现产品下沉,在北京地区成功打出了品牌知名度。时至今日,“燕京”二字仍是华北地区啤酒行业最鲜明的代表。

然而在随后到来的啤酒行业的收购兼并大潮中,燕京陆续被青岛啤酒和雪花啤酒赶超。

更严重的是,燕京全国化进展不顺。

数据显示,2010年燕京啤酒与青岛啤酒在华北市场销售额分别为44.57亿元、34.28亿元。然而到了2020年,二者销售额分别为50.06亿元、64.90亿元。十年间,燕京啤酒只增长了12%,而青岛啤酒增长了差不多90%。

这一切变化还要归因于燕京啤酒的产品。

产品组合先天不足?

浦银国际证券认为,尽管燕京在2019年推出了爆款U8,受到了消费者的欢迎,但是一款产品不足以改变燕京产品组合的先天不足。

这种不足主要体现在三个方面,品牌力较弱、产品定位较低以及缺乏国际品牌加持。

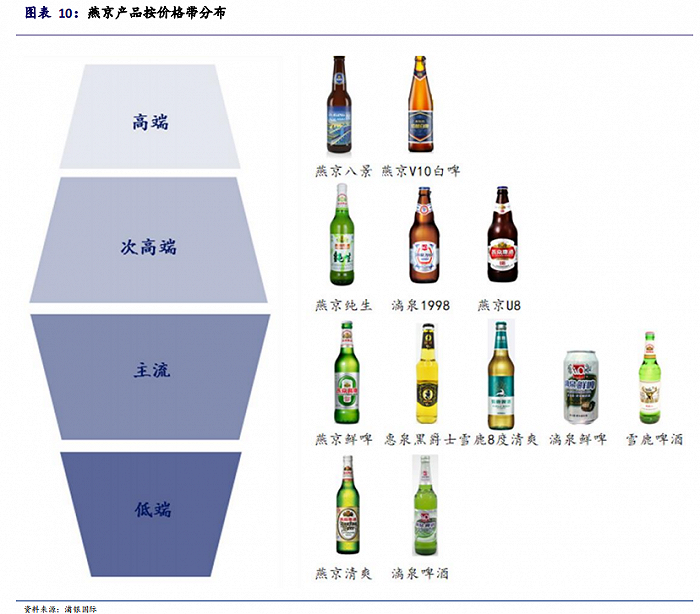

首先,在品牌方面,燕京实行3+1战略,除了燕京主品牌以外,公司同时还拥有雪鹿、惠泉和漓泉三个品牌。值得注意的是,除了燕京在北方有较强的影响力之外,其他三个品牌都是区域性小品牌,在全国缺乏知名度。

其次,燕京旗下大部分的产品定价在主流价(3-5元)与次高端(5-8元)价格带。在高端价格带(8 元以上)虽有一些产品布局(比如燕京八景、桂花拉格等),但整体产品力都比较弱。

图源:浦银国际

作为对比,青岛啤酒和华润啤酒在高端化上就走的比较远。

青岛啤酒的品牌定位相对较为高端,因此青啤在原有品牌基础上推出更高端化的产品(比如鸿运当头、奥古特等)则更容易被市场所接受。

而华润啤酒则是另辟蹊径,在推出高端啤酒产品时刻意弱化雪花品牌,通过创新的包装与积极的营销策略凸显出产品本身,包括Super X、匠心营造、马尔斯绿也都取得了较大成功。

最后,随着国内消费者对啤酒的需求日益多样化,简单的产品组合已经很难满足消费者对啤酒产品消费升级的追求。

在这种背景下:

华润啤酒与重庆啤酒通过与外商的股权合作分别将喜力与嘉士伯的中国资产与业务并入上市公司,从而推出“国际品牌”+“国内品牌”的组合。

另一方面,百威亚太依靠母公司百威英博过去的收购兼并,也拥有了极强的国际品牌矩阵。

但是燕京从未与任何国际品牌有过任何股权投资合作,因此燕京的品牌组合里没有任何国际品牌加持。这使燕京的品牌组合相比那些有国际品牌加持的啤酒企业,更显得竞争力不足。

而对手青岛啤酒虽然没有国际品牌的加持,但其作为高端啤酒市场排名第一的中国本土啤酒企业,本身的品牌就具备较强的地位与实力。这是燕京所不具备的优势。

老化产品组合影响公司业绩

产品组合老化、产品整体市场定位偏低对公司财务造成的最直接影响就是公司的整体吨价水平偏低,处于行业下游。

而较低的吨价则导致燕京的整体利润率水平始终处于行业下游。

回望过去七年,公司利润率相比2014年非但没有提升,反而有所下降。近三年,燕京的净利润率小幅回升,但上升的速度远不及竞争对手。

发现问题后,燕京啤酒进行了大部制改革,成立多个综合性中心,下设职能部门并与子公司对接,并将于2022年6月完成初步的框架设置。

按照规划,各综合性中心中设立风险管理中心(下设内审、内控、法务等部门)、营销中心、电商中心,未来还会成立生产运营中心,通过明确总部职能,使管理更加精细化。

与此同时燕京还对人员进行优化,对部分高龄员工协商安置,支付辞退补偿。2021年公司员工减少1839人,同比减少6.6%;人员的精简主要来源于子公司,2021年子公司员工同比减少7.2%。

除了基层员工的优化,燕京今年还进行了高层调整。5月18日晚间,燕京啤酒发布公告,据公告显示:

燕京啤酒第八届董事会第十四次会议,审议通过了《关于选举耿超先生为公司第八届董事会董事长的议案》。会议选举耿超先生为第八届董事会董事长,任期与第八届董事会一致。

根据《公司章程》规定,董事长为公司法定代表人,公司将依法办理公司法定代表人变更登记手续。谢广军先生不再代行董事长、法定代表人职责。

不过在职工薪酬体系调整的大前提下,2021年燕京管理和销售费用率均同比上行,其中管理和销售费用中的职工薪酬分别同比增加了13.4%和22.5%,销售费用中广宣费同比增加了10.7%。

作为对比,青岛啤酒的上述几项数值均优于燕京。

首先,青啤啤酒管理费用率中职工薪酬占营收比为6.7%,而燕京是2.8%;

其次,燕京管理费用中折旧及摊销费用占营收的1.9%,而青岛啤酒仅为0.7%,所以可以预见持续推动职工数量优化仍将是燕京啤酒未来很长一段时间内降低管理费用率的重要手段。

不过一系列举措下来,似乎并没有帮助燕京扭转颓势。

2021年,燕京啤酒实现营业收入119.6亿元,较2013年的137.5亿元,下降13.01%;

相同时间段内,青岛啤酒从282.9亿元,上涨至301.7亿元。

失守华北“大本营”

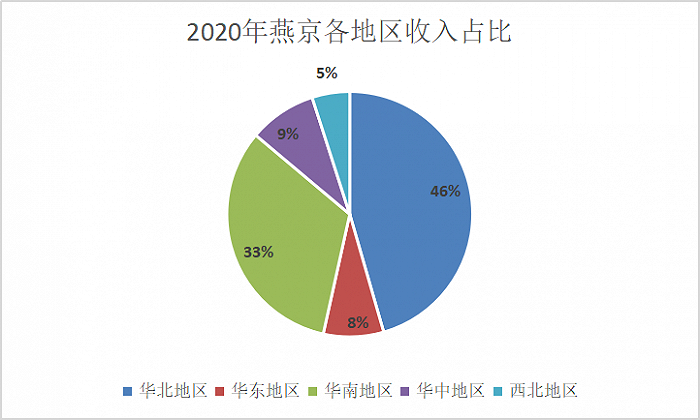

华北是燕京最大的市场,占燕京总体收入的46%(2020年数据)。

其中,北京贡献了燕京在华北市场的大部分的收入,作为燕京的发源地以及基地市场,北京对燕京有着战略性的意义。

燕京曾经在北京具有垄断地位,以销量计算的市场份额一度接近90%。

然而,随着当地消费者逐渐消费升级以及低端啤酒终端逐渐减少,燕京近几年在北京的市场份额有所下滑。

按照浦银国际证券的估算,燕京目前在北京的销量市场份额在75%左右。

正如前文提到,燕京啤酒在品牌和产品线上都存在一定缺陷,在面对其他高端品牌不断进入北京市场的情况下,未来很可能进一步丢失市场份额。

为解决此问题,燕京在稳定传统餐饮、流通渠道的基础上,开始在电商、KA(重要客户,如大型商超等)、夜场渠道多种渠道发力。为了与之相配合,公司还积极布局“线上+线下”各类营销场景,引入抖音、小红书等直播、短视频宣传方式,并先后签约了多位一线代言人。

光大证券研报显示:

多重措施下,目前北京地区燕京啤酒中高档产品销量占比已达40%左右。2021年,其在华北地区的营业收入达到59.12亿元,同比增长18.11%,出现明显回升。

但现阶段公司产能利用率处在行业较低水平,进而带来了人均创收、净利率、ROE(净资产收益率)均偏低等一系列问题。

国盛证券统计:

2020年,燕京啤酒产能利用率仅为39.2%,华润啤酒、青岛啤酒、重庆啤酒则分别为59%、55%、81.4%。2021年,燕京啤酒这一数字小幅上升至40.24%。

此外,从啤酒行业大环境来看,其从2014年开始就出现销量下滑,几大巨头纷纷进行高端化破局,市场竞争更已是红海中的红海,存量厮杀激烈。

新任董事长耿超在《中国食品报》的采访中提出“在大华北、大西南、长三角、珠三角和中原地区集中整合几个百万吨级别、装备先进、辐射范围广的智能化大生产基地”,未来产能优化或将加速,从啤酒行业发展角度来看,关停产能、出售厂房及设备会带来报表短期确认减值等“短痛”,但在次年便可通过折旧摊销费用和人员薪酬的降低打开长期盈利的空间。

德邦证券亦预测,管理层落定之后,预计2022年将是燕京啤酒改革力度最大的一年。

参考资料:

《谈起燕京我们应该关注什么?》,国盛证券

《燕京啤酒:再造辉煌还需破旧立新》,浦银国际证券

《激发活力,拥抱高端——燕京啤酒价值投资分析报告》,光大证券

评论