文|思睿洞察 寇敏

编辑|Emma

“风光”之后,便是氢能。

作为终极清洁能源,氢能发展势不可挡,况且,在我国能源结构转型的重点关口,任何城市、任何企业都想提前一脚踏入赛道,踩上风口。

关键政策节点发生在2021年9月。财政部、工信部、能源局等联合发布《关于开展燃料电池汽车示范应用的通知》,首度打破行政区域限制,允许各地“自由组队”,组建氢能发展“朋友圈”。

这一下打开了新思路,于是我们看到,各大城市各显神通,“拉帮结派”,依据自身条件禀赋,试图在氢能“从哪里来”、“到哪里去”的问题上,探索出最合适自己的打法:

北京拉来了河北、天津两位“老铁”,尽最大努力实现小范围样板打通;

上海找来长三角城市群,以及西北、山东淄博等地方朋友,每一个单拎出来都有自身完备的氢能产业链,强强联手,做大做强;

广东城市群,则展示了人定胜天,没有条件创造条件也要上的精神,从一无所有到建造了一个千亿氢能大厦……

三大城市群冲锋,河北、河南城市群紧随其后,全国各地氢能城市争霸赛已经打响。

氢能万亿赛道上,谁能拔得头筹?三大城市群的运作,又可以给后来者提供哪些经验?

01、京津冀:小范围内的样板工程

2022年2月4日,北京冬奥会张家口赛区,由中国石油自主研发的绿氢点燃了太子城火炬台,雪花火炬微微燃起,打造了中国人的极致浪漫。

火炬之外,氢能燃料电池汽车在冬奥会上狂刷存在感:

2021年9月9日,中国石化在北京延庆区庆园街加氢站举行“氢能源服务冬奥启动仪式。启动仪式上,中国石化服务冬奥会的第一辆氢能公交车展示了加注氢气的全过程:熄火下车、除静电、氢枪插入、氢气加注短短几分钟即可完成氢气加注,一次加注够12米长、48座公交车行驶约500公里。

(中国石化北京冬奥氢能服务全面启动 图源:中国石化网站群)

大兴氢能产业园区院内,一辆绿色的大巴正在行驶,外表看似与平常公交无异,内里构造和性能却大有玄机。这是一辆服务冬奥会的福田氢能大巴车,通过耐高寒的动力电池,给整车进行能量供给,同时实现全程零排放、无污染。

这样的氢燃料汽车,冬奥会期间一共有1000多辆,同时30多座加氢站在背后服务……值得注意的是,冬奥会氢燃料汽车成功运作的背后,不论是来自河北张家口、北京房山中石化等地的氢源,还是北汽集团、宇通客车、中通客车、福田汽车、苏州金龙、中国重汽等车企,亦或是北京庆园街、北京王泉营、河北崇礼西湾子等加氢站,整个氢能产业链的运作,均归属于“京津冀燃料电池示范城市群”。

冬奥会为京津冀创造了一个氢能规划的展示窗口、一个推动氢能发展的绝妙契机。由此,这里的氢能规划也逐渐浮出水面——北京做研发,河北做制氢,天津做应用示范,各司其职,各挥所长,形成了一套“自给自足”的样板工程。

首先,北京主攻研发。

谈及北京研发实力,中科院、清华大学等一系列一流研究所和高校肯定在列。更重要的是,为推动氢能研发,北京的定位是,“以昌平‘能源谷’为核心,向南融合海淀,向北辐射延庆和怀柔三大科学城,同时融合中石化、中石油等TOP级央企科技成果。”

这些机构有多厉害呢?

以昌平区的“能源谷”为例,10年之前,这里还是老旧村落聚集地,如今摇身一变,成了先进能源研发基地,聚焦光伏、风电、环保产业、氢能等能源产业。

也即,聚集了330家围绕能源转型研发和产业化的企业、14家大型央企、74家能源领域研究院和科技型企业、22个国家和北京市重点实验室、24个国家和北京市工程技术中心、7个院士工作站、9000余名能源科研人才……

昌平“能源谷”之于氢能产业,就好像,北京中关村之于互联网,一句话,核心技术都在这里了。

其次,河北做制氢。

简单说,坐拥大量可再生能源资源和钢铁化工等制造业的河北省,在制氢方面是“两条腿”走路:

一方面,工业副产氢资源。依托于本地河钢、金石化工等企业,唐山、邯郸等多地重点布局了工业副产氢项目。简单说,就是依托溶科技、九江焦化、美锦焦化等化工企业,开展工业副产氢提纯,将焦化企业焦炉煤气高效利用,在促进传统能源转型的同时,生产氢气满足氢燃料电池所需。

另一方面,绿氢资源丰富。利用风电、水电、太阳能、核电等可再生能源通过电解产生氢能,是最环保的制氢方式。

而河北的张家口、承德以及太行山脉沿线地区,风电、光伏等可再生资源丰富,截至2021年底,河北可再生能源并网装机5859万千瓦。其中,风电、光伏发电装机均居全国第2位,风电、光伏发电装机总量达到5467.6万千瓦,居全国第一位。

以保供北京冬奥会的制氢厂名单为例,在11个制氢厂中,河北占了6个,其中5个为绿氢,其中张家口绿色氢能一体化示范基地项目(一期)规模最大。

最后,天津做应用示范。

氢能作为技术密集型产业,技术需要落地应用。而天津作为沿海城市,则可以为提供“港口+市区”双应用示范场景,以此推动产业发展。

这其中,氢能燃料场景主要存在于港口。这里集齐了氢源+氢燃料汽车+应用场景三大关键要素。

氢源方面,海上风电资源优势,使得天津拥有十分富裕的氢气来源。除此之外,天津港离河北唐山仅100多公里,也就是说,天津还可以从河北小伙伴那里运输氢气。

解决了氢能“从哪来”的问题,这里还提供了“到哪里去”的答案——有限的港口区域内,集装箱货运等快速集散,需要大量的物流车、叉车、重卡、起吊机等汽车提供动力,然而,现有的机械设备依托柴油、汽油、煤等传统能源,污染较重。也就是说,氢燃料汽车在港口将大受欢迎。

最后,“以用促进”逻辑下,天津聚集了一批汽车、燃料电池等氢能源相关产业,比如园区内的新氢动力企业,专注于氢燃料电池发动机系统、氢燃料电池叉车及氢燃料电池重卡生产、研发、销售。今年2月,新氢动力成功斩获100台氢能叉车系统配套订单。

翻开北京、天津、河北三地关于推动氢能产业发展的规划书,我们可以看到,“京津冀地区协同”是出现最多的字眼。一个好汉三个帮,在氢能产业发展上,这三个地方各司其职,携手打造了一个氢能产业样板,并在冬奥会的大舞台上,闪亮登场。

02、上海城市群:大产业链嵌套完整的小产业链

相比于京津冀自成一套自给自足的氢能经济模型,上海的野心似乎更大。

先来看看上海城市群都有谁——东有嘉兴、苏州、南通、淄博,西北有鄂尔多斯、宁东化工能源基地。简单说,就是上海当带头大哥,江浙跟随,外带西北两个小兄弟和一个山东淄博“小霸王”。

在氢能产业链中,上海城市群算是豪华顶配了,毕竟,各位城市朋友单独一个拉出来,都具备完整的氢能产业链:

比如上海:

上游氢生产供应:工业副产氢资源充足,加之地理优势,可以打通长江氢走廊和国际氢廊;在储运、加氢环节,上海不仅有全国7.5%的管道运输,而且在储氢瓶、长管拖车等方面实现了一定的自主化;同时,上海共有44座加氢站,位列全国第二。

中游燃料电池及核心零部件:燃料电池方面,有上海神力、上海捷氢、舜华新能源等国内top10企业;零部件金属板及石墨板领域,有上海治臻、上海弘枫、上海弘竣等国内顶尖企业;在燃料电池空压机、增湿器领域等关键部件领域,上海华熵、势加透博等均属佼佼者……

下游燃料电池应用:上海百年汽车制造强省,雄厚的汽车制造实力为燃料电池应用提供基础。

又比如淄博——同时入围三大城市群的“氢能小霸王”:

上游,齐鲁石化、东岳集团、山东铝业、海力化工等大型企业氢源丰富;储氢方面,其与中科院金属研究所在固态金属储氢方面取得重大技术突破;同时全市运营加氢站5座,并建成了全国高速公路第一座加氢站;

中游,在燃料电池方面取得了一系列技术突破,代表企业东岳集团,质子交换膜(燃料电池汽车发动机的“芯片”)已实现量产,是全球为数不多掌握这一技术的企业;

下游,吉利汽车、舜泰汽车等氢燃料汽车整车企业提供载体,频繁中标燃料电池大单。

同样“全能”的还有宁夏宁东能源化工基地,其在30万吨绿氢产能规划的基础上,构建了集“可再生能源发电—电解水制氢—加氢站—氢能重卡组装—氢能交通”于一地的一体化产业链。

简单说,上海朋友圈很强。但是要达成“百站、千亿、万辆”的目标,还需要各位成员突出优势、强强联手。

首先,上海老大哥利用自身资金与技术优势,树立统筹典范作用。

6月新出炉的《上海市氢能产业发展中长期规划(2022-2035年)》,上海“氢能梦”的雄心壮志展露无遗:

到2025年,建设各类加氢站70座,培育5-10家具有国际影响力的独角兽企业,建成3-4家国际一流的创新研发平台,氢燃料电池保有量突破1万量,氢能产业链规模突破1000亿元。

换言之,3年内,一个新的千亿产值赛道将在上海诞生,涉及研发、电池、加氢等各个关键环节,然而,这一体量还远未到氢能大规模普及阶段。

到2035年,产业发展达到国际领先水平,形成覆盖交通、能源、工业等各领域的应用生态,建设“海外氢能进口输运码头”,布局“东亚地区氢能贸易和交易中心”。

也就是说,10年之后的上海,不仅要做长三角的氢能“主心骨”、全国氢能产业高地,更要志在全球,打造国际影响力。

这自然少不了周边“兄弟们”帮忙。

淄博+南通打头阵,负责“攻坚工程”,聚焦质子交换膜、空气压缩机两大关键零部件技术研发和产业化应用。

以质子交换膜为例,其在电池(电解池)中起到阻隔电解液,传导质子的作用。在氢燃料电池中有极重要的应用,预计2030年,仅氢燃料电池领域,国产质子交换膜市场高达132亿。

但这又是一个技术壁垒很高的行业,市场主要由美日企业主导,因此突破该技术迫在眉睫。而淄博和南通孕育了东岳集团等国内龙头企业,自然担负起“技术攻关”的角色。

苏州、嘉兴、鄂尔多斯和宁西宁东能源化工基地,重点负责挖掘示范应用场景,探索规模化应用。

通过对天津港的分析,我们得知,探索氢能示范推广,必须有氢源、应用场景,以及汽车等燃料电池应用产业链三者配合,这在上海城市群的4个城市、2种示范场景中也有集中体现:

常规港口、园区场景应用,坐落在苏州和嘉兴。

比如嘉兴港,长三角重要的交通枢纽,拥有国家一类开放口岸,是浙北地区唯一出海口。因此,嘉兴港从“交通链”上率先突破,重点推广氢能物流车、氢能公交路线和氢能船舶三大应用场景,加速推动产业项目落地。

鄂尔多斯和宁西宁东能源化工基地两个西北小弟,则在自身氢能产业链完备的基础上,探索“中长途+中重载”应用场景示范,弥补东部沿海地位应用场景的不足。

作为我国最大的煤制油、煤基烯烃生产基地,随着碳达峰碳中和目标的提出,高能耗、高排放已成为悬在宁东基地头顶的一把剑,能源转型刻不容缓。

而运煤重型卡车、工程货车替换,成了重要转型思路。数据显示,截止2021年9月,仅鄂尔多斯境内的重卡、工程车就有33万辆;宁东基地每年煤炭、化工原料、固废灰渣等,可形成30亿~35亿元的运输市场,而这也为这两地提供了“中长途+中重载”的氢能示范场景。

2021年11月,上汽红岩交付给鄂尔多斯首批氢能重卡,在伊旗纳林陶亥镇汇能煤电煤化工园区的正能化工集团正式投运。氢能重卡每日运载着上万吨煤炭,在厂区上坡路端运行,工作强度不小。在厂房附近,配套的加氢站起到了关键作用,15~30分钟即可加满氢气,续航里程400公里,帮助实现氢燃料汽车在“中长途+中重载”场景的应用示范。

资源和场景的优势下,自然会吸引相关产业链前来布局,比如目前,已有国鸿氢能、美锦能源、飞驰科技、氢源嘉创、格罗夫、上汽集团、清能股份、新源动力、国电投等氢能产业链头部企业,以及中石化第一个绿氢炼化项目都在鄂尔多斯落地;在宁东能源基地,也聚集了宝丰能源、美锦能源、氢力氢为、重塑科技、浦江气体、上海石油等多家氢能源相关企业。

总得来说,上海城市群中,在各地城市均具备独立的氢能产业链基础上,入群小伙伴以己之长,加持氢能产业链各环节,从技术到产业打造最强王者。

03 、广东城市群:白手起家,创造千亿商业运营梦

“2604辆氢燃料电池汽车接入量”,占到全国总接入量的32%;

“建成加氢站200座”,是京津冀(49座)和上海城市群(57座)总数的近两倍;

“氢能产值超千亿”……

在首批燃料电池汽车示范群中,广东城市群成绩斐然。

翻开广东城市群的朋友圈,广东省佛山市为牵头城市,广州、深圳、珠海、东莞、中山、阳江、云浮6市整齐加入,以及福建福州市、山东淄博市、内蒙古包头市、安徽六安市跨省协作。

朋友圈阵容也相当豪华,这其中,领头羊“佛山”的努力不容忽视,毕竟“中国氢能看佛山”。

佛山能有多强呢?

世界首条商业氢能有轨电车、全国首座商业化加氢站、世界先进水平氢燃料电池公交车、氢能独角兽、百亿央企氢能项目……纷纷被佛山收入囊中。

但其实,今天在氢能产业可以傲视群雄的佛山,10多年前,发展重心还在建筑陶瓷、纺织服装等领域,可以说和氢能完全不沾边。

机缘悄悄出现在2009年。

这边,作为制造业大市,佛山要帮扶西北区域欠发达的云浮市,着手建设佛山(云浮)产业转移工业园,佛山市政府还在仔细调研考察,寻找方向;

另一边,一家新能源企业广顺集团在佛山南河,斥资3000万成立公司,旨在探究燃料电池车核心零部件研制。两年后,南河政府不仅拿出3300亩地布局新能源汽车产业基础,而且还联合国家机构办了两届燃料电池及氢能技术发展国际峰会,发出“氢能佛山”的声音。

时间来到2014年,制造大市佛山也要开始考虑能源转型。巧的是,同一时间,日本推出全球首台量产销售的氢燃料电池乘用车Mirai FCV,并喊出建设“氢能社会”的口号。联想到5年前南河政府的经历,佛山看到了氢能产业发展的可能性。

技术引进、产业链配套、招商引资,一切都从头开始。

技术上,国内核心技术与国外相差至少10年,那就引进技术。

在这一点上,中国高铁“引进-消化-吸收-再创新”的发展路径被佛山完美借鉴应用。

2015年,佛山(云浮)产业园和广东鸿运氢能源正式成立了广东国鸿氢能源科技,并于2016年正式引入燃料电池巨头加拿大巴拉德,共同制造和组装9SSL燃料电池堆。

为了换取技术,佛山豪掷1840万美元作为技术转让费,开出300辆氢燃料电池汽车的市场订单。这之后,佛山火速组建氢能研究院,引进包括BALLARD原技术总监在内的多名具有产业化经验的专家,集中进行技术转化和自主创新。

截至2021年,国鸿氢能电堆累计配套氢燃料电池车约5000套,市占率50%,并连续保持五年燃料电池电堆国内市场占有率排名第一。

截止今天,佛山依旧广泛关注技术、人才的引进和储备。比如2019年,佛山引入了由佛山市政府、武汉理工大学、佛山市南海区政府合作共建的仙湖实验室,该实验室不仅联合了清华、北大、西交等一众高校,而且,还与佛山氢能产业十家骨干企业进行战略合作,推进产学研一体化。

其次,在产业化上,原先不具备产业基础,那就“利诱”各方企业加入。

在不到5年的时间里,佛山大刀阔斧地引入了氢能产业链各环节企业及项目。

如2018年启动建设的南海“仙湖氢谷”,承接了大量氢能产业和新能源汽车产业。对标仙湖实验室,佛山给许多科研人员动辄3000万到8000多万的科研经费,足以展现招商引资的诚心。

也因此,在不到50平方公里的土地上,爱德曼、广顺新能源、济平新能源、海德利森等近50家氢能企业聚集,形成了从制氢设备、燃料电池及核心部件、整车研发制造、氢能产业检测、加氢站设计建设等环节的自主产业链。

最后,引进技术与产业的同时,不忘建设基础设施。

打通氢能应用的“最后一公里”,少不了加氢站的大力铺开。早在2015年,佛山引进国鸿氢能等企业的同时,就开始广泛建设加氢站,仅当年,佛山和云浮就建设了3座加氢站。

为了鼓励加氢站建设,佛山曾在2018年推出补贴政策:加氢站单站建设补助500万元,运营补助每年每站54万元。至2019年,佛山市已建成加氢站25座,而那时,整个广东才35座。

从引进技术到自主研发,再到产业化落地,佛山“氢能城市”的名片由此打出。

但更重要的是,佛山为广东城市群发展氢能探索出了“技术+产业”的路径。

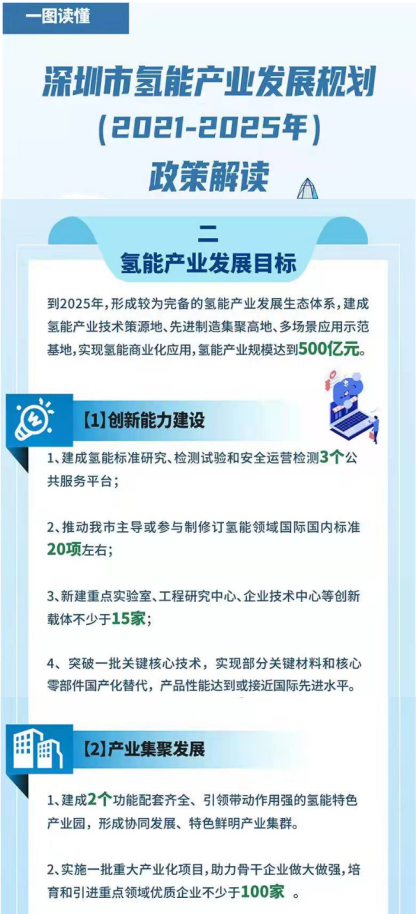

以深圳为例,2021年才开通首条氢燃料电池公交示范线的深圳在氢能产业可谓姗姗来迟,但是在《深圳市氢能产业发展规划(2021-2025年)》中,关于氢能科技创新能力的要求被放在了第一位,其次是建成2个产业园、引进100多家优质企业,形成产业集聚效应。

(深圳市氢能产业发展规划(2021-2025年)政策解读 图源:深圳市发改委官网)

佛山带领下,广东形成了独特的氢能产业打法,在创造千亿商业运营大厦面前又前进一步。

氢能发展路途中,三大城市群战略清晰,成就也初步显现。紧随其后,河北、河南城市群也获批第二批示范城市,目标相同,套路类似,从已有的氢能产业链基础出发,不断壮大做强每一环节。

可以预见,在氢能产业发展的热潮下,在先行者探索的成功经验下,未来几年内,会有更多城市涌入氢能赛道,也会有更多“千亿”氢能城市冒出来。

评论