文|面包财经

2019年之后,新能源汽车、锂电池板块迅速升温并在2020年之后成为A股最热门的“赛道”之一。产业链上市公司的营收和利润水平整体呈上升趋势。随着股价上涨、利润上升、产业升温,新能源汽车产业链股票增发也维持在高位。

面包财经研究员根据公开数据统计,2019年至2022年6月中旬,新能源汽车产业链已经有44家公司合计实施了54次股票定向增发,募资总额超过1600亿元。另有约17家公司正在筹划新的股票增发,计划募资总额超过1100亿元。这意味着从2019年初至今,新能源汽车产业链已经完成和计划实施的股票增发合计募资总额将超过2700亿元。

多家公司在过去三年多次实施再融资,或是在前次再融资募投项目尚未完工的情况下再次筹划股票增发。

梳理相关公司募资用途,包括发行股份收购、募资扩产和补流等,其中募资扩产占比较高。随着募投项目陆续投产,产业链的某些细分领域未来可能会出现产能过剩的风险。

整体净利润规模上升,电解液行业公司净利润增幅较显著

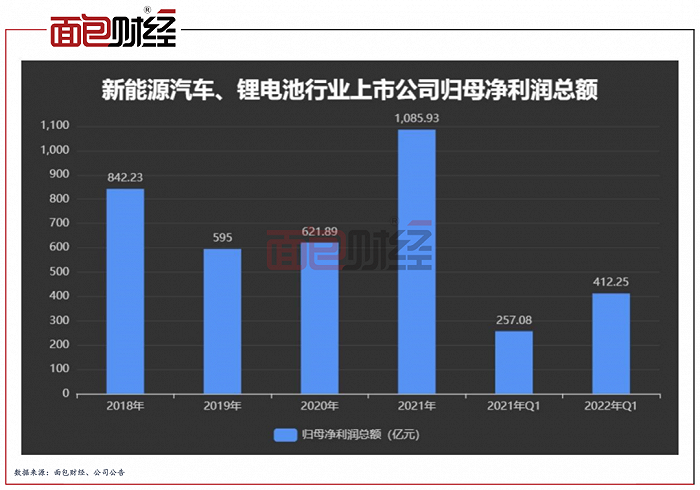

2018年以来,新能源汽车、锂电池行业中,92家上市公司的归母净利润整体呈现波动上扬趋势。

2018年至2021年,新能源汽车产业链上市公司的合计归母净利润自842.23亿元上升至1085.93亿元,复合年平均增长率为8.84%;2021年亏损的公司家数为12个,同比上年度减少3个。

2022年一季度,92家上市公司的合计归母净利润为412.25亿元,同比增加约六成。值得关注的是,主营医药工业和六氟磷酸锂的延安必康尚未披露2021年年报和2022年一季报。

图1:新能源汽车、锂电池行业上市公司归母净利润总额

整体而言,2021年及2022年一季度,行业内92家上市公司的平均销售毛利率分别为21.93%和22.74%,同比分别增加0.92个百分点和0.79个百分点。

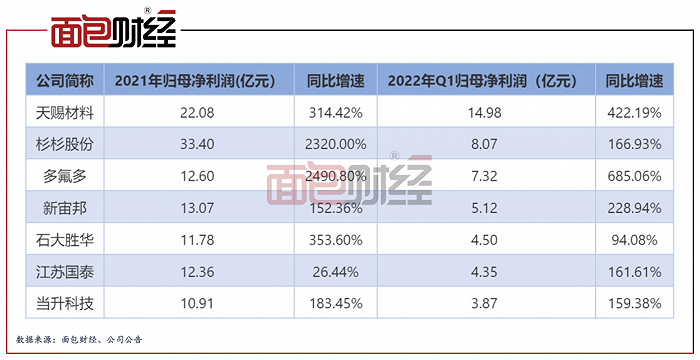

从细分产品和行业的角度,锂电池电解液行业内公司的净利润增幅整体较高。其中,天赐材料、杉杉股份和多氟多归母净利润的绝对值和同比增速均较高,报告期间,行业内公司的主要产品磷酸铁锂电解液和以六氟磷酸锂为代表的电解质材料的市价均有所上涨。

图2:2021年及2022年一季度主要锂电池电解液公司归母净利润及同比增速

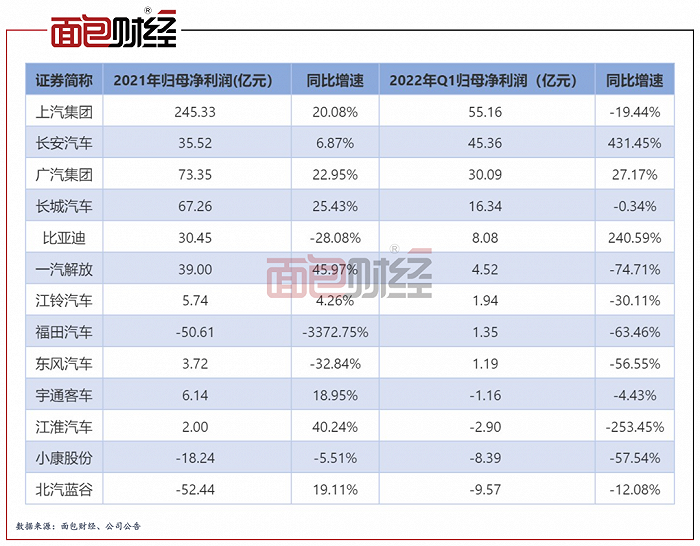

新能源整车行业方面,2020年以来各家公司的归母净利润规模和同比增幅分化程度较高。长安汽车、广汽集团的净利润绝对值较高且保持增长。福田汽车和东风汽车两期的归母净利润均同比下滑。

图3:2021年及2022年一季度新能源整车公司归母净利润

板块内企业掀起定增热潮,多家公司频繁完成或计划定增

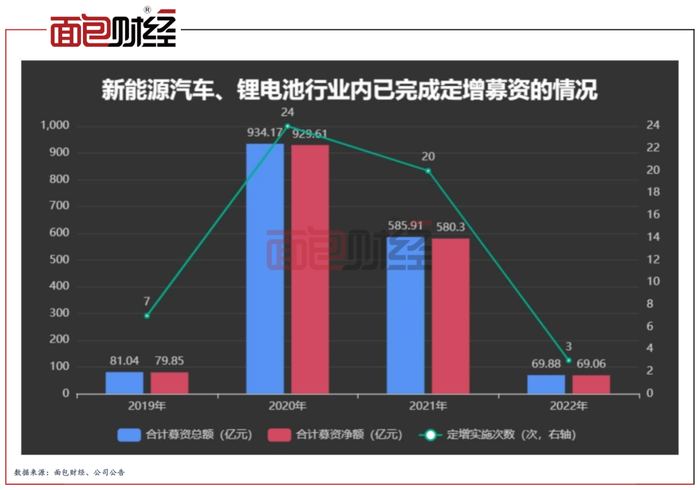

2019年以来至2022年6月20日,新能源汽车和锂电池板块站上热门赛道,行业内多家上市公司通过定增方式募资。期间,行业内公司合计募得资金总额和净额分别为1671亿元和1658.82亿元。

图4:2019年以来新能源汽车、锂电池行业内已完成定增募资的情况

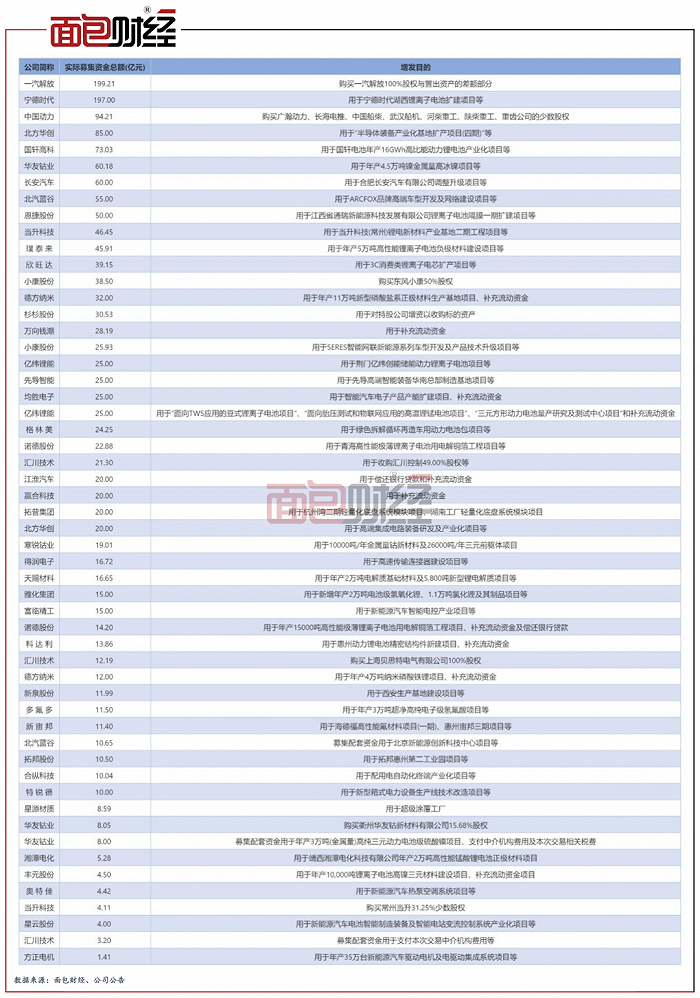

2020年,行业内完成的定增募资规模和次数达到高位,三个融资规模最高的定增均在当年完成,一汽解放、宁德时代和中国动力分别定增募得199.21亿元、197亿元和94.21亿元。

2019年年初至2022年6月20日,按发行日期统计,新能源汽车、锂电池行业内44家公司合计实施了54次定增。其中,汇川技术、诺德股份、亿纬锂能等多家公司在三年多间实施了不止一次定增募资。

图5:新能源汽车、锂电池行业已实施的定增(2019年至2022年6月20日)

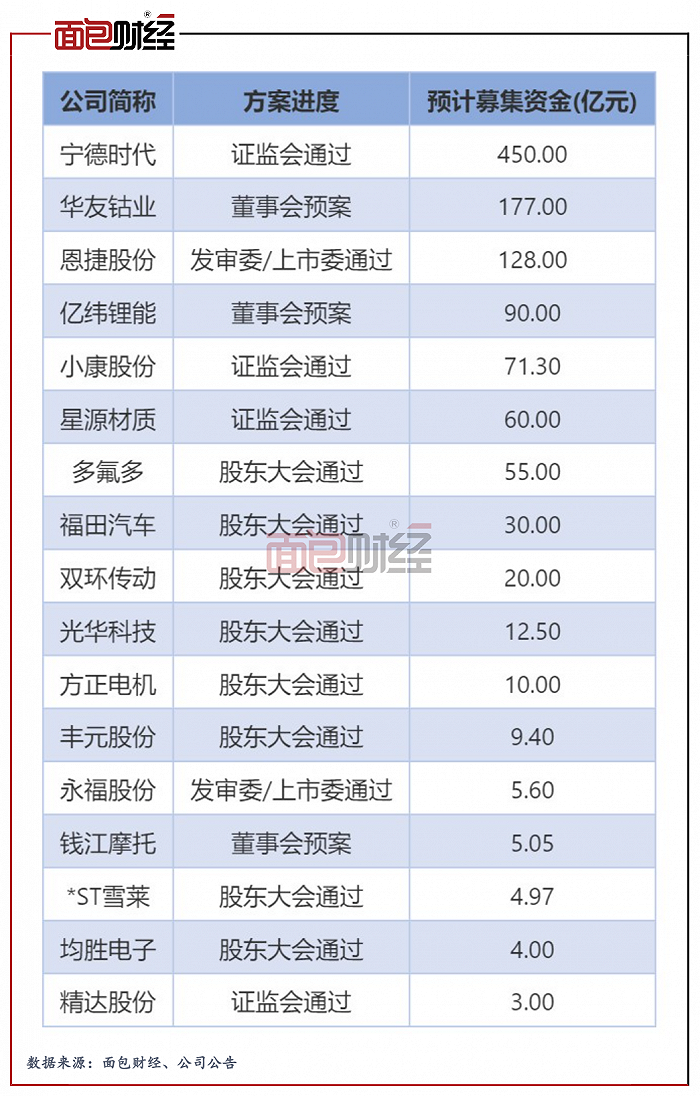

值得关注的是,2020年至2021年,华友钴业完成三次定增,合计募资超75亿元,募资建设多个扩产项目,还购买了华友衢州15.68%股权。而近日,该公司又抛出约177亿元的定增预案。

图6:新能源汽车、锂电池行业的定增预案(2019年至2022年6月20日)

近期恩捷股份和星源材质的定增募资计划分别获得发审委和证监会通过,两家公司分别计划募资128亿元和60亿元。2019年以来,两家早前均已实施过定增募资,而新一轮的募资又将开展。

定增目的主要为扩产,或需关注行业竞争加剧、产能过剩风险

数据显示,行业内公司实施定增募资,主要的目的有:发行股份购买资产、投建扩产项目、补充流动资金等。经不完全统计,一汽解放、中国动力等8家公司定增主要以购买其他公司股权;宁德时代、国轩高科等40余家公司定增主要为募资投资扩产项目。

图7:2019年以来行业内定增募资金额及目的

值得关注的是,在短时间多次募资扩产,有公司尚有较多在建项目却又计划募资投建。

以恩捷股份为例,2020年,公司完成定增和发行可转债募资,主要扩产和补流项目。根据公司2021年年报,公司手握多个投建中的产线,包括重庆恩捷16条高性能锂离子电池微孔隔膜项目,江苏恩捷动力汽车16条锂电池隔膜产业化项目和苏州捷力年产锂电池涂覆隔膜2亿平方米项目等。公司积极推动扩产,但新建产能尚有爬坡过程,且新增产量需要下游消化,公司可能面临过度扩张的风险。

未来或需警惕新能源汽车、锂电池行业中竞争加剧,产能过剩的风险。

评论