文|节点财经 三生

看到鄂尔多斯(600295. SH),你会想到什么?是“温暖全世界”的羊绒衫,还是人均GDP超越香港的暴富神话?坐落在依靠“羊煤土气”(羊绒、煤炭、稀土、天然气)而闻名全国的城市之上,同名上市公司鄂尔多斯也创造了不少财富话题。

2021年胡润富豪榜上,鄂尔多斯实控人王林祥以150亿元人民币位列鄂尔多斯首富,而这份排行榜的第三名,则是王林祥的女婿张奕龄。翁婿联手,将鄂尔多斯的发展牢牢掌控在自家人手中。

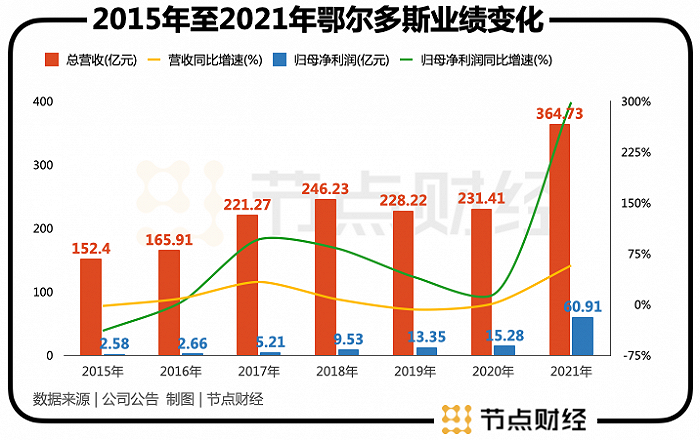

最近几年,依靠硅铁产品的价格飙涨,鄂尔多斯终于摆脱了十几年的横盘,2021年一度飙涨超过400%。同期,公司归母净利润大赚60.91亿元,同比上涨298.58%。

不久前,赚了大钱的鄂尔多斯豪掷近27亿,从“澳门赌王”之女何超琼和华润置地手中,在上海市中心购入两栋楼。赚了钱就买房,这似乎仍带有当年“煤老板”炒房的感觉。

但是,鄂尔多斯的大赚之路能够持续吗?接班王林祥的女儿王臻会将鄂尔多斯带向何处?我们往下看。

01 靠天吃饭,“羊绒之王”崛起

先来看一下鄂尔多斯传说中的“羊煤土气”是怎么回事。

羊:阿尔巴斯山羊绒被称为“软黄金”或“纤维宝石”,高级毛纺原料,鄂尔多斯的产量约占全国的三分之一;煤:已探明储量为2102亿吨,预测总储量近万亿吨;稀土:已探明储量70亿吨;天然气:已探明储量近5万亿立方米,约占全国三分之一。

俗话说,“靠山吃山,靠水吃水”,鄂尔多斯充分发挥了这句话的真谛。而首先被选中的,就是羊绒。

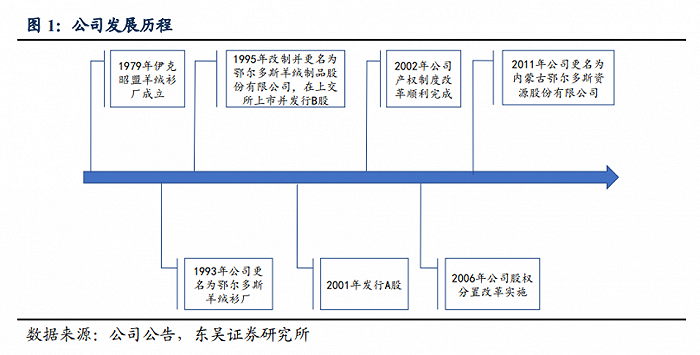

1969年,我国最早加工山羊绒的伊克昭盟绒毛厂在伊克昭盟东胜市诞生。十年之后的1979 年,改革开放后内蒙古第一个招商引资项目——伊克昭盟羊绒衫厂(鄂尔多斯集团前身)成立,王林祥作为首批参与建厂的13名员工之一,担任筹建安装副总指挥,并于1983年出任厂长。

作为从改革开放之初就进入市场的企业家,王林祥也曾经睡过火车硬铺下的地板,背着羊绒衫在全国各地做推销,为打开市场兴奋不已。同时,王林祥也很早就领略到了市场竞争的残酷。

1987年,由于羊绒制品企业和产品的增加,原材料日渐紧俏,爆发了一场空前惨烈的价格大战。羊绒的原绒价从1984年的16元/公斤飚升至160元/公斤,一度将王林祥和企业逼到悬崖边。

一家从小到大,乃至成为行业老大的企业,都难免经历多次生死考验,这只是鄂尔多斯和王林祥的其中一次。

挺过这次难关之后,1988年,“鄂尔多斯”商标注册下来,迅速在当地打响。但是,当年在日本考察被深受震动的王林祥意识到了品牌的价值,并不满足于此。

紧接着第二年,在上海平均月工资还是217元之时,来自内蒙的鄂尔多斯砸出37万,把广告打到了央视的黄金时段。由此,鄂尔多斯羊绒衫开始成为全国知名品牌,奠定了行业地位的基础。

鄂尔多斯之所以能依靠羊绒产品崛起,一个很重要的原因就在于,公司背靠鄂尔多斯的资源产地,建立了羊绒原料采购,到分梳、染色、纺纱、编织、成品销售全流程布局,掌控了整个产业链。在这个基础上,鄂尔多斯可以最大限度的控制成本和利润,组建最完成的产业体系。

1993年,伊克昭盟羊绒衫厂正式更名为鄂尔多斯羊绒衫厂。此后鄂尔多斯的发展较为顺利。2001年,鄂尔多斯在A股上市,已然是国内最大的羊绒生产企业之一。同年,伊克昭盟更名为鄂尔多斯市,与城市同名的鄂尔多斯来到了自己最高光的时刻。

但是,福兮祸兮,此时鄂尔多斯更大的危机已经在路上了,也拉开了从“羊绒之王”向“黑金神话”的过渡。

02 “黑金神话”,周期股标签香吗?

2000年春天,一场接一场的沙尘暴席卷华北。当时的报道称,沙尘暴“时间之早、频率之高、范围之广、强度之大,为历史同期所罕见。”这一事件,直接指向了彼时草原退化、沙化严重的鄂尔多斯。政策面随后出台了一系列禁牧圈养措施。

那么,鄂尔多斯的问题就来了:牧业受限后,羊绒产业如何发展?

王林祥经营企业的观念很早就确立了,即“一定要居安思危,要夹着尾巴做人。”但是,危机不会因为被重视而选择绕道。

其实,即便没有环境问题,鄂尔多斯的转型也是早晚的事。因为从行业天花板来看,价格不菲的羊绒服装消费者受众面窄,发展空间有限。

此后,鄂尔多斯开始尝试多元化,几经周折,最后还是选择利用当地的资源优势,进军煤炭、电力和硅铁行业。2003年,鄂尔多斯投资150亿元,开发煤、电、硅铁合金联合生产项目。

和羊绒行业不同,煤电属于重资产行业,涉及的项目投资动辄几十亿上百亿,非常考验公司的资金链。但是,开弓没有回头箭,为了筹措资金,王林祥可以说想尽了办法,包括出让股份。

回首这段转型历程,王林祥曾说:“(这些项目)我能上也不上了。太艰辛了,酸甜苦辣没办法讲。”

不过,这段被王林祥称为“最后一个坎”的经历没有白熬。2008年,联产项目终于达产,从羊绒向“黑金”的转型基本落地。

此后,鄂尔多斯逐渐从羊绒服装板块转向电冶板块。虽然外界提起鄂尔多斯,想到的仍是羊绒衫,其实截至2021年底,服装板块在营收中的占比只有十分之一,电冶板块是绝对的营收主力。

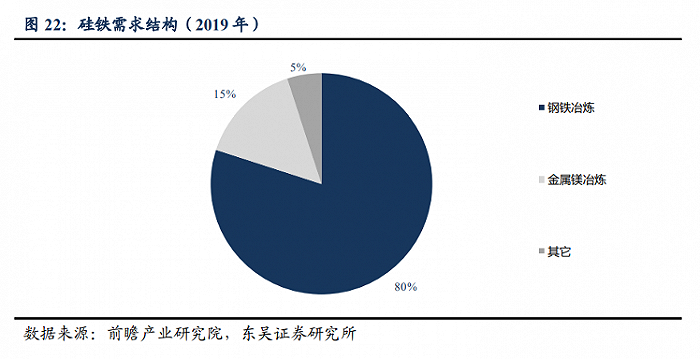

其中,电冶的主要业务是硅铁合金与氯碱化工产品生产,具体产品为硅铁和PVC树脂,截至2021年底,两者占营收比重分别为35%和23%。所以,硅铁产品的价格和利润空间,对鄂尔多斯的业绩有着决定性的影响。

硅铁这种产品是以焦炭、钢屑、石英(或硅石)为原料,用电炉冶炼制成的铁、硅合金,常用于炼钢时作脱氧剂。

其实,如果从掌控产业链的角度来看,硅铁产品和羊绒产品有些相似,从硅石矿等原材料,到自备电厂和煤炭资源,鄂尔多斯都可以掌控,进而对硅铁等产品的成本进行控制。特别是在电力成本占到了硅铁成本的60%以上,自备电厂的优势明显。

在鄂尔多斯另一大产品PVC上,同样也采用了这种全产业链的布局思路。

但是,虽然鄂尔多斯可以对生产成本进行一定的控制,硅铁、PVC产品的价格波动具有明显的周期性。旺季赚得盆满钵满,淡季却可能连年负增长,周期性行业的烦恼一样不少。

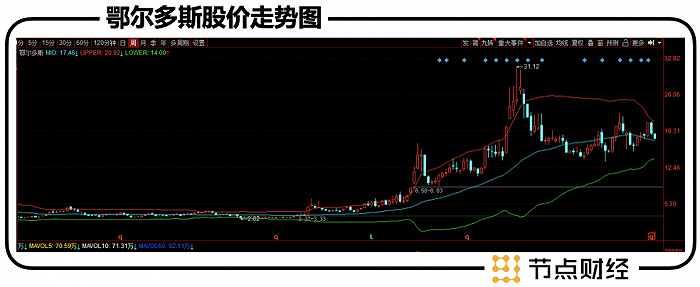

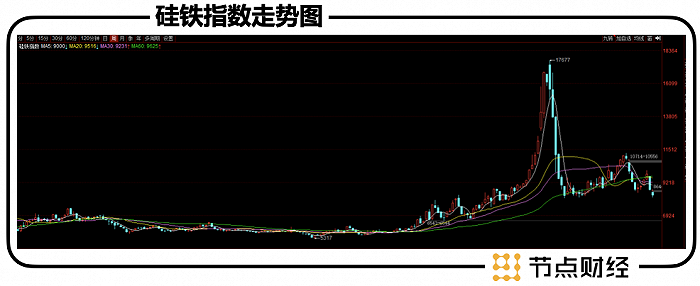

所以,回看硅铁产品的价格走势,再对比2020年之前鄂尔多斯的股价波动,会发现其长期处于区间震荡的状态。这一状况在2020年底被打破,伴随着硅铁价格的暴涨,鄂尔多斯的股价迎来大行情,至今仍维持在相对的高位。

但这也给投资者留下一个难题,鄂尔多斯的业绩能够持续吗?

03 硅铁价格下行,高增长能持续吗?

对于2022年的鄂尔多斯来说,业绩持续增长的最大障碍,可能就是去年的业绩基数太高了。

从2021年的财报来看,去年是公司上市以来增长最凶猛的一年,总营收达364.73亿元,同比增长57.61%;规模净利润60.91亿元,同比增长298.58%,超过了过去十年的利润总和。

之所以能取得这样的成绩,自然离不开去年全球经济大环境的变化以及硅铁产品价格的上涨。东吴证券研报显示,2021年初硅铁现货还在6000元左右,但到了10月份就达到接近2万元,翻了两倍多。

其实,基于硅铁价格上涨和业绩爆发,2020年7月,鄂尔多斯的股价就开始上涨,一口气从3.5元/股左右,到2021年9月最高涨到31.12元/股,一年多翻了八倍左右。

但是,大部分机构对鄂尔多斯这种周期股的兴趣似乎不大。截至2022年一季度,持仓机构数量只有5家。六个月内,对鄂尔多斯给出研报的券商也只有东吴证券和国金证券,而这两家机构目前对鄂尔多斯今年的业绩预期相差比较大。

其中,东吴证券目前下调了2022鄂尔多斯的净利润至85.01亿元,国金证券也下调了其净利润,但只有61.66亿元。两家机构对鄂尔多斯的业绩预测差距明显,凸显了机构的分歧。

之所以会出现这种情况,并不是因为鄂尔多斯的业务有多么复杂,而是因为硅铁的价格不易预测。较为乐观的东吴证券研报指出,截至今年4月末,硅铁期货价格恢复性上涨到了1万元/吨左右,其认为行业供需关系在快速改善。而在需求端随着钢铁产业的复产,供需缺口扩大,可能推动硅铁价格的进一步走强。

但是,公开市场的信息显示,截至6月22日,硅铁期货的价格为8174元/吨,相比4月末下跌了大约20%。其中,刚过去的一周,硅铁期货价格跌去超过11%。

股票市场,最近两周鄂尔多斯的股价也跌去近15%。截至6月22日收盘,公司股价为17.61元/股,总市值约为352亿元。

不难发现,硅铁价格的不确定性仍然很强,这在某种程度上决定了鄂尔多斯未来的业绩很难预测。但面对去年的高基数,再想实现业绩的高速增长可能难度有点大。

其实,从周期性行业的基本逻辑出发,在经历过一个高峰之后,难免就会迎来一个下降趋势。鄂尔多斯作为行业头部,需要做的可能就是踩准周期起伏的节奏,控制好资金链的风险,同时寻找新的发展方向。

毕竟,对于资产负债表上常年有数十亿甚至上百亿短期借款,且高于货币资金的重资产能源企业来说,新能源与碳中和时代所带来的冲击,值得警惕。从这个角度来说,王林祥“居安思危”的理念很有先见之明。

2014年,王林祥将鄂尔多斯董事长和总经理的位子交给了女儿王臻,正式退居二线。王臻接任后,最近几年为人所称道的成绩,主要集中在毛纺服装领域,对硅铁、PVC等其他主要业务的改变不大。

未来,王臻如何带来“黑金”板块向前发展,或许是更值得关注的问题。

评论