文|华夏能源网

淮河能源(集团)股份有限公司(以下简称“淮河能源”,SH:600575)正在上演一出蛇吞象。

6月21日,淮河能源披露吸收合并淮南矿业(集团)有限责任公司(以下简称“淮南矿业”)暨关联交易报告书(草案)。其中提出,淮河能源拟以发行股份、可转换公司债券及支付现金的方式吸收合并淮南矿业,拟作价409.34亿元。

据悉,淮南矿业为淮河能源的控股股东,实控人为安徽省国资委。对于此次合并,淮河能源表示,2020年12月,安徽省委办公厅、安徽省政府办公厅印发了《安徽省国企改革三年行动实施方案(2020—2022 年)》,明确提出积极稳妥深化混合所有制改革,积极推动国有企业改制上市。根据《2022 年安徽省政府工作报告》,2022 年安徽省重点工作包括实施省属企业资产证券化率提高到50%以上。

根据上述文件及相关精神,本次重组秉承淮南矿业混合所有制改革基本原则和总体要求,以提升上市公司综合竞争力,进一步激活体制机制为目标,是对党中央、国务院关于国企改革战略部署的积极实践。

由此可见,淮河能源重组淮南矿业,是为了推动安徽省资产证券化工作,动机多源于政治目的。也正是因为如此,两者的合并重组隐患极大。

1、409.34亿收购淮南矿业

淮河能源成立于2000年11月29日,主营业务为火力发电业务、售电业务、铁路运输业务及煤炭贸易业务。

而淮南矿业依靠淮南矿区,是一家以煤、电、气为主业的综合能源集团,也是安徽省煤炭及电力生产规模最大的企业。

早在2019年,淮河能源就曾筹划通过非公开发行股份及支付现金的方式吸收合并淮南矿业。但在当时,因为淮南矿业下属企业部分生产经营性资产涉及的土地、房屋等相关权属证明文件未能如期取得,再加上疫情的影响,淮河能源这一举措便在2020年7月被终止了。

时至2020年12月,安徽省印发《安徽省国企改革三年行动实施方案(2020—2022 年)》,与此同时,淮河能源此前缺失的证明文件也都一一落实,到2022年2月,淮河能源便重新开始准备收购淮南矿业的工作。

在公告中,淮河能源表示此次收购拟作价409.34亿元。其中以发行股份方式支付的对价金额为388.59亿元,以发行可转换公司债券方式支付的对价金额为15.75亿元,以现金方式支付的对价金额为5亿元。

以发行股份方式支付的对价金额为388.59亿元。按照发行价格2.60元/股计算,发行股份数量为149.46亿股。本次交易后,淮南矿业持有的全部淮河能源股票将被注销。以发行可转换公司债券方式支付的对价金额为15.75亿元,发行可转换公司债券数量为1575.3069万张。初始转股价格为本次交易的股份发行价格,即2.60元/股。

2、接手容易,收拾乱摊子难

淮河能源表示,此次合并后,将积极推进淮南矿业的煤炭、电力和天然气相关业务整体上市。有利于大幅提升淮河能源的资产规模和盈利能力,使得淮河能源成为大型综合能源集团,显著增强淮河能源综合实力,完善淮河能源产业链,提升淮河能源核心竞争力。

目前,淮河能源正在沿煤、电、气三大能源主业的产业链、服务链、价值链推进重点项目建设“加速跑”。而合并淮南矿业,将有助于推动淮河能源向天然气转型。

但是,此次合并隐患极大。

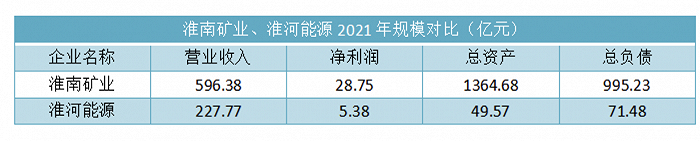

首先从规模来看,淮南矿业的营收和净利润均远超淮河能源。2019年到2021年,淮河能源分别实现营业收入114.92亿元、129.21亿元、227.77亿元,分别实现净利润8.8亿元、4.75亿元、5.38亿元。

而淮南矿业则分别实现营业收入444.5亿元、417.3亿元、596.38亿元,分别实现净利润34.85亿元、33.75亿元、28.57亿元。

而若再看总资产,淮南矿业更是相当于27个淮河能源。

即便不探讨淮河能源是否能吃得下淮南矿业,仅看合并后的情况,也有一个显著的问题,即淮河能源在全面接受淮南矿业资产的同时,还要承担其所对应的高额负债。

从2019年到2021年,淮南矿业资产负债率分别为 74.17%、72.69%和 72.93%,整体处于较高水平。到2021年年底,淮南矿业总负债更是高达995.23亿元,相当于当前淮河能源市值的八倍!

可见,重组后的淮河能源是否会被高负债拖后腿,从而牵连于资本市场的表现,已然亟待考虑的问题。

因此对于淮河能源来说,未来收拾乱摊子的挑战将会很大。

评论