文|全球财说 尹柏

近日,又有一家千亿公募基金发生人事变动。

随着新董事长的上任,作为千亿大司的前海开源基金又能否改变不进反退的尴尬局面呢?

灵魂人物功成身退,激励机制失效?

6月21日晚间,前海开源基金发布董事长变更公告,选举李强担任公司董事长,原董事长王兆华拟任职公司党委书记。

此外,公司荣誉董事长王宏远也于本次董事会上正式辞去公司董事、公司荣誉董事长等职务。

至此,王宏远作为带领前海开源开疆拓土的元老级人物,已退出董事会名单之列,但未来将担任前海开源基金终身顾问。

资料显示,自1998年加入天元基金起,王宏远已在证券基金行业工作接近25年。并于2013年1月前海开源基金创立之初,便担任联席董事长一职,把握公司战略方向。

也正是源于王宏远对宏观大局的把控,2014年喊出“特大牛市”口号,2015年年中预测“创业板泡沫将破灭”,2018年再次宣称“全面加仓”,既没有错过牛市,又精准把握了退出时机,得以躲过了2015年股灾。

不过,2021年以及2022年上半年对于前海开源来讲,并不十分顺利。

相关数据显示,2021年前海开源权益类基金出现史上最大亏损59.52亿元,这还是在诞生了“新星”崔宸龙的情况下。

另外值得一提的是,离任者王宏远倡导股权激励制度,创新推行“员工持股”制度,强调股权合伙人文化,通过“股权合伙”、“事业合伙”、“事业部制”三大激励机制推动公司长期可持续发展,应对人才流失。

自2019年曲扬、邱杰成为普通合伙人后,最新消息显示,前海开源基金再度增加2位基金经理成为普通合伙人,分别为老将杨德龙、新星崔宸龙。

并且,深圳市和合投信资产管理合伙企业(有限合伙)作为前海开源基金的持股平台,持有前海开源基金25%股权。目前,王宏远仍为该公司第一大股东,持股18.7178%;副董事长蔡颖则为第二大股东,持股13.1025%;而曲扬、邱杰位列其后,均持股10.6295%。

可惜在公募高速发展的2020年、2021年中,前海开源仍然发生了较大人事变动。

Wind数据显示,2020年、2021年两年时间中,共计有13名基金经理离开前海开源,虽然有些任职较短,但也包括执行投资总监谢屹、联席投资总监史程等老将。

2021年,总经理贾红波、督察长傅成斌也先后离开了前海开源,基金经理曲扬、邱杰则升任副总经理。

频繁人事变动也让前海开源一定程度陷入困局。值得注意的是,在离任荣誉董事长后,王宏远在前海开源下半年策略会上发声表示,“我认为未来10年的股市债券市场,我们应该都是表现最好的市场之一,甚至可以说有可能是第一,甚至有可能是唯一”。

这次,前任掌舵者能否再次预测大势发展,还需拭目以待。

新基发行严重缺位,依赖头部基金经理风险较大

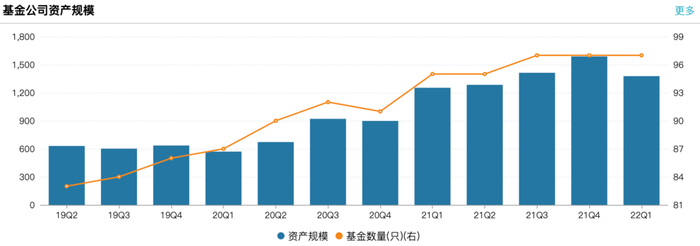

Wind数据显示,截至2022年3月31日,前海开源基金管理规模1376.96亿元,较2021年末的1587.59亿元有所收窄,甚至低于2021年三季度末的规模,规模位列第37位。

这与2022年二级市场波动、基金产品净值下滑有一定关系,但大部分原因也源于前海开源基金在新基发行上的缺位。

2022年至今半年时间已经过去,前海开源新发行基金数量为0,或者说这个数量自2021年三季度末便没有改变过。

图片来源:Wind

并且,目前前海开源基金上报产品数量也仅为3只,其中包括2只股票型基金、1只债券型基金。从储备产品情况来看,前海开源在2022年新基发行上将严重缺位,规模及排名恐停滞不前。

已经陷入“中等规模陷阱”的前海开源基金,还有一个问题需要面对。

虽然,目前前海开源拥有28位基金经理,但是绝大多数管理规模都由头部基金经理进行管理。

其中,2021年双料冠军崔宸龙管理规模达332.96亿元,老将曲扬管理规模为324.68亿元,上述两位基金经理管理着前海开源绝大部分权益规模。

这也是崔宸龙累计任职时长不足两年便能成为普通合伙人的关键原因。毕竟在“造星”的时代,人气颇高的基金经理很容易被“挖走”,也许是“公对公”之间的跳槽,或是“公转私”的变化。

管理规模位居第三第四位的,是固收类的李炳志、王旭巍,管理规模分别达到116亿元、100.22亿元。此后基金经理的个人管理规模均低于100亿元,包括吴国清、邱杰等。

严重依赖头部基金经理,即便通过激励制度减少人才流动可能,但是业绩波动对于公司整体的影响也会不断扩大。

数据显示,目前主动权益类的曲扬管理基金数量达到了9只,邱杰管理数量为7只,崔宸龙管理数量也高达5只。

固收类中李炳智、王旭巍管理数量分别为8只和5只,均处于较高水平。

头部基金经理管理产品数量呈现饱和,后起基金经理又难以独自担纲大任,也是前海基金新基发行停滞的原因之一。

老将曲扬王者跌落谷底,崔宸龙“靠天吃饭”?

当然,若说前海开源基金陷入了“中等规模陷阱”,还有一个重中之重的原因,就是业绩不佳。

曲扬作为前海开源基金老将,累计任职时间为8年又223天,其所管理的前海开源中国稀缺资产A(001679. OF)曾在2020年获得三个基金类奖项。

该产品自2015年成立便由曲扬管理,虽然在6年多的时间里获得了超130%的任职回报,但是这主要源于2019年、2020年两年的出色表现。

2019年,前海开源中国稀缺资产A获得了82.53%收益;2020年,更是录得118.03%收益,在同类产品中名列第十位。

也正是由于出色表现,前海开源中国稀缺资产A的总份额由2019年初不足1000万份增至9.73亿份。随着2020年年度榜单揭晓,2021年一季度末该产品份额更是增至25.42亿份。

或许是突如其来的规模暴涨,让曲扬乱了阵脚,规模提升后业绩却急转直下。

2021年全年,前海开源中国稀缺资产A录得-11.63%的负收益,严重跑输同类型基金10.26%的平均收益,并落后于沪深300指数的-5.20%。

数据显示,目前该产品股票持仓占比92.41%,换言之曲扬仍是极高仓位运作,规模攀升后在高位将筹码放进二级市场,若想回暖还需静待。

如此业绩,该基金排名也由前十跌至后百位。前海开源中国稀缺资产A/C两类合计规模接近65亿元,追高进入的投资者直接被套、怨声载道。

图片来源:Wind

曲扬作为沪港深投资专家,前海开源沪港深优势精选A(001875. OF)作为代表作,规模超过80亿元,但业绩也不如人意。

显示2021年以负收益告终,2022年初至今再度录得-17.09%严重落后同类产品的业绩,排名也降至1931|2205。

另一只由曲扬、范洁共同管理,规模的产品也更是难堪。前海开源医疗健康(A类:005453;C类:005454)在2020年“吃药喝酒”行情下表现优异,但是2021年收益为-21.28%,2022年初至今收益为-24.82%。

同为医药类基金产品,中欧基金葛兰所管理的产品虽然饱受诟病,但2022年初至今仍将亏损维持在13%-15%之间。

明显,前海开源医疗健康明显落后。

究竟是什么原因导致曲扬由曾经的王者跌落至谷底?在业绩不振且管理着9只基金的情况下,再将曲扬提至副总经理的行政管理岗位,又是出于何等考虑?

从曲扬重仓股票可以看出,迈瑞医疗、贵州茅台、宁德时代、比亚迪、牧原股份等标的均是跟随大势,并无更多逻辑可言。这是否又与自身身兼多职、精力不济有关?

同样升至副总经理的邱杰也面临同样问题。其当家产品前海开源工业革命4.0(001103. OF)也没有躲过2022年市场波动,年初至今录得-16.84%收益,跑输同类产品以及沪深300,排名居于末尾部分。

虽然,前科双料冠军崔宸龙凭借着近期新能源相关概念极速回暖,业绩开始拉升。但不足2年的管理经验,让其仍停留在“靠天吃饭”的阶段,仍以新能源为主要方向,但自2021年三季度起加大了电力方面投入。

随着排名逐步下滑,崔宸龙还有什么“王牌”可以出手?

不过,新任董事长上马,前海开源能否打开困局,仍然值得期待。

评论