疫情影响虽在减弱但仍未消散

当前,对消费影响最大的变量无疑是疫情。本轮疫情已明显好转,涉疫地区与本土病例/感染者的数量均在显著减少,但是,同比上年仍然严重。

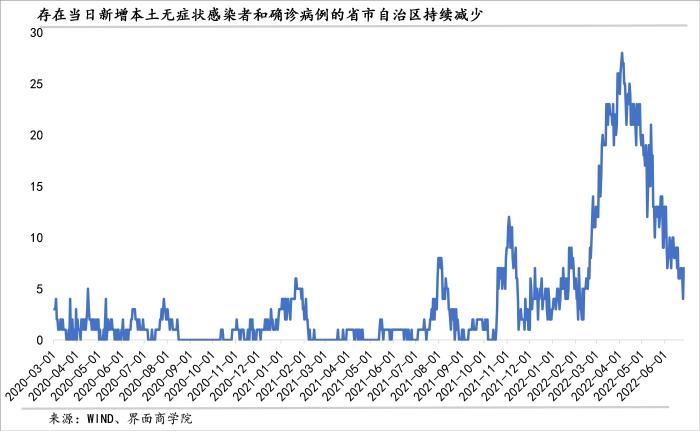

从全国层面看,6月以来,本土确诊病例与本土无症状感染者延续了5月份的减少态势,目前已经与2月份大体相当。

如果以日均新增来看,截至6月26日,6月份本土确诊病例和本土无症状感染者日均新增分别为31、47例(未计算港澳台,以下同),较5月份(227、1916)、4月份(2160、17918)、3月份(1243、2162)大幅减少,2月份则分别为55、12例。

从涉疫的省市自治区数量来看,6月26日,存在本土疫情的省市自治区有7个,较5月末减少了6个,较4月份的高点减少了21个。

但是,与上年同期相比,今年6月的疫情仍很严重。一方面,今年6月涉疫省市自治区数量在4-13个区间,最多是6月2日的13个,上年6月最多只有一个,且有三分之一的时间并无本土疫情。另一方面,上年6月本土确诊病例和本土感染者日均新增仅为4、1个,显著少于今年6月。

鉴于奥密克戎最新变种的高传播性,未来疫情仍面临高度不确定性,可能会继续拖累消费。

被寄予厚望的大宗消费环比持续改善

每逢经济下行,汽车、家电等大宗消费往往作为拉动消费的主要抓手。今年5月下旬以来,从中央到各地方政府,再次将稳定增加汽车、家电等大宗消费作为施策重点。

目前,汽车和家电销售在5月份有所恢复的基础上进一步有明显回升,不过,同比来看,除乘用车外,主要品类同比大多仍是负增长。

对于家电,从目前已公布的销量数据来看,白色家电、大厨电、小厨电、清洁电器、黑色家电中已公布的彩电,无论是线上还是线下,6月份的周均销售数量环比5月都有显著上升,同比上年则还是负增长,但降幅大幅收窄。

对于汽车,销售继续恢复。就二手车来看,交易也在恢复。6月份,上海二手汽车交易量、交易额较3月份分别增长了70.2%、69.6%。其中,客车与摩托车交易量较3月份增长了76.1%、86.0%,以上交易量不仅好于3月份,也好于2月份。货车的增长幅度则相对较小,其交易量小于2月份,仅较3月份增长20.9%。不过,上海二手车交易量和交易额同比仍然负增长,6月降幅较3月降幅有明显收窄,仅摩托车同比转正,客货车同比降幅收窄。

就新车而言,乘用车6月前三周日均销量均好于对应的5月前三周,并且,当周日均销量同比增速自6月第二周转正,且在第三周大幅加速,至6月19日这一周,乘用车厂家批发同比增长70%、厂家零售同比增长39%。

住房销售进一步改善,但同比降幅仍较为可观

尽管购买住房的一次性投入在国民经济核算中被视为投资,但是,住房会关联家电家具甚至汽车等消费,且居住支出在城镇家庭人均年消费支出中占四分之一,因此,住宅的销售情况也常常用来观察居民消费的变化,不少地方政府在制定拉动消费的政策时往往也会将促进住房消费纳入其中(注:与居住有关的支出,包括房租、水、电、燃料、物业管理等方面的支出,也包括自有住房折算租金)。

随着疫情缓减,以及各地稳定房地产市场、满足住房需求的政策陆续落地,新房和二手房市场都在出现回暖。

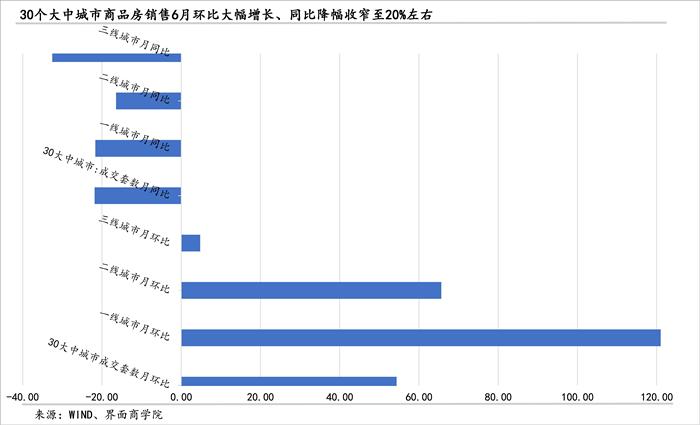

就新房来看,商品房销售进一步改善,环比上月大幅增长、一线城市一马当先,但同比降幅仍然可观。

6月份,30大中城市商品房的日均成交套数和日均成交面积均大幅回升,环比增速分别从5月份的8.0%、8.2%升至59.2%、66.8%。其中尤以一线城市回升幅度最大,成交套数结束了连续5个月的环比负增长,6月环比5月大幅增长125.3%,成交面积在5月环比增长4.3%的基础上大幅增长122.8%;二线城市次之,成家套数和成交面积月环比增幅进一步扩张至68.9%、72.8%;三线城市回升幅度相对较弱,成交套数环比增速从5月的7%升至12.4%,成交面积结束连续两个月的环比负增长,环比5月增20.2%。

10大城市存销比也在逐周下降,到6月第四周已经降至33.82左右,与1月份相当(存销比=当周可售套数/近三周成交套数平均值)。

从同比来看,商品房销售同比降幅显著收窄,但仍然是负增长。30个大中城市6月日均成交套数、成交面积同比降幅收窄了27.8、30.8个百分点,同比下降19.4%、17.5%。其中,二线城市同比表现最佳,降幅收窄逾32个百分点,成交套数、成交面积同比下降14.8%、10.2%;一线城市次之,同比降幅收窄逾30个百分点,同比下降20%左右;三线城市同比降幅收窄逾16个百分点,同比降幅仍然超过27%。

部分城市二手房成交套数已经有明显上升。6月份,大连、青岛、苏州、南京、扬州、杭州、厦门二手房日均成交套数均较5月份有不同程度的上升,回升幅度从4%到199%;与去年6月份相比,这些城市中,除苏州二手房成交套数同比小幅增长外,其他城市二手房成交仍未恢复正增长,同比降幅不等,从5%-40%。

服务类消费显著改善

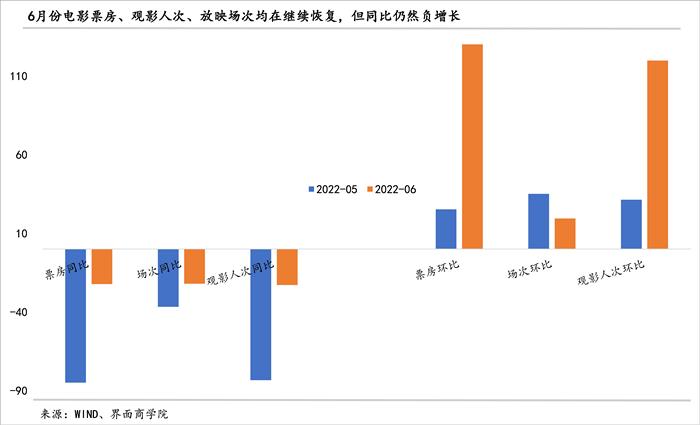

电影院线继续回暖,观影人次和电影票房不止翻了一番,但同比仍然负增长。6月份日均观影人次和日均电影票房环比继续上涨,且涨幅显著扩大至143.7%、158.8%,日均场次环比上涨了21.0%。

与上年6月份相比,日均票房、场次、观影人次同比均同比下降12-21%,同比降幅显著收窄,与5月份相比收窄了72.4、15.7、68.9个百分点。

地铁客运继续改善,环比大幅增长,同比继续负增长。在跟踪的29个城市中,6月份日均客运量环比5月份已经全部实现正增长,总体上,日均客运量环比增长26.5%。

可以计算同比的28个城市中,同比增速转正的城市数量在6月份增加了8个至10个,总体来看,日均客运量同比下降了13.5%,降幅收窄46.8个百分点。

国内民航客运(不含港澳台)持续恢复,但仍显著低于上年同期。从航班执行架次来看,计划总数环比5月继续增长13.3%,取消航班持续减少、环比5月下降了17.6%,执行航班环比5月大幅增长64.6%;计划总数同比上年下降了11.3%,取消航班同比上年6月份翻了一番、执行航班同比下降39.4%。

餐饮、旅游特别是跨省游也在不断恢复。以海底捞为例,截至6月15日,在营门店数、翻台率、客流量、销售额环比均有明显增长。携程“机+酒”订单量自6月以来快速增长,日均订单量已赶超上线同期;暑期跨省跟团游预定量、跨省酒店预定量周环比涨势喜人。

二季度社消预计负增长、消费政策仍需加码

综合以上分析来看,二季度社会消费品零售总额同比大概率负增长。

目前,可以确认的是社会消费品零售总额环比和同比都在继续改善。此前,5月份,该指标季调环比增长0.05%、同比下降6.7%,较4月份的环比下降0.71%、同比下降11.1%,有所改善。6月份,环比增速预计加快,同比则可能继续负增长,但降幅大概率继续收窄。

即便6月份社会消费品零售总额同比持平于上年,甚至实现正增长(假如同比增长2%),二季度社会消费品零售总额同比增速预计仍然为负。如果6月持平,该指标累计同比降幅预计为1.24%、当季同比降幅为5.69%;如果同比增长2%,该指标累计同比降幅为0.89%、当季同比降幅为5.0%。

虽然社会消费品零售总额的统计范围与国民经济核算中的最终消费支出不同,但历史数据显示,二者高度相关,每年增速变化大体一致。2020年社消出现负增长的时候,最终消费支出对GDP贡献大幅下降,甚至出现负贡献。

由此,消费已经在二季度形成一个洼地。从目前政策力度看,可能并不足以补足这一缺口。

界面商学院梳理了5月下旬以来各省市自治区为落实国务院扎实稳住经济的一揽子政策措施而推出的实施方案,其中,消费政策表现出五大特征:一是施策重点仍然是汽车、家电等大宗消费; 二是重视消费券的杠杆作用;三是重视平台经济在稳定消费中的作用;四是重视住房消费;五是兼顾长短期。

汽车和家电作为大宗消费,在消费结构中占比不低(汽车类、家用电器和音像器材类在限额以上企业商品零售总额中的占比最高时分别达到32%、17%),以此作为施策重点,政策聚焦并且会较快产生拉动效果。但是,需要注意的是,汽车和家电已经多次作为拉动消费的施策重点,过去两年亦是如此,而这两大类产品的使用周期都相对比较长,当间隔过短时,政策效果预计很难达到预期。

消费券虽然受到地方政府的重视,但资金支持力度并不大,或者鼓励企业采取行动,或者寄希望于以少带多的杠杆作用。

平台经济已经是稳定就业和促进消费不可或缺的一部分,但有的时候巧妇难为无米之炊,一旦某地出现疫情,平台企业的经营和运转也会遇阻,所能发挥的作用亦会被削弱。

至于住房消费,若购买的是期房,不仅很难拉动当下的家电家具家装,甚至会因为买房的一次性投入过大,反而挤出购房者短期消费支出。

如果要实现全年GDP增长5.5%的目标,政策加码势在必行。这一点可以说已经得到确认。6月22日,习近平主席在金砖国家工商论坛开幕式上的主旨演讲中明确表示,“中国将加大宏观政策调节力度,采取更加有效的举措,努力实现全年经济社会发展目标,最大程度减少疫情影响。”

下半年,考虑到稳定甚至拉动消费不仅对GDP贡献更大,并且直接关联居民生活,可以在短期内更快地稳定民生,政策重心或应向消费倾斜。与此同时,加大资金支持力度,特别是向边际消费倾向更高的中低收入群体提供“真金白银”,也可以提高消费券的“含金量”、优化消费券的用途。更为重要的是,消除线下和线上消费面临的各种物理障碍,释放消费潜力。

评论