文|未来迹FutureBeauty

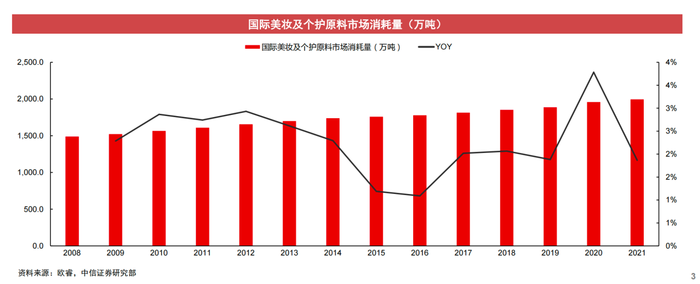

根据中信证券最新的《美妆及商业行业化妆品原料专题研究报告》显示,2021年全球美妆加个护产品,共消耗原料1998万吨,同比增长了1.9%。

这个增速,和过去十年相比,处于“中位数”。也就是说,2021年全球美妆个护市场的增速相对平稳。

这里值得注意到是,2020年全球美妆个护原料同比增速创了历史新高,这大概是因为疫情因素,一部分企业“囤货”的结果,这应该也是导致2021年,增速相对较低的原因。

从整体趋势看,全球美妆市场仍然在持续增长,并却连续十几年,没有停过。

可以说,从全球原料市场的数据验证了,美妆是真正的朝阳产业。因为,过去十几年,无论全球经济好坏,美妆原料消耗量从未停止增长。

中国市场,大概占全球原料消耗量的16%,整体原料市场规模大约300亿元。

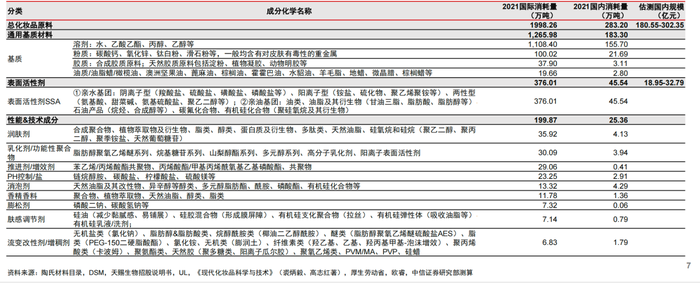

四大类成分,水占一半,但活性原料是争夺核心

根据不同的原料在化妆品配方中的作用,我们可以把所有的化妆品原料分为“四大类”,分别是:

1、基质类。这类原料是化妆品的主体,构成化妆品的基本形态。

一半在一个产品中占比最大,在配方表中排在前面几位。主要是“溶剂”“粉质”“胶质”“油质”,构成了化妆品的四大基本形态“水”“粉”“胶/霜”“油”。

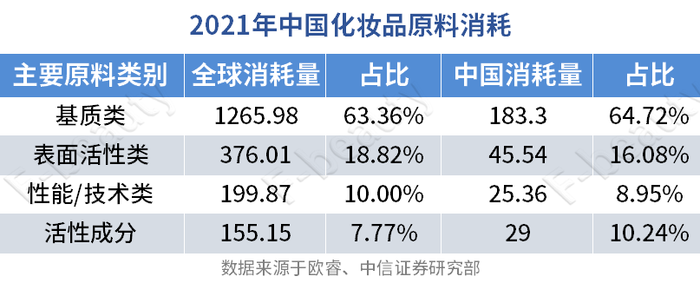

这类原料在化妆品原料总消耗中,占比最大。2021年全球总消耗量达到了1265.98万吨,占比63.4%。有意思的是,在这些基础性原料中,消耗量最大的是水,2021年全球化妆品产业消耗了1058.75万吨水,占比总原料消耗量的52.9%。

而事实上,水的质量会直接影响化妆品最终的质量,虽然基础,但是重要。

这里值得注意的是,2021年中国化妆品市场消耗了183.2万吨水,占比中国化妆品原料总消耗的64.7%。比全球平均水平高了10几个点。这说明,中国美妆产品整体上还偏“基础”,从整体角度考量,技术含量还不高。

未来,中国本土美妆产品会持续面临科研和原料升级的巨大压力。

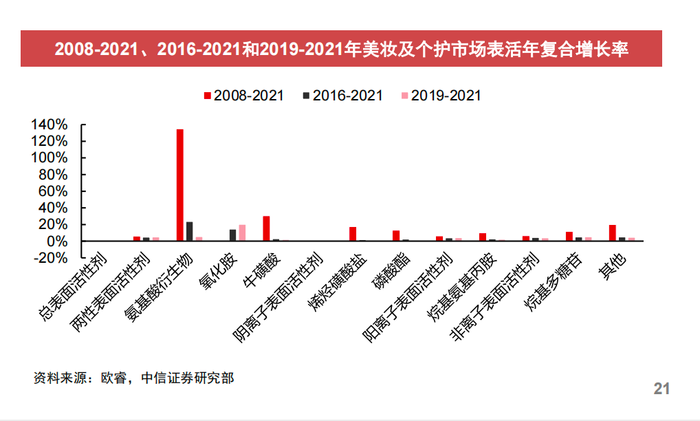

2、表面活性剂。主要分为亲水基团和亲油基团两大类。

这类原料在化妆品中主要起清洁、乳化、分散、发泡等作用。主要可以分为“阴离子型”“阳离子型”“两性型”和“非离子型”四个小分类。

从这里,我们可以看出,表面活性剂原料的消耗情况,大致上可以代表清洁、洗涤类产品的趋势。

2021年全球表面活性剂原料共消耗376.01万吨,占比18.8%。其中,中国市场消耗45.54万吨,占比中国总量的16%。

在表面活性剂的四个小分类中,目前“阴离子型”表面活性剂消耗量最大,2021年全球总消耗39.3万吨,占全球表面活性剂原料总消耗两的85.7%。这类表活历史悠久,种类繁多,价格便宜,主要代表性成分是硫酸盐、羧酸盐等,经常被用在洗发水、洁面乳等产品中。这类表活的优点是清洁力强,泡沫丰富,但缺点是清洁能力会受水质影响,并且对皮肤有刺激性。

从数据看,全球清洁市场,传统“阴离子型”表面活性剂仍然是绝对的主流。

但表活市场,也有一个很明显的趋势,那就是“两性型”表活,增速非常惊人。其中最主要的是氨基酸类表活的增长。

从数据可以看出,氨基酸衍生物的增速,一枝独秀。2008年到2021年,年复合增速达到了135%。

由于氨基酸类表活具有清洁能力优秀,刺激性低,抗菌能力好等优势,因此,从技术的层面,氨基酸类表活应该是目前,清洁类产品升级的方向。未来的市场份额会持续扩大。

另外,值得注意的是,还有一类生物表活也被持续看好。生物表活是随着基因工程技术和生物技术进步带来的新产物。这种表面活性剂毒性低、可降解,更亲肤,总体上比现有的表面活性剂对人体和对环境要友好太多。但目前,这类表活的生产成本还很高,没有大规模市场应用。可以视为继氨基酸之后的新一代储备技术。

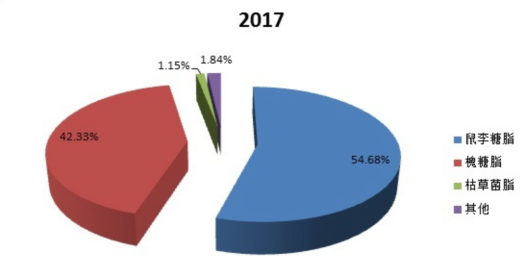

目前,市面上的生物表活,以鼠李糖脂和槐糖脂为主,目前市面上已经出现了少量含鼠李糖脂的洗发水。

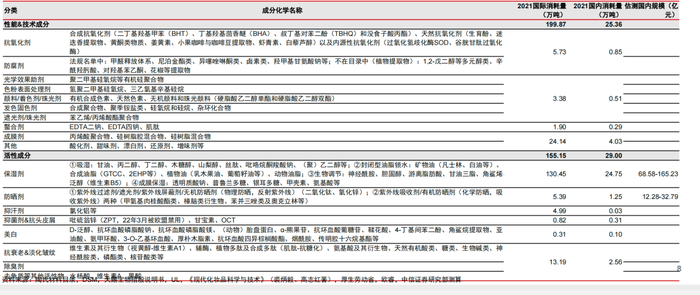

3、性能/技术成分。这类成分主要是对化妆品本身的性能和感官形态起作用。

比如润肤剂能提升肤感、增稠剂能改变化妆品的形态,防腐剂/抗氧化剂能延长化妆品的保质期,颜料/着色剂能改变化妆品的颜色、PH调节剂能改变化妆品的PH值等等。

这类原料2021年全球消耗量为199.87万吨,占比10%。其中,中国市场消耗25.36万吨,占比中国市场化妆品原料总消耗量的12.48%。

目前,这类原料种类繁多,一部分高端原料被国际巨头垄断。但消耗量前五的分别是润肤剂/乳化剂/推进剂/PH控制剂/消泡剂。这些成分主要是为了增加化妆品给消费者的“体验感”。也就是闻起来、摸起来、看起来的感受。

4、活性成分。主要是对人体皮肤产生作用的成分。也就是化妆品的核心“功效成分”。

比如保湿剂、防晒剂、美白剂等。一款产品会不会有效果,关键看活性成分。

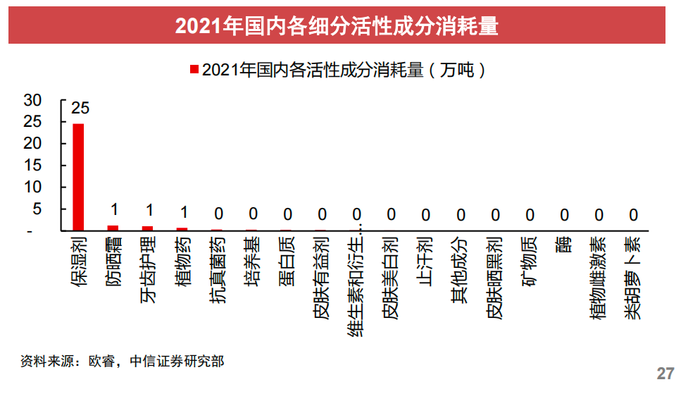

活性成分2021年全球美妆个护市场消耗155.15万吨,占比所有原料总消耗量的7.8%。其中中国国内市场消耗了29万吨,占比中国市场总消耗量的10%。

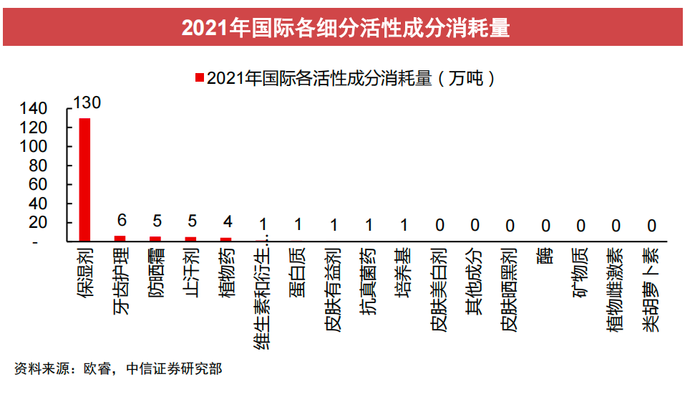

值得注意的是,在所有的活性成分中,保湿剂的消耗量是最大的。其次为防晒剂、牙齿护理剂、植物成分、止汗剂等。

2021年,全球美妆个护市场,保湿剂消耗量为130.45万吨,占比活性成分全球总消耗量的84%。其中中国市场保湿剂的消耗量为24.75万吨,占比中国市场活性成分总消耗量的85.3%。

但是目前保湿剂市场有一个巨大的变化,尽管目前使用量排名前三的仍然是山梨醇、甘油、丁二醇这些化学合成的传统保湿剂,但是以吡咯烷酮羧酸(PCA)、透明质酸、甘露醇为代表的通过基因工程技术,以细菌为载体表达出来的新型保湿剂的增长非常快。

相比传统化学合成的保湿剂,只能在皮肤表面形成一层皮脂膜来其到保湿作用相比,这些通过基因工程技术表达出来的新型保湿剂,其结构序列和人体相似或者相同,具有更好的亲肤性,能够更好地被人体吸收,甚至被直接注射进人体内,且除了保湿功能,还具有抗氧化、抗衰老等更多功能。

中国市场,在活性成分中消耗量最大的除了保湿剂,排第二的是防晒剂。

2021年,全球消耗防晒剂5.39万吨,同比增长3.8%;其中中国市场消耗1.25万吨,同比增长9.1%。由此也可以看出,防晒市场中国增速要远远高于全球平均水平。

但是从原料的领域,防晒方面的新原料不多,整体上分为“有机原料”和“无机原料”,最热门的原料如DHHB和BMDBM分别在2005年和1789年就获得了欧盟认可。

目前,防晒市场的科研方向主要集中在通过多种防晒原料的复配,达到更好的肤感和更全面的防晒效果。

同一个产品里面,使用3到5种防晒剂是目前的主流。不过,近几年,各大公司也有将生物工程技术应用到防晒剂研究的举动,比如资生堂今年刚推出的“美容光技术”专利,就属于这一类。

四大主流技术,生物工程是未来方向,化学合成在逐步边缘

分析完了各种不同类型的原料的基本情况。我们再从原料的源头,也就是生产原料的技术层面,分析一下。

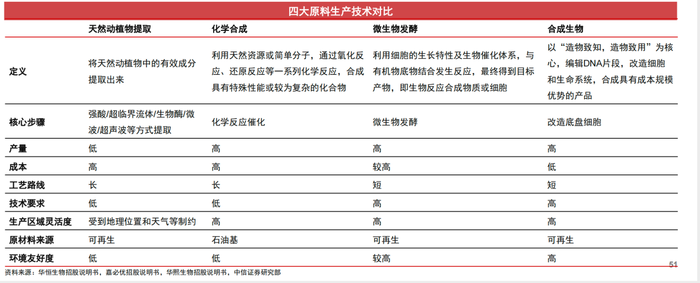

目前,最主要的生产化妆品原料的核心技术有四种:

1、化学合成。主要是利用天然资源或者简单分子,通过一系列化学反应得到另外一种物质的方法。需要说明的是,化学合成的原料同样能够实现天然原料的性能,并且相比之下,生产更加规范化、高效。

但化学合成技术在生产功效活性物时存在缺陷,如合成路径长、条件复杂、环境污染大等。因此,化学合成技术当下主要用来生产一些基础的、传统的、辅助性原料。主要是以下这些。

在化学合成原料领域,目前跨国原料供应商具有雄厚的专利和技术积累。但是,中国本土企业加工能力突出,暂时很难摆脱“世界代工厂”的地位。

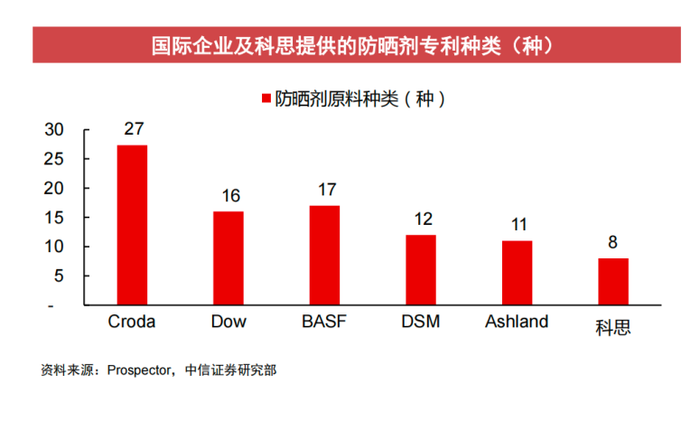

以防晒剂的生产为例,专利主要掌握在禾大,陶氏、巴斯夫等国际原料巨头手里,但是南京科思一家公司的生产量却已经占到全球总量的27%。

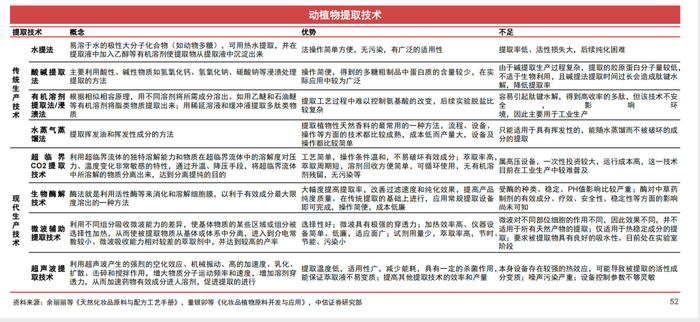

2、植物萃取技术,是将动植物中的有效活性成分分离出来的技术。

得益于超临界提取技术、微波辅助提取技术、超声波提取技术等现代高科技技术的发展,目前通过植物萃取技术获得的化妆品原料是全球的主流技术之一。

在中国已经获得批准使用的接近9000种化妆品原料中,植物成分超过2000种。

目前在这一领域,市场整体比价分散。贝泰妮、珀莱雅、上海家化在这一领域都有一定的技术积累。其中贝泰妮在这方面积累的相关专利在国内企业中最多。

3、生物发酵技术,是一项运用酶工程、微生物代谢工程和生化工程的现代生物高新技术,即利用细胞的生长特性及生物催化体系,与有机物底物结合发生反应,以定向得到目标活性产物,即生物反应合成物质或细胞。

生物发酵技术也是目前化妆品原料的主流生产技术。它的优势是环保,成果上能够富集功效物质,降低毒性,甚至可以研发新功效。比较著名的SK-II神仙水的核心成分,二裂酵母发酵产物就是典型的生物发酵技术产生的原料。

国内企业中,目前华熙生物和福瑞达在这方面处于领先地位。

4、生物合成技术。合成生物学是继DNA双螺旋结构发现(1953 年)和人类基因组测序(2003 年)之后的“第三次生物科学革命”。

合成生物学的目标是通过编写DNA来指导有机体按照设计的规范产生反应。为了实现目标,需要对生物原件进行组合装配成基因线路,设计改造基因线路来实现新的细胞或有机体按照设计的规范产生反应。

说得通俗一点,生物合成技术就是通过已知的DNA信息,通过基因工程技术,以细菌为载体,生产出所需要的成分的方法。

目前,离我们最近的是巨子生物、丸美生物等一批公司正在努力的“重组胶原蛋白”。目前正是这一技术应用的爆发期,也是化妆品原料生产的下一代主流技术。

根据SynBioBeta数据,2021年合成生物学初创企业的融资额达到了180亿美元,是2020年的2.3倍、2019年的5.8倍。根据Web of science显示,2021年发布的合成生物相关论文和专利数量达到8132篇,相比2010年增长了98.7%。

通过以上分析,我们做一点小的总结:

1、尽管全球化妆品原料50%的消耗是水,但水的质量决定了化妆品最终的品质,所以,水是化妆品的重要原料;

2、化学合成技术在化妆品领域的应用进入了阶段性衰败期。主要用来生产基础性原料和辅助性原料。国际原料巨头将技术和专利沉淀开始向活性成分领域转移,并正在建立新的技术壁垒。

3、植物萃取技术和生物发酵技术是目前化妆品原料生产的主流技术。在这两方面,中国的华熙生物、贝泰妮、福瑞达等公司已经有一定的技术和专利积累,不输国际大公司。

4、未来的核心技术是生物合成技术。这一技术在美妆市场的应用目前中国的巨子生物、丸美生物、锦波生物等一批公司已经有了阶段性成果,中国公司有弯道超车的机会。

5、从原料消耗占比看,中国市场目前基质性原料和活性成分原料的消耗占比均高于全球水平。这说明中国化妆品市场目前处于一个“两极分化”的状态。一方面,各种低科技含量的产品仍然占据大量的市场;另一方面,功能性、创新性产品的需求在爆发时增长,高于全球平均。

6、从原料的角度透视,随着消费者对护肤品功效性需求不断增大,活性成分类原料将是企业争夺的重点。目前中国已允许只用的化妆品原料还只有8900多种,很多在国外已经允许使用的原料,被拦在了国门之外。中国企业应该抓住这个机会,全力进行科研攻关,尽可能多的拿到自主原料和发明专利,建立品牌技术壁垒。

7、在功效护肤时代,自主原料就是护肤品的“芯片”。

中国化妆品企业如何造“芯”?

最后,《未来迹Future Beauty》希望和大家一起讨论一下,我国化妆品企业如何实现原料自主,造出自己的“芯片”。

1、从时机上来说,现在是一个关键期。

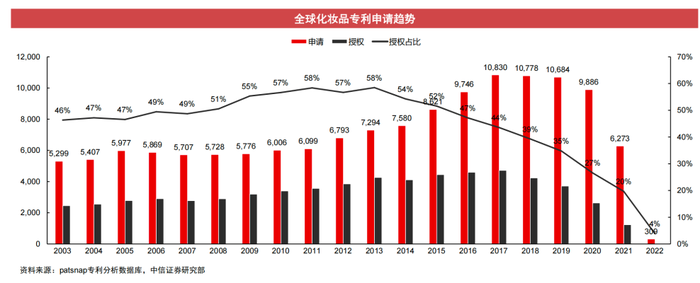

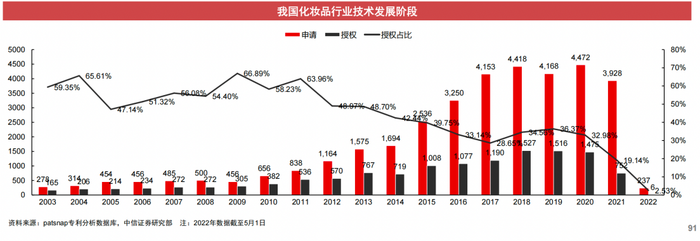

纵观全球市场,2003-2012年,化妆品专利申请数量保持每年6000件的平稳增长;2012-2018年,全球护肤品行业专利申请数量出现迅速增长,从每年6000件左右的申请量迅速增长至每年将近11万件的增长量;之后2018年至2022年专利申请量保持平稳增长,并有小幅回落。

可以说,中国市场目前整体上处于专利申请的高峰期,科研投入和科研结果的产出处于一个黄金时代。

与此同时,中国是目前全球美妆和个护基础最大的输入国,也就是说,目前全球最顶尖的技术几乎在中国都有应用和授权。这对中国企业来说,既是一种高压竞争,也是一种和全球顶尖人才切磋合作,快速提升自己的过程。

当然,整体上,中国目前的化妆品科研技术还不是最强的,但是已经绝对不是“弱”者。

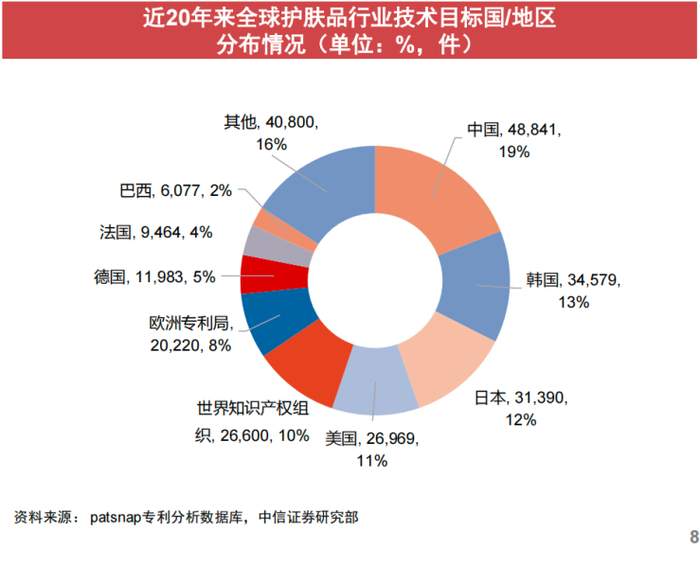

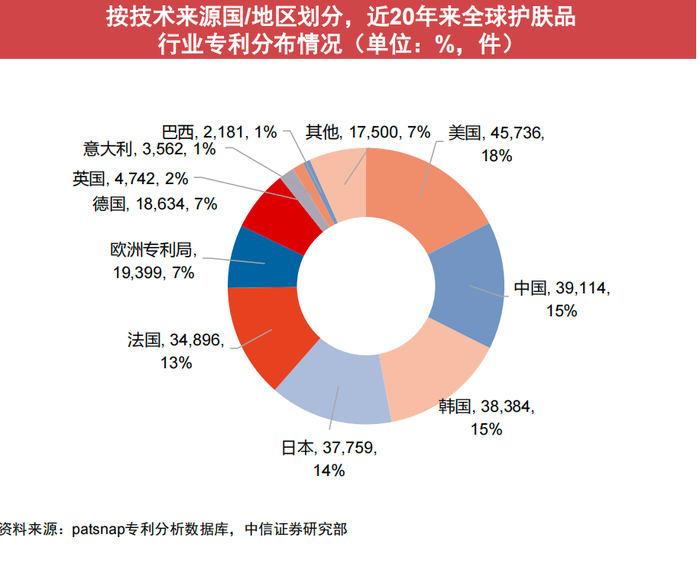

目前以国家来划分,按技术来源国划分,专利占比最大的是美国,其次是中国,韩国,日本,法国。换句话说,中国在美妆个护领域近20年积累的专利数量,已经可以媲美日韩。

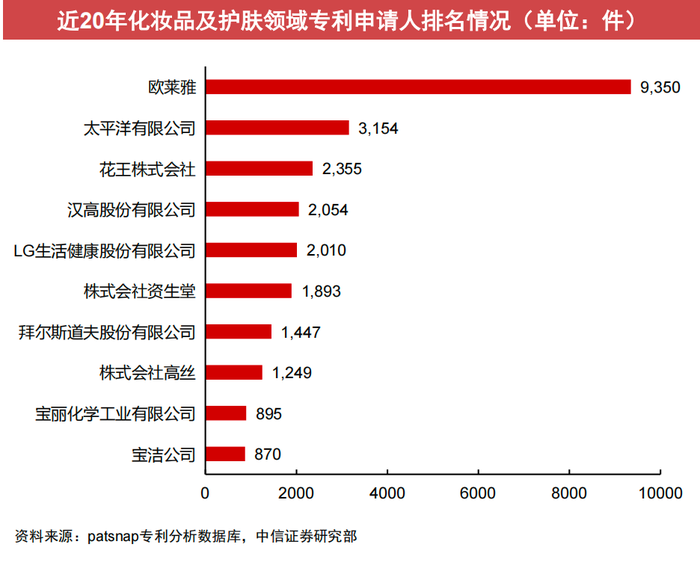

如果从公司的角度来看,情况要差得多。中国公司目前还没有一家能进入世界前列。这也说明中国市场目前极为分散,强者不强。目前应该是优势企业加大研发投入,建立壁垒的关键期。

2、从方向上来说,最容易见效的是植物萃取领域,但更有竞争力的应该是基因工程和生物技术领域。整体上来说,中国企业要建立科研壁垒,核心还是应该放在“生物工程”技术方面。

3、从方法上来说,复配成分是进一步提升技术壁垒的有效方法。

所谓成分复配,是指其核心功效成分不是单一一种原料,而是多种原料的不同比例和技术的组合。比如欧莱雅的玻色因,尽管我们从化学的角度将“羟丙基四氢吡喃醇”等同于玻色因,但实际上欧莱雅的玻色因本身是一个复配溶液,如果要完全仿制,难度就加大了。SK-II的Pitera是一个道理,尽管我们经常将“二裂酵母发酵液”等同于SKII神仙水的核心成分,但要完全复制出Pitera,也有一定的难度。

评论