文|财经无忌 宁雯

夏天到了,买雪糕结账的时候,很多年轻人感觉自己失去了雪糕自由。

近期,“雪糕为何越卖越贵”一度冲上微博热门话题,短短两天时间,就收获3.4亿阅读。在话题的导语页,主持人新浪财经道出了众多网友的心声:“10年价格涨3倍,66元一根被疯抢,雪糕为啥都在涨价做网红?”

事实上,网友们的感受并不是错觉。《北京青年报》走访北京7-11、罗森、全家等多个便利店后,发现“很难看到1元的雪糕”,大部分雪糕的价格都动辄十几元,乃至几十元。

虽说近两年消费升级的趋势正在各行各业席卷开来,但是一个健康的市场终归需要有高中低档的产品分布。近两年雪糕价格集体冲高,似乎不是一个好的市场趋势。

01 新老品牌集体冲高

当市场有增量红利的时候,才能给企业带来想象空间。与大部分行业早已进入存量增长阶段不同的是,近两年的雪糕市场,依然保持飞速成长。

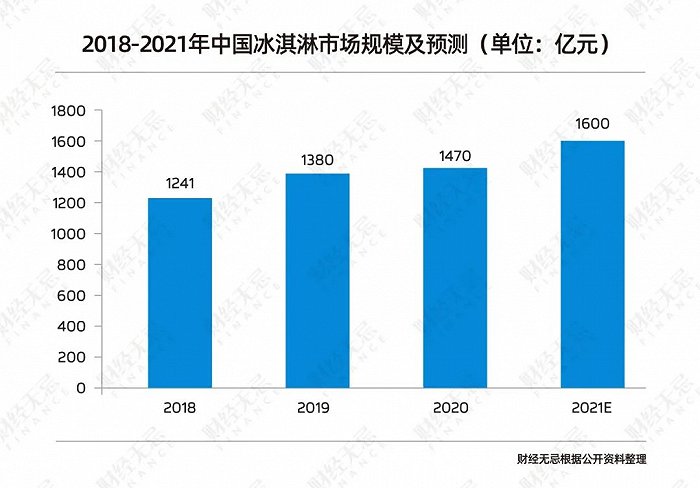

前瞻产业研究院数据显示,2018年,中国冰淇淋市场规模仅为1241亿元,预计2021年,这一数字将达到1600亿元,增长28.92%,位居世界第一。

伴随着市场规模的膨胀,中国冰淇淋相关企业也变得越来越多。天眼查数据显示,截止2022年6月,中国有近6.5万家冰淇淋相关企业。近五年,中国平均每年成立超5000家冰淇淋相关企业,增速在10%左右。

对此,2022年Q1业绩会上,联合利华管理层坦率地表示:“我们继续看到中国冰淇淋表现强劲。”

按照一般的行业经验,新品牌成立之初,大多会深耕中低端价位段市场,在行业稳住阵脚后,再谋求高端化突围。但是雪糕行业却并不如此。

以钟薛高为例,其成立于2018年3月,旗下大部分产品主要聚焦10-20元价格区间。就当很多人以为钟薛高不过是跳梁小丑的时候,这个初创品牌却创造了销量神话。

官方资料显示,仅成立16个月后,钟薛高全渠道销售额过亿。2020年,钟薛高销量破4800万支。2021年,钟薛高的营收又翻了一倍。

无独有偶,甚至连跨界的品牌都开始推出高端化的雪糕产品。2022年5月末,茅台与蒙牛联名推出三款茅台冰淇淋。其中青梅煮酒味的售价59元/盒,经典原味与香草口味售价66元/盒。

图源:茅台

官方资料显示,茅台冰淇淋线下旗舰店开售7小时,销售额破20万;“i茅台”App开售51分钟,共售出4万个,销售额约250万元。

事实上,不止新品牌,雪糕的“传统势力”也开始了产品升维之路。以伊利为例,2015年,其推出了牛奶类冰品的高端产品线“甄稀”。当年“甄稀”旗下的五款产品中,定价最贵的产品,香草冰淇淋的价格达到了7元。

透过财报来看,2015年-2018年,伊利冷饮产品的平均出厂价上涨了29%。由此来看,产品高端化确实可以带来亮眼的业绩。

透过其他高端雪糕品牌,我们也能看到这一趋势。2015年,BCG发布的数据显示,哈根达斯拿走了行业70%的利润,其中50%的销售额由中国市场贡献。

这个数据不光说明高端雪糕可以带来更高的利润,同时也暗含着中国市场对于高端雪糕有强劲的需求。

02 雪糕不得不“高”

不过值得思考的是,市场经济讲究的是效率,并不是高端。高端产品固然可以带来更高的利润,但是通过规模化的手段,薄利多销,其实也可以保持不错的现金流。

以智能手机行业知名的“高性价比”企业小米为例,财报显示,2021年,其智能手机业务的毛利率仅为11.9%,智能手机客单价仅为1097.5元,但是由于全年智能手机出货量达到了1.9亿台,因此,小米的智能手机业务的总营收也达到了2088.7亿元。

考虑到雪糕市场还在持续成长,各个价位段都有一定的发展机会,雪糕厂商不约而同地全力“all in”高端,或许要归结于雪糕与传统标品在生产、运输乃至销售层面存在差异。

首先,从生产的角度来看,由于产品需要提炼牛奶、鲜奶油等原料,并且涉及冷链,雪糕的物料、物流等成本压力更大。

食品商务网公布的数据显示,2008年-2020年,中国生产雪糕所需的牛奶、淡奶油等原材料上涨了80%左右。此外,由于需要全程“保鲜”,雪糕的冷链运输成本大约比传统货运贵了40%到60%。

这也意味着,即使不是刻意冲击高端,随着时间的沉淀,雪糕厂商也需要相应地提高产品价格,以应对高昂的成本。

2021年,接受采访时,针对售价高达66元的“厄瓜多尔粉钻”雪糕,钟薛高创始人林盛解释称:“最贵的一支雪糕卖过66元,产品成本差不多40块钱,它就那个价格”。

如果雪糕是每季度均衡出货的产品,那么通过大规模的出货,其还可能走薄利多销的路线,对冲高昂的成本。但问题是,雪糕的避暑属性,决定了其出货有波峰和波谷。

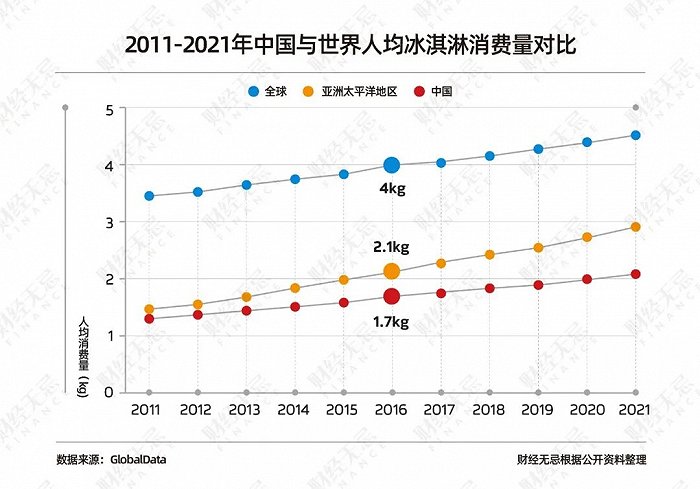

GlobalDate发布的数据显示,2021年,中国每年人均冰淇淋消费量虽然高于亚洲太平洋地区,但是仅为2.1kg。作为对比,国家统计局的数据显示,目前,中国每年人均鸡蛋消费量约为21kg,大米约为110kg。

只能做半年生意,意味着厂商需要考虑另外半年的成本与收益,自然倾向于选择推出客单价更高、更能拉动利润的雪糕。

除了成本日益增长,与钟薛高等产品诞生相同步的,伴随着经济发展、Z世代成为消费的主力军,中国还刮起了消费升级的旋风。TalkingDate公布的数据显示,2021年,Z世代群体消费规模达4.94万亿元,预计截至2035年,这一数字将达到16万亿元。这个市场基础,也是推动雪糕价格上涨的一大诱因。

中国青年报公布的一项调查数据显示,83.02%的受访大学生会因收获喜悦以及内心满足而为兴趣买单。

针对Z世代的喜好,众多品牌纷纷打造“文创雪糕”。比如,2020年,伊利推出的“NOC须尽欢”高端冰淇淋品牌主打团扇造型;钟薛高基于“新中式”文化理念,打造了基于中式瓦片设计的雪糕。前瞻产业研究院的数据显示,截至2021年末,推出文创雪糕的景区有16家之多,这些雪糕的价格大多在10元-30元之间。

事实上,不止雪糕,在饮料市场,我们也能见到类似的趋势。2022年4月,上海市消保委发布的《Z世代饮料消费调查报告》显示,选购饮料时,41%的上海Z世代会选择“0糖”饮料,超半数Z世代首选国货品牌。

这也直接催生出了以元气森林为代表的消费新势力品牌。据了解,元气森林成立于2016年,主推产品为苏打气泡水。官方资料显示,2021年,元气森林营收约70.2亿元,同比翻了2.6倍。

03 与新茶饮“殊途同归”?

尽管从市场趋势以及供应链的角度来看,少数雪糕品牌有充足的理由冲击高端市场,但是这并不意味着现如今涨价成风的雪糕市场绝对合理。

近两年来,由于疫情反复动荡、地缘政治冲突不断,全世界的经济形势都面临严峻考验。这带来的一大影响,就是消费者消费时越发理性。

富达国际发布的《中国养老前景调查报告》显示,18-34岁的中国年轻一代愈发重视养老储备,2021年储蓄比例为25%,创2018年以来新高。

消费者捂紧钱包,已经给曾经如火如荼发展的新茶饮赛道泼了一盆冷水。

以奈雪的茶为例,疫情前,其曾位列中国茶饮十大品牌,并完成数亿元A+轮融资,估值达60亿元。虽然2021年中,奈雪的茶成功上市,但是不论是从财报还是从资本市场的表现来看,奈雪的茶的情况都不容乐观。

财报显示,2021年,奈雪的茶亏损1.45亿元。股价从上市时的17.12港元/股下跌到如今的6港元/股左右,跌幅为65%左右。也正由此,有心冲击IPO的喜茶在2022年初不光主动降价,告别“30元”价位段,甚至还推出了客单价仅为个位数的饮品。

面对涨价成风的雪糕市场趋势,众多网友不光在网络上纷纷吐槽,还纷纷用脚投票。两年前,物美价廉的东北大板一路南下,席卷了杭州、济南等城市。对此,雀巢大中华区冰淇淋业务及品牌发展经理翟威尔曾表示:“没有钱的人还是会选择便宜的东西”。

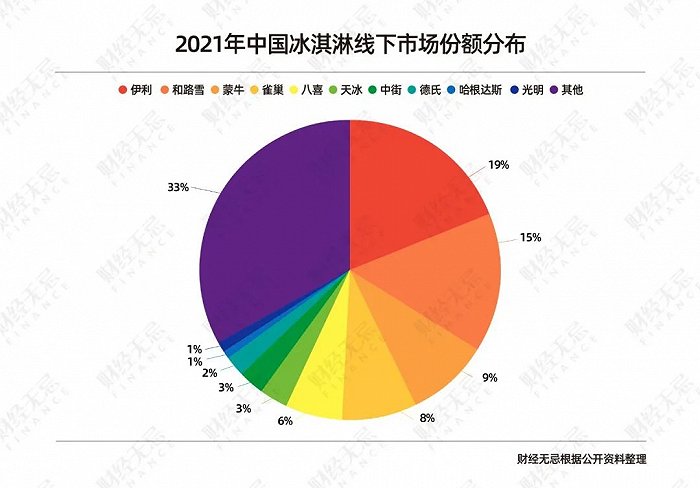

无独有偶,智研咨询数据显示,2021年中国冰淇淋线下市场,地方性中低端冰企业天冰的市场份额为3%,位列前十。作为对比,2018年,天冰还位居TOP 10开外。

归根结底,一个健康的市场确实需要高端产品,但不需要所有的品牌都做高端,以至于行业中几乎没有中低端产品可供选择。

目前雪糕行业面临的问题是,行业内的玩家看到了供应链的限制以及市场的趋势,纷纷希望在高端雪糕市场分一杯羹,而相对忽视了消费者对低端产品的需求。

但问题是,就算雪糕行业的市场规模再怎么增长,国人也很难做到像吃米饭一样吃雪糕。因此,雪糕行业的玩家,还是应该看到中低端市场的缺口,尽力满足大部分消费者的需求。

如若不然,新茶饮行业的今天,或许就是雪糕行业的明天。

评论