文|深瞳商业 姜承雪 楚青舟

在首款概念车ROBO-01被业界质疑“难以量产”后,集度终于做出了回应。

6月23日,在集度媒体沙龙和用户线下见面会上,设计负责人吴凡依然坚持了量产车与概念车相似度的“90%论”。

“相较于概念车,这款车在我们看来接近于预生产车辆,只不过为了量产时更有余地,所以对外称为概念车。”

质疑集度在车辆造型和功能上“吹牛”的友商们,看到这般“打太极”式回答,恐怕内心很难服气。

本文无意讨论集度概念车具体的造型和功能问题。在我看来,集度对车辆工程本身的回复寥寥,或许才隐藏着它真正最根本的问题:路线问题。

一、百度造车,从“讲好故事”走向“降本增效”?

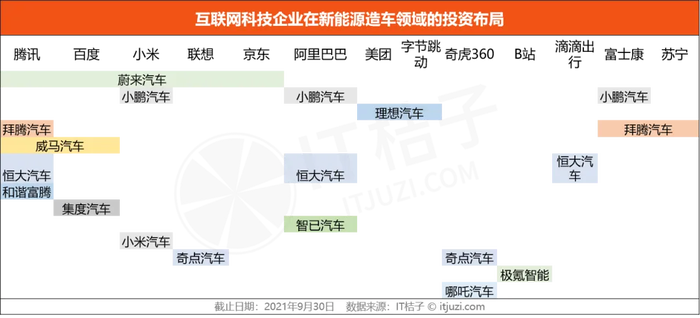

2013年入局的百度,是全球最早一批布局汽车自动驾驶领域的企业,耕耘多年,技术优势毋庸置疑。

可能正是优势在手,过去,百度似乎并不操心怎么商业化的问题,因为“这个市场规模足够大”。

但百度借助技术优势在企业级市场上“高举高打”、躺着赚钱的模式,在造车上还没有换来和高投入相称的高回报。

当下,能否在已经枪林弹雨的造车赛场上迅速抢下足够份额,已经成为对百度造车的最大考验。

深瞳商业的第一个观点是:此前两个重要的人事变动,或许已经暗示百度造车迎来从“讲好故事”到“降本增效”的重大阶段转变。

变动一:百度CFO调整

去年11月,百度任命原好未来CFO罗戎为首席财务官,接替原CFO余正钧。余正钧转而轮岗首席战略官这一相对务虚的职位。

公开信息显示,余正钧作为新浪上市的幕后推手,是个很擅长在资本市场“讲故事”的人。而据接近百度人士透露,此前余正钧重要的工作目标之一,就是向投资人讲好百度造车的故事。

在宣布对罗戎的任命时,李彦宏也提到选择他的理由:“在好未来转型线上线下结合的科技教育公司、从运营驱动到数据和技术驱动过程中,发挥了重要推动作用。”而罗戎几乎一上任,就开始了“降本增效”的进程,裁撤包括游戏在内的不盈利部门。

变动二:褚瑞松任IDG总经理

就在百度CFO调整后不久,去年12月,百度IDG智能汽车事业部迎来组织架构大调整,褚瑞松担任总经理。褚瑞松原本负责B2B 的SaaS业务,擅长的正是商业化变现。

其他如百度资深副总裁梁志祥“高配”集度汽车董事长,以及集度副总裁朱江快速离职……过去有多冷静,如今就有多激进,一连串的人事变动,体现出百度对造车出成果的急切期待。

我们的第二个观点是——与从“讲故事”到“商业化”的人事调整几乎同时——去年末百度“车联网事业部“改名为“智能汽车事业部”,用词的改变,本身可能已反映出百度管理层对互联网造车路线的重新思考:从强调“网”到重视“车”。但是,目前集度汽车似乎仍然体现出战略上的犹疑。

6月的发布会,集度仍然在围绕“汽车机器人”讲着故事,概念车的落地性也让人担忧。这都令人感到困惑。

二、百度需要重新审视“汽车机器人”概念

发布会上,集度将ROBO-01定位于“首款汽车机器人概念车”。其理念,是造一台“L4级别自动驾驶能力”、“能自我学习和迭代”的智能产品。

这一理念听起来很美很朴素,但坦白说,实现起来绝非一时之功。而根据规划,集度首款汽车2023年就要落地量产,要达到这个目标难度显然很大。

第一,谈“L4级别自动驾驶能力、自我学习和迭代”,还太早。

“自动驾驶”无疑是汽车行业的共同理想。但这些年来,百度从Apollo(开源系统)到Apollo lite再到ANP,换了几个方向,一再主动“降维”,距离L4\L5级自动驾驶却仍遥不可及,只能少量搭载在无人驾驶测试汽车上。

按照中国工程院院士李德毅的说法,无人驾驶在2025年之前都将处于产品孵化期,大规模量产更是遥远。

真正的智能驾驶形态根本还未出现,近几年内,“汽车机器人”概念是否有足够坚实的支撑?

不仅很多技术点都很难落地,有些甚至从法律层面都尚不可实现;而能集度落地量产的,在生态上都很难“卡住身位”。

要知道,伴随这几年的造车潮一同涌现的,是无数提供自动驾驶方案的公司,多数新势力车企也无一例外都选择了自研方案,例如蔚来NOP、小鹏NGP,等等,单从解决方案上看都不会逊色太多。

任何公司,如果仅仅是抛出一个新的技术概念,凭什么认为自己会在造车潮中分得一块蛋糕、而且是大蛋糕?

第二,消费者弄得明白“汽车机器人”概念吗?

其实早在2015年,360前副总裁沈海寅带着奇点汽车加入造车战场时,也曾宣称:“奇点打造的不仅仅是一款车,而是一个懂你的轮式机器人。”次年,奇点就发布新车计划。

但后面的故事我们都知道了:奇点号称“跳票王”,整车项目几乎停滞。

在互联网跨界造车的“失意榜单”上,还可以加上很多名字。他们无一例外都有一个激昂的口号,企图用互联网、机器人重新定义这个行业,却都无一例外地失败了。

我认为这些失意者,在战略定位上是有很大问题的:他们有太多“自说自话”,没有真正在乎最终客户的感知。

在看完那场“元宇宙发布会”,对集度的“汽车机器人”概念车,我的困惑是:消费者到底能对这“机器人”产生什么直观的感知?能说出几个关键词?

集度在业内是新生力量,是挑战者,“秀肌肉”可以理解。但路只能一步一步走,先有对产品的认知和体验的认可,才有对理念乃至愿景的认同。

第三,决定消费者体验的汽车硬件,绝不可忽视。

眼下,决定一辆车是好是坏的关键因素,更多还是在于车的硬件本身。大多数消费者,恐怕都会认为车的安全性、经济性、性能才是最关键的。关注智能概念过多,谈论硬件体验过少,这对一年后要量产的集度汽车恐怕不是好事。

几年前,互联网和传统企业关于“互联网+”还是“+”互联网就曾争论不休。说白了,这是互联网与百行百业融合中,企业话语权的争夺,也是主导权的争夺。2021年8月李彦宏宣布百度Apollo“汽车机器人”,这个概念可能难免也有这个考虑。

但百度非常需要重新审视“汽车机器人”概念。

首先,“汽车机器人”的内涵到底是什么?

从结构来看,在这个词里,机器人是主体。相对来说,它更匹配Apollo这样的软件系统,拿来指代汽车本身则很容易带来混淆。对百度集团和集度而言,就算要宣传汽车机器人,也应该对它和智能汽车这两个概念的使用有明确场景区分。

其次,汽车机器人的独特性和实践路线是什么?

百度汽车机器人和别家的智能车机系统有什么本质区别?百度目前处在汽车机器人的什么阶段?要达到理想中的汽车机器人目标,一步步的路线图分别是怎样的……这些问题,百度似乎也还没有讲得很透彻。

再次,更重要的是,对当前市场而言,“汽车机器人”真有足够吸引力吗?

在互联网企业加入造车浪潮之初,“互联网颠覆传统车企”言论,就已经甚嚣尘上。但很快,这些“颠覆论”就渐渐悄无声息。

对此,吉利董事长李书福曾“炮轰”道:“目前互联网企业造车,往往是先有概念,然后开发操作系统,再加上代工厂的硬件。把造车这件事想得太过简单。”

理想汽车创始人李想也指出:“汽车是基础,互联网是锦上添花和帮助提升效率的,先有高品质的车,其余的才有意义”。

比如,“安全”就是产品绝不能突破的禁区。就在日前,多年来鼓吹自动驾驶技术领先的特斯拉,深陷自动驾驶辅助功能“Autopilot在车祸前1秒自动退出”的巨大争议。

再多的AI故事,可能难抵一次致命事故。

集度毕竟还只有概念车,好不好我们目前只看到冰山一角,要造出来才知道;但造车路线的问题,将在很大程度上决定未来集度的战略定位、运营策略、宣传营销等重要命题。

“汽车机器人”,作为一个长远愿景有其独特价值。但对量产指标近在眼前的集度来说,厘清路线、认真加强对汽车硬件的投入,可能会是更关键的胜负手。

2016年,李书福曾说:“今后主导汽车工业的一定是汽车企业,而不是互联网公司。”不管服气不服气,几乎在印证这句话一般,造车新势力们正越来越陷入同质化竞争,连带着消费者也一起迷茫了。

而且,如今的造车“内卷”战场,万物都在“加速”。不久前,吉利收购魅族,充分证明了吉利这样的传统车企,也在努力转向智能化。

9年前,百度就已启动无人驾驶汽车项目,甚至早于特斯拉。很多业内人士因此调侃:百度又一次“起个大早,赶个晚集”。

时间会站在集度这一边吗?我不知道。对于期待十年造车,一鸣惊人的百度来说,我只能借用“萝卜快跑”的名字说一句:Robin,还需要快跑。

评论