记者 |

拥挤的面板赛道再杀入一员大将。6月24日,惠科股份有限公司(惠科股份)创业板IPO被受理,保荐机构为中金公司。

过去两年面板行业的高景气度让惠科股份赚的盆满钵满,其营收、市占率等数据仅次于行业龙头京东方A(000725.SZ)和TCL科技(000100.SZ)。

惠科股份仍有多个项目未完全达产,仍拟IPO募资95亿元扩产。值得关注的是,目前大尺寸面板价格较去年高点已经腰斩,惠科股份逆势扩张有必要吗?

赶上面板风口红利

惠科股份成立于2001年,最开始的主营业务为生产经营电脑显示器、计算机、电视机等产品,且公司长时间电视机、手机产品为100%外销。公司从2017年开始涉足面板行业并不断扩大产线,2019年公司部分产线处于建设阶段。

来得早不如来得巧。惠科股份入局面板行业不久,便迎来了行业红利。2020年,随着韩系显示面板厂商逐步退出LCD显示面板市场,同时疫情导致居家办公、学习、娱乐等需求显著增长,部分国家实施积极的财政政策,对半导体显示面板下游的终端产品市场带来积极正向的拉动作用。

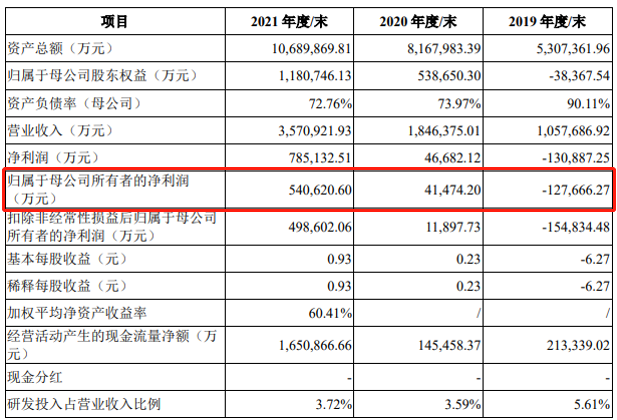

2020年至2021年上半年,显示面板价格上涨,带来一波行业繁荣期,并反映在了惠科股份的财务数据上。2019年公司主要产线仍在建设,部分产能投产,但整体处于爬坡阶段,亏损严重;2020年实现扭亏为盈,2021年净利润大幅增长。

2019年-2021年,惠科股份实现营业收入分别为105.77亿元、184.64亿元和357.09亿元,年复合增长率为83.74%;归属于母公司所有者的净利润分别为-12.77亿元、4.15亿元和54.06亿元。

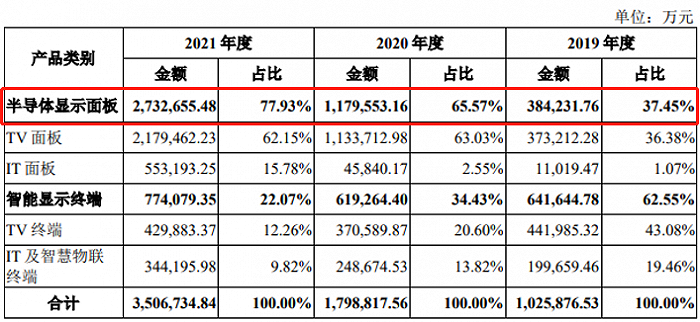

2019年-2021年三年时间,惠科股份半导体显示面板产品占总营收比例从37.45%提升至77.93%,成为重要支柱。

行业第三

除了赶上面板行业红利期,惠科股份在面板产品规格的押注上也很巧。

2019年-2021年惠科股份毛利率存在较大的波动,综合毛利率分别为3.72%、17.48%和37.62%,呈现较快的增长趋势。除了面板价格上涨、产能爬坡后规模效应显现毛利率趋于稳定等因素外,以大尺寸面板为主的销售产品让公司毛利率远高于可比A股上市公司。

招股书显示,2021年惠科股份半导体显示面板业务毛利率为41.41%。公司表示,2021年大尺寸面板的占比相对较高,因此毛利率高于龙腾光电(28.44%)、深天马(18.34%)、TCL科技(19.86%)等专注于或兼具小尺寸面板同行业可比上市公司,与产品结构、技术路线较为接近的彩虹股份(28.82%)较为接近。

面板行业在经历了多年的洗涤沉淀后,形成了京东方与TLC科技占据半壁江山的“双寡头”时代。而2021年惠科股份的营业收入超过其他公司,位居行业第三。群智咨询数据显示,2021年京东方、华星光电(TCL科技子公司)、惠科股份在全球LCD电视面板出货量的市场占有率分别为23.4%、16.1%以及14.7%。

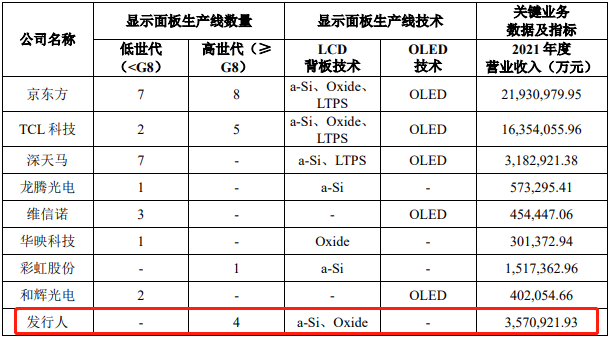

从面板产线数量来看,惠科股份的高世代面板生产线有4条,同样仅次于京东方与TCL科技。面板世代按照玻璃基板尺寸大小进行界定,玻璃基板尺寸越大世代越高。高世代面板能触碰到大尺寸面板市场,同时成本优于低世代面板。

从客户来看,惠科股份主要客户包括三星集团、LG集团、冠捷集团、TCL电子、海信电子、海尔、小米等。

惠科股份未披露2022年最新业绩情况,但从同行上市公司来看,或许并不乐观。

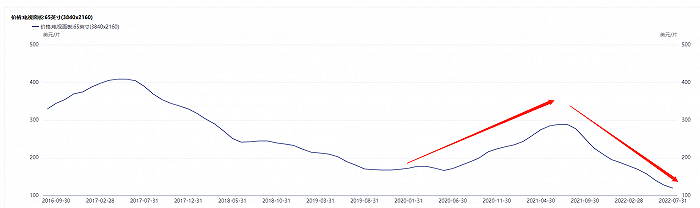

2021年下半年,面板价格的上涨制约了终端需求,同时居家办公、学习、娱乐等阶段性需求得以满足,因此显示面板价格回落。2022年一季度,受国际形势动荡、国内外新冠疫情反复、全球经济下行压力等多重因素导致终端产品需求减弱的影响,显示面板市场价格低迷。

以65英寸大尺寸面板为例,最新价格仅为120美元/片,已是近五年的新低。受面板价格波动影响,今年一季度TCL科技扣非净利润同比下降71.19%,京东方A扣非净利润同比下降21.71%。

惠科股份也在招股书中表示,自2021年三季度以来,半导体显示面板价格持续回落,2022年一季度公司面板平均销售单价较2021年下降15.90%。

豪募95亿扩产

惠科股份还有项目尚未完全达产,又拟IPO募资95亿元扩产。

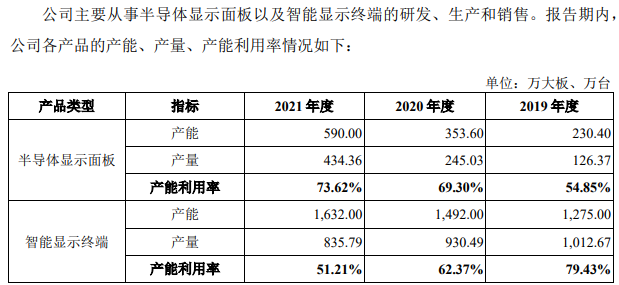

招股书显示,2021年惠科股份半导体显示面板产能利用率为73.62%。而由于2021年面板行业火热,各大企业均处于满产满销状态。

对此惠科股份表示,公司四座半导体显示面板生产基地中,2021年重庆金渝和滁州惠科G8.6高世代产线产能利用率超过90%;绵阳惠科G8.6高世代产线目前仍处在产能爬坡阶段;长沙惠科G8.6高世代产线目前仍处在产能爬坡阶段。报告期内,随着公司四座半导体显示面板生产基地产能爬坡不断推进,公司半导体显示面板产能和产能利用率逐年提升。

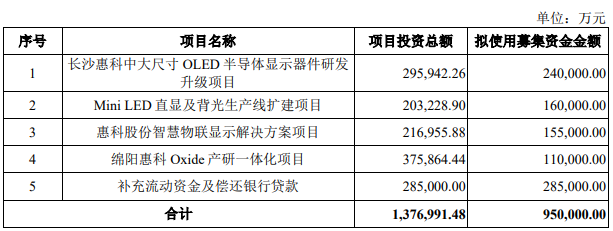

在已有项目尚未完全达产的情况下,惠科股份拟IPO募资95亿元,其中24亿元用于重大尺寸OLED半导体显示器件研发升级项目、16亿元用于Mini LED 直显及背光生产线扩建项目、15.5亿元用于智慧物联显示解决方案项目、11亿元用于绵阳惠科 Oxide 产研一体化项目、28.5亿元用于补充流动资金及偿还银行贷款。

惠科股份账面资金较为宽裕。截至2021年末,公司货币资金余额为239.59亿元。从资产负债率来看,2019年-2021年分别为97.77%、70.76%和69.49%,尽管逐年降低,但仍明显高于同期的TCL科技与京东方A。

惠科股份入局晚但后来居上,若顺利IPO拓宽融资渠道,或能多几分与龙头“叫板”的底气。

评论