文|向善财经

近五年来,农夫山泉已经很少有出圈的新产品,发布的气泡水新品甚至因“福岛”而严重翻车。近日,据中国经济周刊报道,农夫山泉依托其母公司旗下子品牌“母亲”推出即热新米饭,搭配此前推出的浇头,组合出售盖浇饭预制菜。

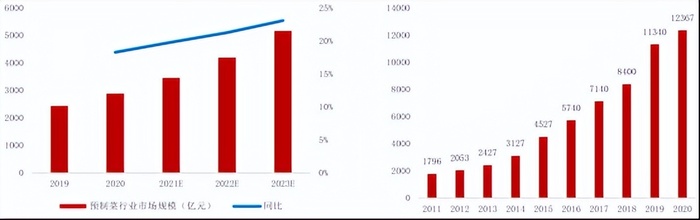

据天眼查APP专业版统计,我国约有7万多家预制菜企业,2021年中国预制菜行业规模预计在3400亿元,同比增加18%,是未来6年内有望冲击万亿市场的一个潜力赛道。那么预制菜能够为农夫山泉带来新的增长曲线吗?

农夫山泉能否做好风口上的懒人生意?

据悉,“母亲”为农夫山泉母公司养生堂旗下的子品牌,曾以“母亲”牌牛肉酱、牛肉棒打响市场,目前农夫山泉在某电商平台上,浇头口味主要有咖喱牛肉、台式卤肉、藤椒鸡丁、金汤牛肉四种,每份盖浇饭预制菜售价约20元。

在疫情外部环境刺激下,预制菜被炒作成了资本眼中的风口,即食、即热、即烹、即配概念的食品都被当做了预制菜。这样定义的话,火腿肠、方便面都被算做预制菜了。

严格来讲,预制菜是指以农、畜、禽、水产品为原料,配以辅料,在预加工过程中进行食材搭配而成的成品或半成品。经简单烹饪或加热后,可作为日常正餐食用。

实际上,农夫山泉做的不是预制菜,用料理包来形容更加准确。虽说预制菜和料理包都是为了满足消费者的即食需求,但两者之间仍然存在较大差距。

在产品品质方面,料理包往往保质期都是10个月以上,添加了不少防腐剂,食材成本上更低,产品价格大多在十元以内。预制菜基本不添加防腐剂,保质期只有短短几天,更加追求口感,价格也更高。这决定了料理包满足的更多的是低端即食领域,而预制菜满足的则是高端即食领域。

另外,两者面对的消费群体存在明显的差异。相关市场调查发现,料理包加热即食,目标群体主要是不爱下厨的年轻人。而购买预制菜的群体,六七成以上是原本就做饭的人群,毕竟作为半成品的预制菜仍然需要简单的烹饪。

在产业端,不少研究报告认为预制菜的门槛较低。确实,如果从逐渐扩大而“虚化”的预制菜概念来看,国内预制菜市场实际上早已起步,并且供应链也比较成熟,这从料理包不到十元的价格也可以反应出来。

不过,农夫山泉的盖浇饭价格仍然偏高,毕竟二十元的价格已经相当于一份饭店现做的盖浇饭价格,未必会有消费者买单。而且考虑到其中不必要的添加剂,消费者主动购买农夫山泉盖浇饭的意愿或许会更低。

在向善财经看来,农夫山泉入局预制菜赛道的优势在于品牌力。

国海证券的研究报告显示,目前,中国预制菜市场B端与C端比例大概8:2。目前,面向C端的预制菜产业仍然处于发展的初级阶段。

虽然在疫情催化作用下发展势头迅猛,但由于行业野蛮生长,无序竞争,导致市场上的预制菜产品品质参差不齐。尤其是农夫山泉入局的垂直细分料理包赛道,此前也曾有企业被曝出食品安全问题。而农夫山泉也算是老牌快消巨头,品牌积累多年,不可能为了追一时风口而砸了自己的招牌,这对于农夫山泉来说得不偿失。

至于农夫山泉盖浇饭产品真正的命门,在于渠道终端。

由于产品价格限制,农夫山泉的盖浇饭大概率难以在低线城市铺开,市场应该在一二线城市。在一二线城市中,便利店作为一种近场型业态,布局点位更加广泛,拥有“便利性”和“应急性”的特点,一般具备更高的客流量。

而对于便利店来说,鲜食是其重头戏。一二线城市生活节奏较快,许多年轻人在早晨或者晚上下班,都会选择在便利店解决一顿,根据公开数据显示,罗森的鲜食销售占比在40%-50%;7-Eleven的鲜食销售占比50%;全家的鲜食销售占比超过40%。

也就是说,农夫山泉的盖浇饭很难和便利店的鲜食竞争。

预制菜:巨头的“游戏场”?

对于严格意义上的预制菜来说,企业入局的门槛其实一点也不低。总的来看,企业进入预制菜领域面临有两大挑战:

其中一个是原材料。预制菜本身就属于净菜的进一步加工产物,因此离产业上游的原材料越近,企业竞争力越强。

一方面,预制菜对品质具备高要求,国人长久以来的饮食习惯就是追求食材的“新鲜”,而原材料的品质很大程度上决定了预制菜的品质;另一方面,食品安全是食品生产企业的红线,对上游原材料的掌控力度决定了预制菜企业对于食品安全的把控力度。

从原材料来看,以肉为主的预制菜更具优势。

预制菜注定要规模化、标准化生产,相对于肉类,蔬菜在标准化处理上难度大于肉类。从品质来看,蔬菜在加工之后,品质损耗较大,口感容易变样。而梅菜扣肉、东坡肉等肉类预制菜更容易标准化、规模化处理,另外,食品原材料价格始终处于波动状态,而预制菜价格很难变动,相对蔬菜类预制菜,肉类预制菜而且更易提高高客单价。

另一个是专业的冷链供应链。预制菜一般不会添加防腐剂,具备非标品特征和极易损耗的特性。在产品流通环节需要通过低温冷冻来保证食材的新鲜。

然而目前我国冷链物流业的发展处于起步阶段,仍然不够成熟。据统计我国现阶段综合冷链流通率仅为19%,而欧美等发达国家可达85%以上。我国生鲜(果蔬、肉类、水产品)品类的冷链流通率,大致为22%、34%、41%,仍然与发达国家平均水平差距巨大。

刘强东曾对冷链进行评价,“减少货物的搬动次数就能提高效率”。

从原材料到消费者手中,任何冷运衔接处都容易发生“断链”,每次断链都会造成预制菜的损耗和贬值。因此,预制菜企业作为产业链的中游,既要靠近上游原材料,也要靠近终端消费者,才能尽可能减少“断链”的发生。

看到这里可以发现,预制菜实际上与生鲜电商的行业特性非常相似。

生鲜电商企业大部分都倒在了供应链上。呆萝卜、妙生活、吉及鲜等众多知名生鲜电商平台,最终都因供应链投入都发生了资金链断裂的问题,走上关仓裁员之路。

呆萝卜CEO在此前公司停运的时候公开承认:“低估了烧钱速度,由于‘步子迈得太大’而失血过快。”步子有多大?在8个月烧光了18亿元。

呆萝卜是重资产的前置仓模式代表,在城市区域密集建仓,其本质仍然是一种供应链动作,仓库的前置,意味着离消费者更近,可以针对消费者的需求快速做出反应,但前置仓的未来已经变得黯淡无光,如今还剩下的前置仓玩家每日优鲜已经很少发生声音。

目前生鲜电商已经变成了美团、拼多多等巨头的游戏,而且大都走的是社区团购路线。那么预制菜是否会倒在冷链之上?在向善财经看来,预制菜或许会迎来与生鲜电商不同的结局。

实际上,国内预制菜行业约从2000年就已诞生。新出现的预制菜的风口在于,预制菜从B端向C端转移所产生的产业红利。

而冷链实际上也更加适合从从B端进行培育,随着孵化较为成熟之后向B端跟随转移并进一步服务于C端。如果说冷链在预制菜B端的主要目的是为了“降本”,在C端则更多的是为了“增效”。

不过,预制菜企业未来大部分或许会表现为区域性企业。

首先,中餐口味极度复杂多样。国内有着鲁菜、川菜、粤菜、苏菜、闽菜、浙菜、湘菜、徽菜等八大菜系,受气候、地理、历史、物产及饮食风俗的不同,同一道菜在不同地区都有着不同的口味特点。预制菜想要规模化生产并盈利,其口味注定要标准化才行。

而且预制菜产品的SKU注定不会太多,因为每一道菜都需要不同的工序处理经验、不同的食材处理方式,拓展SKU的成本很高。例如餐饮类预制菜公司海底捞的“开饭了”系列,产品总共只有12道菜、4种汤。

另外,受目前冷链条件限制,制约了预制菜企业的配送距离,使得预制菜存在“腿短”的特性。

这和白奶市场早期发展非常类似,在缺乏延长牛奶保质期的包装之前,白奶市场大多是光明、三元等区域性乳企的天下。即便在2020年,在短保的低温奶业务上,全国性巨头蒙牛的市占率也仅为11.2%。预制菜同理,如今冷链仍不完善,发展好区域市场是企业的第一步。

最后,预制菜成为风口之后,入局者众多。区域性发展更容易打造护城河,积累优势并形成差异化竞争力。

目前预制菜市场,有农夫山泉等传统快消品巨头,也有贾国龙功夫菜、海底捞等连锁餐饮企业,还有盒马鲜生、每日优鲜等生鲜电商企业布局,如果上来就把摊子铺的足够大,意味着同时也多种竞争对手展开竞争,更容易走向内卷。

总的来说,国内预制菜行业仍然呈现出弱小、散乱的格局,各路预制菜企业豪强仍处于跑马圈地阶段,作为一个万亿市场,未来行业是否会成长出新的巨头,值得期待。

评论