文|表外表里 张冉冉 赫晋一

编辑|付晓玲

数据支持 | 洞见数据研究院

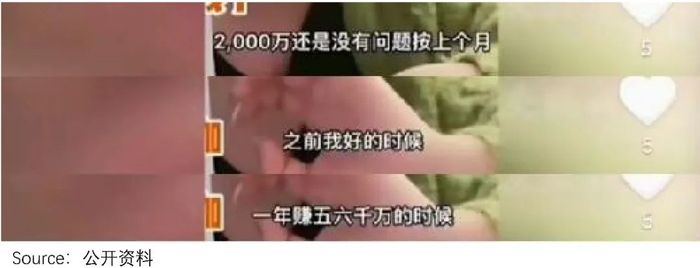

“之前一年能赚五六千万,现在就每月销售情况看,今年大概只能赚2000万。”近期,一位抖音达人在直播时如此吐槽抖音目前的“残酷”环境。

这话听在一众打工人耳中,十足凡尔赛,但回归平台和达人关系本身,其可能确实“委屈”,毕竟这并非个例。

某MCN机构创始人,在近期采访中同样表示:做账号的难度越来越大,达人的孵化周期被无限拉长。

然而和达人说的相反,数据反馈上,却是另外的风景。

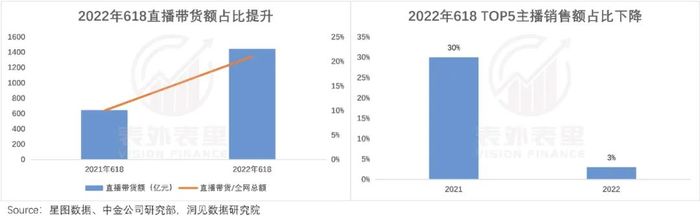

以今年618来说,直播电商依然势不可挡——销售额同比增长124%,占比全网销售总额提升至21%。

而与此同时,行业头部达人的直播带货份额,却急剧下滑。从去年的30%,直接断崖下跌至3%。

这当然和李佳琦、薇娅、罗永浩、辛巴“四大天王”集体缺席有关。

但更重要的是,它和短视频平台,尤其抖音在直播策略方面的调整,直接相关。

具体来说,这些过去的“达人电商功臣”,如今可能面临随时成为短视频平台流量UE模型的牺牲品。

一、不是洗牌,而是达人主播集体“衰落”

事实上,背靠新兴红利渠道,前期往往是“造富神话”盛行,后期却常常“盛极而衰”,生意变得异常艰辛。

当然,它本就是商业运作的重要一环。曾经的油管,就是如此。

早年,Youtube早期想推进广告变现,却苦于平台审核和运营机制不够完善、版权保护机制也还没成型等,踌躇不定。

为了打破僵局,Youtube扶持MCN,将难以规模化的非标服务——如客服(服务内容主)、对接各种资源,转嫁给他们来做。

通过付出一点抽成,把低附加值的脏活累活甩出去,平台保持了高经营杠杆,迅速壮大。

但羽翼丰满后,Youtube转手推出Google Preferred项目(2014年),锁定TOP 5%内容主的广告库存,绕开MCN和品牌直接撮合。

“卸磨杀驴”之下,YouTube自身更进一步。

据谷歌2015财年第二季度电话会议:YouTube帮助越来越多的内容制造者赚钱,同时,也为广告主创造了更多价值,这让YouTube表现出色。

而种种迹象表明,抖音似乎也打得类似算盘。

据晚点LatePost报道,2020年初,字节跳动定下2200亿营收的年度目标,而作为第一、二增长曲线的头条和抖音,担负着业绩拉动大任。

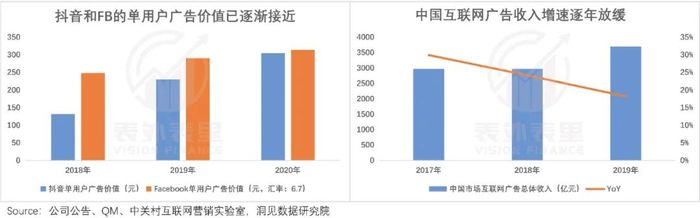

但当时的现实是,一方面,抖音自身的广告收入增长有触顶迹象。如下图,其2019年的单用户广告价值(广告收入/DAU),与Facebook已非常接近(同口径下)。

另一方面,受宏观经济影响,国内互联网广告整体收入增速,也在持续放缓,增量有限。

要想完成后续持续增长,单靠广告显得乏力,抖音需要新策略。其抓住的机会,就是疫情催化下爆发的直播电商风口。

借力局势,抖音通过推出“百万开麦”主播扶持计划,鼓励达人开播品牌专场,来招揽品牌商入驻——数据显示,截止2020年10月,抖音的企业注册总数已超过500万。

随后,逐步加大自播扶持力度,建立品牌电商生态。

比如,2021年年初,流量分发制度调整,其中60%给到品牌;同年,跟品牌签署的年框中,明确提出企业自播的年框销售额返点额外,给出20%让利。

在达人和自播拉动下,抖音的商业化进程,迅猛推进。

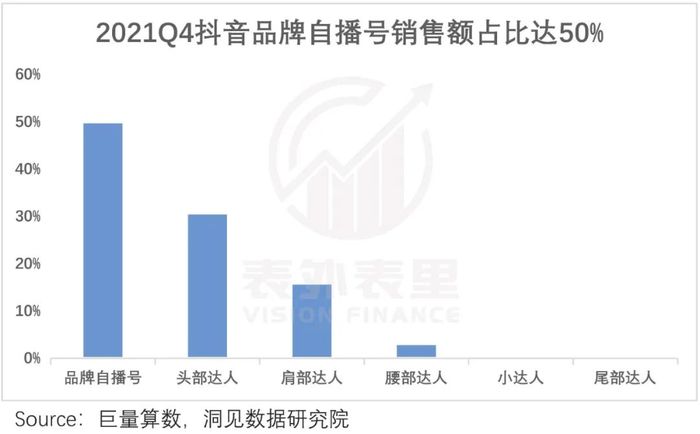

2022年抖音电商第二届生态大会披露的数据显示,2021年抖音电商的GMV同比增长3.2倍,其中达人和品牌自播对GMV的贡献,2021Q4已平分秋色。

如果这是一个无限扩张的增量市场,可能平衡状态会持续相当长的时间。但现实是,情况又出现变化。

数据显示,抖音的月活和用户时长,基本都近天花板,用户粘性也提升空间有限——其目前为62.3%,而微信用户粘性也才80%。

流量上限出现,意味着抖音的流量分配或会变得紧张,为了最大化利益,流量变现UE模型势必将有所调整。

此时,如何最大化每一个VV的变现效率,是平台算计的标准,也决定着其对达人和品牌自播的取舍。为了弄清楚这一点,我们算了一笔账。

就收入构成看,抖音从达人带货获得的收入,包括技术服务费、佣金抽成、广告;从品牌自播获得的收入技术服务费、广告。(技术服务费是统一固定的,该因子剔除。)

达人端,佣金收入是大头,抖音获得的佣金抽成约为GMV的1.3%——达人抽佣为GMV的15%-20%,抖音抽其中5%—10%;主播打广告需求不多,抖音在这一块的收获有限。

品牌自播方面,抖音主要赚广告收入,具体收益约为GMV的10.33%——2022年5月抖音电商专家纪要显示,抖音2021年电商广告收入620亿,闭环GMV 6000亿左右。

如此来看,对平台来说,同等流量下品牌自播更赚钱,资源侧重会如何倾斜,似乎不言而喻。

另一边,品牌自己比起合作达人,也更愿意自播,原因用某化妆品负责人的话说:“品牌让利是想让消费者成为品牌的家人们,但其实主播的粉丝,根本不会成为品牌的家人。”

双方在追求更高效率上达成一致,中间商——达人们被逐渐绕开。

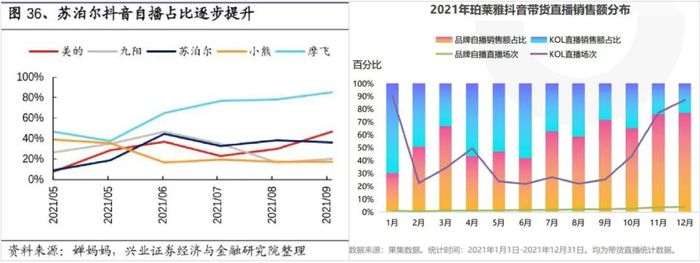

如下图,去年以来,美的、九阳、苏泊尔、珀莱雅等品牌,自播占比都快速提升。其中,美的、珀莱雅等自播销售已超过达人销售。

换句话说,追求直播电商变现突破时,利用达人效应,迅速打开局面,同时完善了自播生态;

当需要更高变现效率时,相比自播显得逊色的达人播,首当其冲被“牺牲”。

抖音的这波操作,和YouTube一脚踢开MCN群体“异曲同工”——昨日棋子,今日弃子。

被甩开的MCN,在油管体系下,由于只扮演了中介角色,根本没有和平台叫板的能力,很快衰败。

与之相比,抖音达人们不止直播带货,也是平台的内容创作者。平台真能“肆意妄为”吗?

毕竟基本盘,是不能丢的。

二、达人对上抖音,从来都是弱势方

内容生产端掌握主动权,强势议价渠道的产业特征,由来已久。

2000年,时代华纳和美国在线合并,迪士尼担心两者合并后,可能会排挤自己的产品,先发制人向合作的时代华纳提出,保证迪士尼的节目有公平的对待。

时代华纳拒绝了无理要求,并且很快把在时代华纳系统的ABC和ESPN频道(迪士尼旗下)关停,逼迪士尼屈服。

但结果是,当时正上映热播剧目《百万富翁》的ABC,离开时代华纳系统,收视率还是第一;而时代华纳面临的却是,公众的高涨怒气和舆论盛压。

如此,时代华纳成了屈服的一方——2天后,ABC便重回时代华纳系统,迪士尼的条件也都得到满足。

这场博弈中,迪士尼全胜的关键:一是,对用户的强势号召力;二是,还有其他替代渠道。

事实上,得益于这两点,内容创作者通常是被捧着的一方。比如,PGC方面,三大唱片公司之于音乐流媒体平台,版权内容商之于长视频平台。

而UGC领域,创作者更是各平台争抢的重点。字节跳动当年做悟空问答,策略之一就是高价挖走了知乎300名以上大V。

那么,达人对上抖音是否也是如此呢?

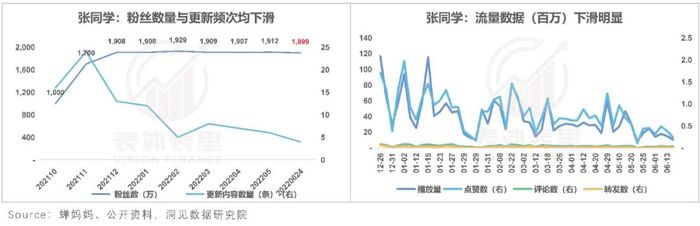

就数据统计上看,去年底爆火的张同学,今年以来粉丝规模虽很稳定,但其单条视频的流量数据,却在持续下滑:已不及之前的十分之一。

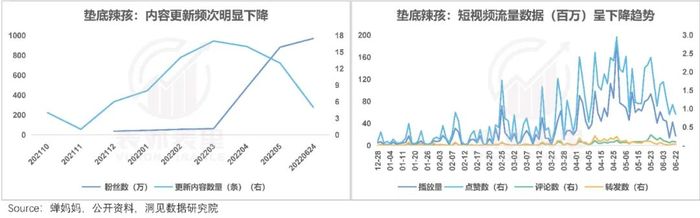

垫底辣孩也是类似情况,今年3月凭借#如何成为一名国际超模#变装视频在抖音爆火后,其粉丝数量持续暴涨,但仅两个月,其单条视频的流量数据就拐头向下。

为什么粉丝增长和内容热度,会如此反差呢?

我们在《抖音快手,走向两极》一文中论述过,抖音推送内容(订阅分发)时,粉丝只占10%,平台更倾向于将视频推荐至公域流量池,匹配内容本身的受众。

也就是说,粉丝可能根本看不到张同学们的内容。对达人而言,粉丝不是你的粉丝,而是掌握在平台手中,可以随意支配的流量。

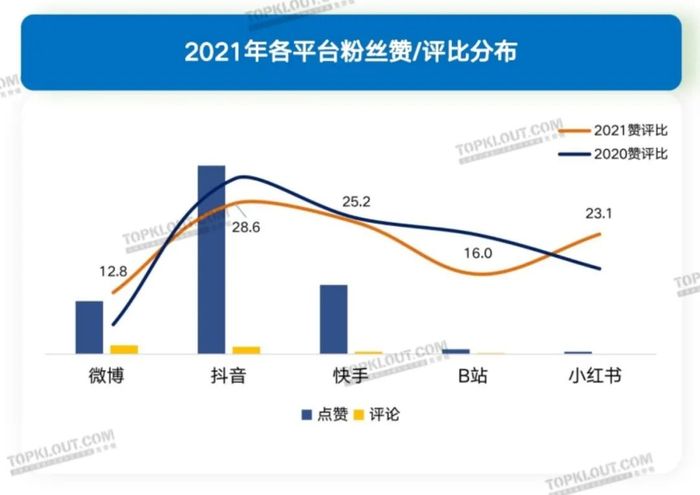

这在数据上也有相关验证。如下图,在内容平台里,抖音的赞评比是最高的,粉丝的互动性差,意味着与KOL的粘性相对有限。

而粉丝基础不牢固,粘性不足,一定程度上仰人鼻息。

比如,因为“好嗨呦,感觉人生已经到达了高潮”梗,2019年在抖音爆火的“多余和毛毛姐”,去年到今年,粉丝量出现持续下降。

为此,其今年1-5月基本停止了广告合作,想做好体验留住粉丝,但效果似乎不佳。

而抖音顶流刘畊宏,虽然拥有近亿粉丝,但主账号至今未敢进行过直播带货。但即便如此,数据显示,6月以来刘畊宏的粉丝增量,一度出现短期的负增长。

粉丝号召力被平台把控,权益不能彰显,那通过其他渠道倒逼平台如何呢?

可以看到,虽然有不少像上述那样吐槽赚钱少了的,但几乎没有大KOL离开抖音,跳去其他平台的。

而让大家迈不开脚出走的,还是其变现能力。

如下图,相比其他平台,抖音的头部流动性较强,新人出头成为腰部,甚至头部达人的几率最大。

更重要的,抖音的用户基本盘,较高比例来自于高线城市,消费能力更强。

这使得抖音颇受品牌主青睐,数据显示,2021年品牌主在各平台KOL投放金额占比重,抖音排名第一。

如此一来,平台上的达人接到合作的机会相对更多。

据公开信息,在相同粉丝数量级下,抖音达人的广告商单合作报价约为粉丝数量 * 2%;而快手约为粉丝数量 * 不到1%。

也就是说,虽然平台“过河拆桥”,流量降权,变现效率有所限制。但相对而言,目前在抖音变现,依然更为轻松。驱利之下,达人们只能笑(ren)着(qi)面(tun)对(sheng)。

不难看出,达人对上平台是完全弱势的一方,也因此其只相当于抖音商业化进程的“棋子”。

需要的时候冲锋陷阵,过后或许得为其他棋子让路。

小结

随着薇娅、罗永浩、李佳琦等超头部主播的陆续退场,很多人都认为,旧人离去新人出场,一众中腰部达人将崛起,搅弄直播电商风云。

但其实,衰落的不只是头部,而是整个达人直播电商。

就抖音来说,达人在平台上并没有主动权,在平台直播电商商业化开始,其被用做急先锋,打了头阵,当平台需要更高变现效率时,其就可能被牺牲掉。

评论