文|财经无忌 无锈钵 山核桃

距离618的滚滚硝烟,已经过去了半个月。

前一秒震耳欲聋的大促声浪,仿佛转瞬之间就难以寻觅。同过去的每一届电商盛典一样,GMV的数字转盘总是在某个特定的时间戛然而止,而交易单量之外的波动,却如石子溅出的波纹,依旧荡漾在中国经济的肌理之中。

对于这届618来说,未熄的余波,就发生在“直播电商”这一业态里。

一方面,在“淘京拼”等传统平台声量锐减的时刻,“直播电商”成为了维系618热度的关键力量;另一方面,即便是在618告一段落之后,直播电商的“爆闻”和变革,也依然在持续酝酿。

第三方数据显示,过去的这个618,直播电商行业的总GMV高达1445亿元,作为对比,2021年这一数字还仅仅只有645亿元。无论从哪个角度来看,直播电商的高增量和深度参与,同“史上最难618”的头衔,都构成了一场鲜明的对比。

种种迹象表明,当下,综合电商与直播电商的增长已形成了明显的分化,与此同时,另一股分化的趋势,也在直播电商的内部涌动。

而伴随着后一股分化的加速,过去关于这一业态的预测,也变得不再确定。

“基础设施”还是“特色零售”?

回望过去,市场对于直播电商的认知,一直存在一定的误差。

这一业态横空出世的2019年,许多人相信,他们正在见证“内容+电商”模式的兴起,却不料,伴随着时间的推移,2020年,直播迅速从内容中抽身,转向了流量电商的热潮。

而就在人们相信,2021会是头部主播为了流量“刺刀见红”的一年时,猝然而至的“投诉门”,又将整个行业拉回了供应链的重装战争。

来到2022,供应链和选品环节刚刚完善,原本稳固的头部主播生态骤然爆发巨变,靠服务和品质取胜的口号刚刚落地,东方甄选的崛起,又让人们重新看到了三年前“内容梦”的曙光。

众多不确定的设想中,关于直播电商的未来,外界曾经有过一个大胆的预测:

直播电商将从专用走向标配,从大主播到品牌自播,从美妆品类到全品类,成为零售行业的新“基础设施”。

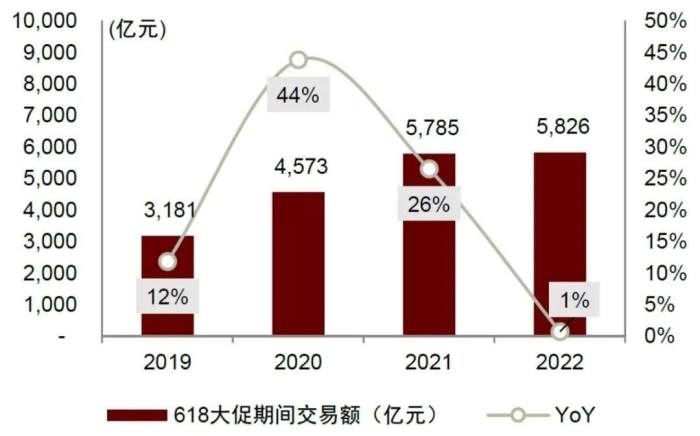

图源:星图数据,中金公司研究部 618综合电商销售额及增速

这条“基础设施”之路事实上电商行业也走过。从早期的网购到如今日益成熟的完整电商产业链,电商同样经历了从少数到普惠的过程。从曾经少数人的工具到如今适用于多场景的通用基础设施,中国电商行业的成长逻辑似乎正在直播电商身上再度重演。

这一观点并非没有实践与理论支撑。从直播电商发展的生命周期来看,这一业态已从曾经的粗放迈向精细,随着“淘抖快拼”加速直播电商的布局,行业发展初期的先发优势正随着人员和信息的流动变得平均化,内容与供应链建设成为直播电商的新增长极。

但仅从这个618来看,“万物皆可直播电商”这一观点仍值得商榷,从直播与商品两大方面来看,对目前的直播电商来说,成为基础设施还只是一个遥远的梦想, 当下的直播电商,充其量仍然只是一种零售的“特色模式”。

首先,“基础设施”意味着直播电商已成为流量的总入口,可以接入所有的商品。 但显然,并非所有的商品都能完美链入直播电商。

一类是汽车等高价低频的大宗消费品,必须依赖线下“看车、试驾、比价、下单”等一系列流程,才能完成交易闭环,单凭直播电商无法建立消费信任。

另一类则是农产品、二手奢侈品等非标品,如果未建立起全链路的交易模式,很难走向规模化。

其次,直播电商也并不适合所有的商品。 区别于线下零售与线上货架电商,直播电商的差异化价值在于展示性与互动性。

一方面,区别于货架电商的“人找货”,主播对商品进行详细地展示与讲解,同时直播间的陪伴属性也让用户和主播之间建立了情感链接。

一些原本低渗透率产品借助直播电商快速崛起,此次618期间,运动户外、宠物经济等品类借助直播电商取得了较为亮眼的成绩。

但一些低价高频商品并不适合直播电商,其复购通过货架电商或即时零售就可完成,特别在疫情冲击下,考虑到物流供应链问题,社区团购等渠道成为了消费者的新选择。如食品生鲜领域,618期间社区团购销售额分别达到153亿元,多多买菜位列社团团购销售额第一。

这也意味着,短期来看,直播电商仍然不具备替代其他零售业务,乃至于成为流量入口的可能,比起这一模式在“种草”端的天然优势,反复“拔草”的任务,依然需要交给线下和传统电商平台。

“确定性消费”会是趋势吗?

事实上,关于如何改变直播电商长期依赖“爆款种草”的模式,平台内部曾经有过多次尝试。

其中的一个关键,就是依靠对“搜索”的升级,提高货架的转化,构筑“确定性消费”。

抖音的尝试,就是其中的一个缩影,2016年,字节跳动开始研究搜索技术,2020年开始正式在今日头条应用内推出“头条搜索”,2021年初,抖音推出首支搜索年度短片,内部资料显示,搜索是字节跳动2021年度三大业务线之一。

同一时间,抖音电商也开始持续优化与提升抖音商城的地位,无论是将个人主页简介下方原有的“抖音小店”二级入口更名为“抖音商城”,还是多次测试首页一级流量入口,种种迹象都在表明,抖音电商正在逐步加快“确定性消费”场域的构建。

再来看快手,快手最先提出的概念是“信任电商”,今年618之前的“引力大会”上,快手再度将自己定位为“新市井电商”,提出“实在人、实在货、实在价”的价值主张,业务战略也升级为“大搞信任电商、大搞快品牌、大搞品牌、大搞服务商。”

两者相比,抖音追求的是将消费者与货绑定,而快手谋求的则是将消费者与主播绑定。

宏观来看,这种转变,一方面传递了平台对于稳定收入的需求,另一方面,也体现着行业整体对于流量可持续性的焦虑。

过往,相比于传统电商品牌的货架模式,直播电商所构筑的消费场景,一直是“逛中买”的兴趣消费,这一模式的本质,仍然没有跳脱出流量变现的范畴。而要想获得持续、稳定的收益,平台必须创造一个直接的消费导向,通过搜索为入口,实现用户与商品的匹配。

然而,这种“流量入口+货架电商”的模式,虽然看似美好,但却意味着同传统电商平台直接分羹。尽管消费者已经培养出了“在非电商平台购物”的心智,但并不意味着,他们愿意彻底放弃前者优势的价格、出色的供应链和完善的售后体系。

值此之际,东方甄选的火爆,更是为行业的前景,蒙上了一层模糊的面纱。

相较于提前预热,依靠坑位费盈利的确定模式,东方甄选的直播带货,却为所有人展现了直播电商“最初的面孔”—— 没有坑位费,没有大牌低价,依靠内容取胜,赚取带货佣金。

在俞敏洪看来,不论是收取坑位费,还是低价折扣,都会使商家和平台互相绑架,最终无论产品品质如何,都会被摆在货架上。这种“人找货”的方式并不可取,依靠直播自身内容和趣味取胜的“货找人”模式,才应当是未来。

某种意义上,这样的观点碰撞,或许也代表了当前直播电商行业整体的迷茫,伴随着东方甄选的直播事业走入深水区,市场或将得到这个问题的答案:

“直播电商究竟会倒向‘直播’,还是倒向‘电商’?”

“削藩”还是培养“下一个李佳琦”?

对此,至少消费者给出的答案是“直播”。

这个618里,同成交额一道高涨的,是坊间对于头部主播的呼唤。行业GMV增长124%的宏大数据,也因头部大主播缺席而显得多少有些荒凉。

回望直播电商的短暂历史,“大主播”的身影,一直都如影随形。

无论是早期的张大奕,还是后来的薇娅、李佳琦,亦或是如今的董宇辉们,大主播的起落,见证了直播电商的成长轨迹,而双方之间“微妙”的关系,也伴随行业始终。

一些数据印证了仍然印证了头部主播对电商平台的重要性。因为超级头部主播的停播,今年的淘宝直播没能蝉联直播电商销售榜的第一,来自星图数据的数据显示,前两名是来势汹汹的抖音与快手。

抖音电商成了今年618最大的赢家,数据显示,抖音今年 618的直播总时长达到4045 万个小时、挂购物车的短视频直播量超过1151亿次。

从主播中心化到去中心化,电商平台与大主播的关系一直处于动态变化中,尽管券商研究报告中,将“平台去头部主播化”列为重要的变化因子,但这个618的现实印证了平台依旧需要“头部流量”。

另一方面,平台、品牌对于头部主播的抗拒,也在不断累积。

如果说,快手此前的“削藩”,印证的是电商平台对控制权的争夺,那么欧莱雅事件,所折射出的,则是大品牌对于直播电商扰乱自身价格体系的不满。

从宏观层面来看,电商发展初期走的是低价策略,直播电商延续了这种基因。对于头部主播来说,将低价产品卖给粉丝,获取更大的流量和关注,再以此和品牌议价,拿到低价的商品再继续扩大影响力,已经构成了一个“正向循环”。

而在这一过程中,品牌可谓是赔了价格又折坑位费。过去的这个618,越来越多不甘于此的品牌,开始走向了“自播”。

国泰君安证券在一份研报中预测,预计到2023年,品牌自播在直播电商的占比将接近一半。

从这个角度来说,短期来看,电商平台走出大主播模式尚待时间的印证。

但长期来看,去头部主播化,仍是未来的大势。

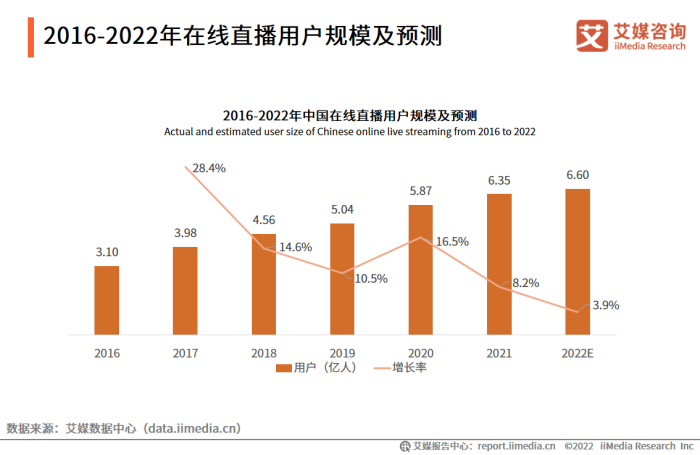

据艾媒报告,2021年中国在线直播用户规模将达到6.35亿人,预计2022年将达6.60亿人。在用户日渐趋近饱和的过程中,当“价格+电商”的时代过去,直播带货的下半场,“自播+主播”的模式,势必将带领直播电商的内容生态走向细分化与垂直化。

过去的第一季度,用户们就在快手上近距离接触了“助农”、“招聘”等一系列细分专业场景。

正如业内人士所分析的那样:“直播电商发展至今,一直在弯路与成绩中,不断孕育新的生态。”

兜兜转转的命运背后,包裹着的,是直播电商这一“新旧交织”的行业,所表现的高度不确定性。

从这个角度来说,上述围绕“常态与特色”、“低价与内容”、“大主播与垂直细分”等一系列问题的答案,在618远去后的当下,依然需要静观。

属于直播电商的蓝图里,矛盾与抉择,依然会是主色。

评论