文|24潮

6月23日,宁德时代发布第三代CTP—麒麟电池,宣称“系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,轻松实现整车1000公里续航”。

很多人将其视作里程碑式的突破,这也引起了资本的狂热追逐,仅在23日、24日两个交易日,宁德时代市值暴涨1300多亿元,涨幅达11.14%,远超同期上证指数、深证成指2.53%和3.59的涨幅。

根据其战略规划,麒麟电池预计在2023年量产上市。

但远水难解近渴。

近来,在上游原材料凶猛的涨价潮下,宁德时代(一季度)历史上首次陷入“增收降利”的经营困境,其2022年一季度毛利率已降至14.48%,同比下降了12.8个百分点,毛利率创6年来历史最低值。

而产业层面上,宁德时代面临的挑战可能更为严峻,综合其他媒体报道,除了中航锂电已经取代宁德时代成为广汽新能源车的第一供应商外,诸如小鹏汽车、宝马等宁德时代核心客户已与其他动力电池企业建立合作关系。

另据韩国市场研究机构SNEResearch公布的数据显示,2022年4月,全球电动车电池装机量达27.1GWh,同比增长52.3%。尽管宁德时代依旧强势领跑,但其增速仅为49.5%,远低于比亚迪、中创新航、国轩高科等国内竞争对手。

SNEResearch公布数据还显示,4月份宁德时代市场份额同比下降了0.5个百分点至29.6%,反观其竞争对手比亚迪、中创新航、国轩高科市场份额分别同比增长了8.6、0.6和0.3个百分点。

此外,在中国新能源强势崛起的背景下,动力电池领域的扩张潮已汹涌而至,根据中研普华研究院统计,2022年上半年,具有一定市场规模的锂电池企业,发布锂电池产业链投资项目125个,总投资规模超过4900亿元,国内锂电龙头企业开始在海外布局投资建厂,国际资本通过参股等形式加强与国内企业合作。这无疑进一步加速产业竞争。

当然,这也不是宁德时代一家企业所面临的问题和挑战,而且从商业竞争的角度看,问题与挑战近乎是行业发展历程中始终存在的,关键在于如何应对,笔者认为,作为行业龙头宁德时代在不同时期所采用的应对策略,无论成败对整个产业都具有参考意义。

为此,24潮团队耗时近一周左右时间阅读了宁德时代上市以来的所有公告,我们试图复盘宁德时代的经营战略、扩张路径、真实实力等情况,希望对读者投资决策能有一些参考价值,但这仅是一家之言,难免有遗漏与不足之处,欢迎读者交流、指正、批评。

“宁德时代为什么自己不造车?”

对于市场上不断出现的宁德时代造车传言,4月底,宁德时代董秘蒋理在央视财经直播中直言:“不会(造车),车企都是我们的客户和长期合作伙伴,我们会专心做好自己的事情。”

从商业竞争的角度考虑,宁德时代不造车是个颇为睿智的决策。可以预见的是,其一旦选择自己造车,其下游客户大概率会选择扶持其他锂电池企业。

另一方面,我们通过观察自电池转向造车的比亚迪(002594.SZ)可以得知一二,宁德时代进入竞争更加激烈的造车领域,恐怕在相当长一段时间内也不得不依赖补助或补贴才能勉强保持不亏。(详见“比亚迪的补贴疑云”一文)

所以笔者认为宁德时代想长期维持霸主地位,更需要思考的是如何保持、加强与下游客户的合作关系?

24潮团队分析发现,宁德时代在2018年-2021年通过成立合资公司、签订战略合作等方式,与多家车企巨头深度绑定。

如下表所示,2018年至今,宁德时代分别于东风汽车、广汽集团、上汽集团、中国一汽、吉利等企业成立了10家合资公司,注册资本合计超200亿元,宁德时代占有20%-54%股份。

同时,2018年至今宁德时代还与华晨宝马、北汽新能源、特斯拉、本田和小康股份等公司签订战略合作,合作领域涵盖:长期供货、股权投资、产业链协同投资、成立联合研发团队等等。

事实上,24潮团队通过分析财报发现,2018年以来,宁德时代对下游拥有很强的话语权,且呈现持续提升的趋势。

最具参考价值的指标是 “预收款/合同负债” 变化,据24潮统计,2014年至今,宁德时代“预收款/合同负债”规模增长近1671倍,截止2022年一季度末达150.5亿元,再次刷新历史最高值记录。

另外,通过比较分析,宁德时代的应收账款周转效率也远强于竞争对手。以2021年数据为例,宁德时代应收账款周转天数为49天,而国轩高科、亿纬锂能分别为231天和85天,宁德时代的优势非常明显。

宁德时代的强势,业内无人不知。

据36氪报道,在车企与宁德时代签订的协议中, 车企需要对未来 5 年乃至 10 年的电池需求做出预期,并向宁德时代提前支付保证金,用于 “产线建设、人力扩招、物料储备等”。而车企只有按照预期完成每年的采购量(额度),宁德时代才会逐年、分批返还这笔保证金。

需要注意的是,保证金的性质类似押金,并非预付款,买电池的钱依然需要另外支付。据36氪了解,随着车企的电池需求量加大,支付超过20亿元保证金的情况也不鲜见。

这对车企,尤其是新能源车企而言,无疑造成了很大的资金压力,据24潮统计,2021年蔚来、理想汽车、小鹏汽车及小康股份等新能源车企均处于亏损状态,即便是传统汽车巨头长安汽车2021年净利润也不过36.04亿元。(详见“中国十大车企核心能力对决”)

而宁德时代董事长曾毓群并没有回避强势的商务策略,其在母校上海交大的校庆中直言,车企要从宁德时代买到电池,有效的办法就是提前把产线买下来,“没有钱的承诺,是不认真的。”

一位车企高管试图理解宁德时代的立场,他告诉36氪,在动力电池行业,固态还是液态,方形还是圆柱,叠片还是卷绕,存在太多技术岔路口,“宁德时代接到海量需求后就要着手投入基建,所以想绑定车企共担风险。”

众所周知,造车是个费钱的行业,而宁德时代的 “保证金” 策略很可能导致下游车企现金流进一步吃紧,实际上宁德时代的强势已经使其 “合纵连横” 策略出现了一丝裂痕。

据公开报道,中航锂电已经取代宁德时代成为广汽新能源车的第一供应商,甚至 “2020年5月开始,广汽新能源的新车型上再没用过一颗宁德时代电池。”;而小鹏汽车与中航锂电和韩国SKI 等敲定合作,宝马也引入了亿纬锂能。

据韩国市场研究机构SNEResearch公布的数据显示,2022年4月,全球电动车电池装机量达27.1GWh,同比增长52.3%,连续22个月保持稳定增长。

其中,宁德时代依旧强势领跑,以8GWh的装机量稳居第一名,但其增速仅为49.5%,远低于比亚迪、中创新航、国轩高科等国内竞争对手;另一方面,其市场份额同比下降了0.5个百分点至29.6%,反观其竞争对手比亚迪、中创新航、国轩高科市场份额分别同比增长了8.6、0.6和0.3个百分点。

当然,部分车企选择向其他锂电池制造商企业采购产品,也属于为保障自身供应链安全的常规操作,并不意味着与宁德时代完全分割。

事实上,凭借着宁德时代在技术能力与产品成本控制能力等方面的竞争优势,仍是很多车企巨头的第一供应商。

据开源证券数据整体,2021年宁德时代位居蔚来、理想汽车、上汽大众、吉利汽车、小鹏汽车、比亚迪、长城汽车、长安汽车等8大车企第一大供应商。

不过,在产业新一轮竞争与洗牌下,强势的宁德时代,如何加强如下游车企的沟通,如何构建新的协同发展战略,或许是宁德时代管理层急需解决的核心问题之一。

实际上,一直以来宁德时代对上游保持着更为强势的话语权,这点在应付票据及应付账款尤为明显。

据24潮统计,宁德时代 “应付票据及应付账款” 规模一直保持增长趋势,截止2022年3月末其 “应付票据及应付账款” 规模增至1479.19亿元,同比增长259.11%,较2014年末增长了301.49倍。甚至2021年宁德时代 “应付票据及应付账款” 再次超越当期营业成本,其对上游供货商的话语权已不言而喻。

根据24潮计算,2019年-2021年宁德时代应付账款周转天数分别为100天、132天、122天,账期维持在四个月左右。

不过,局势正在发生变化。

首先,我们先了解一下当前的产业背景:2021 年,在下游需求激增的情况下,中游电池厂和正极厂产能快速扩张,而锂矿的扩产速度限制了其供应增量,相较 2020 年的 8.26 万金属吨的产量,2021 年仅新增 2.2 万金属吨,同比增速为 26.9%。

供需矛盾导致锂元素价格大幅上涨,碳酸锂价格从2021年年初的约5万元/吨,一路狂奔至2022年3月的超50万元/吨,涨幅近10倍。

如今,涨价潮已经席卷整个新能源汽车产业链。从锂电池核心主材看,电解液和正极环节价格上涨最为显著,2021年初至 2022 年 2 月 27 日磷酸铁锂涨幅 332%,电解液价格在六氟磷酸锂推动下上涨 189%,三元正极材料在金属价格推动下,年内普遍上涨超过 100%。

在这样的产业大势下,即便强如宁德时代也需要向上游供应商支付巨额定金,才能保证供应链安全。

据24潮统计,2021年末宁德时代预付款规模为64.66亿元,同比增长了548.55%,2022年一季度再次刷新记录,预付款规模增至101亿元,同比增长了409.07%。

在这轮涨价潮中,动力电池企业受到的冲击最为严重。据24潮统计,2021年在新能源汽车产业链17个细分领域中,动力电池企业整体毛利率仅为19.16%,同比下降了5.65个百分点,10家动力电池制造企业中7家企业毛利率出现不同程度下降。(详见“新能源车产业链17个细分领域中谁最赚钱?”)

“锂价高到离谱,特斯拉可能必须开始大规模地亲自参与开采与提炼”,特斯拉CEO马斯克在特斯拉财报电话会议上,更是公开呼吁加大对锂矿开采的投资,他认为锂是全球电动汽车普及的 “根本限制因素”。

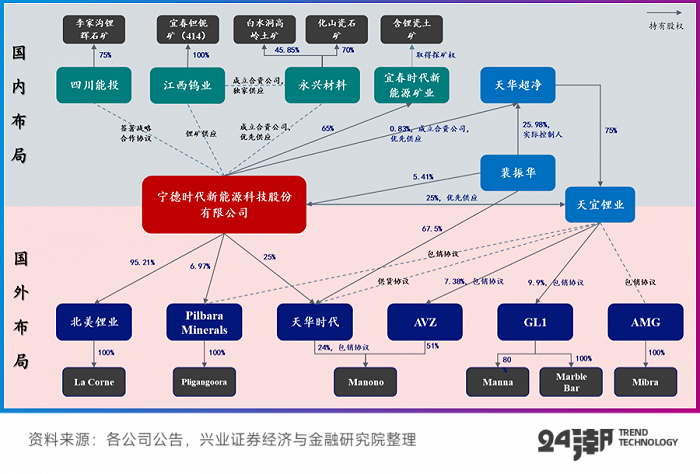

笔者阅读资料发现,实际宁德时代早在数年前就在国内外的锂矿资源领域有前瞻性布局,总投资超百亿规模,其中部分项目已取得丰厚的投资收益。

在海外地区,其早在2018年3月,就通过收购 ST吉恩的股份、增资和认购可转债的方式取得了北美锂业的控股权,持股比例达95.21%。

资料显示,北美锂业持有一项采矿租约和19项探矿权,上述矿权位于La Corne镇的东北角,该项目资源量3324万吨(M+I),平均氧化锂品位1.19%,储量1710万吨,平均氧化锂品位0.94%,矿区包括一个露天矿和一个年产2.24 万吨电池级碳酸锂的加工厂。

LaCorne项目于2013年10月首次试生产,后历经多次停产,最近一次停产时间是2019年2月,当前该项目仍在调试阶段,完成重启进入商业化运营后,预计平均年采矿量160万吨,折合6%品位的锂精矿约25万吨,年产碳酸锂2.02万吨,预计生产20年。

在2019年9月,宁德时代又以2.63亿元人民币战略投资澳洲锂矿公司Pilbara Minerals(股票代码PLS),当前持股6.97%。在Pilbara收购了Altura之后,Pilbara锂矿现有资源量3.09亿吨(M+I+I),平均氧化锂品位1.14%,储量1.62亿吨,平均氧化锂品位1.2%。

Pilbara计划在2022年9月将锂精矿总产能扩至56-58万吨,远期产能规划将达到100万吨/年。

据宁德时代2021年财报披露,投资PLS “累计利得” 达19.38亿元。

在国内,宁德时代与天华超净(300390.SZ)及其实控人裴振华之间持续、且深度的捆绑式合作,也颇受市场关注。

首先在产业层面上,两者合作最早始于2018年,宁德时代与天华超净等企业合资成立了天宜锂业,与宁德时代等合资设立天宜锂业,联合攻入锂电材料领域。目前天华超净与宁德时代分别持股75%、25%。

据天华超净财报披露:天宜锂业一期年产2万吨电池级氢氧化锂项目产能完全释放,配套的技改项目完成后又将新增0.5万吨设计产能;二期年产2.5万吨电池级氢氧化锂项目也如期竣工验收。目前该项目进入投料试生产阶段并产出合格产品。一期技改及二期项目达产后,天宜锂业电池级氢氧化锂产品的总产能将达到5万吨/年。

近年天宜锂业经营业绩也实现迅猛发展。2021年天宜锂业营业收入、净利润分别为23.16亿元和10.81亿元,净利润率高达46.68%。

2021年9月,宁德时代又出资4000万元参股了天华时代(宁德时代持股比例25%),该公司实控人为裴振华,间接持股67.5%。

同年9月25日,天华时代与AVZ及Dathcom共同签署《交易执行协议》,合资开发Manono锂锡项目与相关项目,天华时代以2.4亿美元(约 15.5 亿元人民币)取得Manono项目24%的股权。

据了解,该项目于2020年3月启动,2021年Q4达成最终投资决定,预计2023年正式投产。根据2021年7月,AVZ发布的JORC报告,Manono 矿区的锂矿储量增加41.6%至1.317亿吨,氧化锂品位达1.63%(前值 1.58%),锂储量增至 536 万吨LCE(前值 362.5 万吨)。基于此,AVZ以及天华时代有计划增加原矿采选量至 1000万吨/年,对应约 160 万吨锂精矿产能。

2022年1月28日,宁德时代与天华超净双方又签署《关于10万吨碳酸锂产能之合资经营协议》,根据协议,双方以现金方式共同出资设立合资公司,注册资本为10亿元,两者分别持股90%、10%。

根据协议规划:预计于合资公司设立起一年内完成5万吨碳酸锂冶炼产能项目,预计于2023年年底完成剩余5万吨碳酸锂冶炼产能项目。

而双方在资本与股权层面的合作也颇为紧密。其最早在股权层面的合作始于2015年10月,天华超净实控人裴振华控股的宁波联合创新新能源投资管理合伙企业投资8900万元入股宁德时代;2021年4月,宁德时代投资1.2亿元参与了天华超净的定增项目。

截止2022年3月末,前者持有宁德时代6.77%股权,位列第四大股东;而宁德时代持有天华超净0.83%股权,位列第八大股东。

宁德时代锂矿版图还在持续扩张中。

在 “亚洲锂都” 江西宜春,宁德时代计划投资135亿建设50GWh的新型锂电池生产制造基地项目,为了配套该项目,宁德时代已经与江西省政府及多家当地企业达成合作,覆盖上游采矿选矿、锂盐厂的产能建设等领域。

比如2022年4月,宁德时代控股子公司宜春时代新能源矿业(宁德时代持股65%,宜春矿业持股 35%)以8.65亿元报价竞得江西省宜丰县圳口里-奉新县枧下窝矿区陶瓷土(含锂)探矿权。探矿权面积6.44平方公里,推断瓷石矿资源量9.6亿吨,伴生锂金属氧化物量265.678万吨。

除此之外,宁德时代在中国锂矿重镇四川也投入了重兵。

在2019年10月,宁德时代在宜宾成立了四川时代新能源科技有限公司,计划将其建设成世界级的动力电池生产基地。据了解项目规模十期完成,总投资超500亿元,“2021年,四川时代一期至六期项目建设顺利推进,其中有四期已建成投产。第七期在今年2月份已开工建设,预计在2023年二季度建成投产。”

为了完成相关配套项目,宁德时代与与四川发展、四川能投、甘孜州投资集团等多家实力企业达成战略合作协议,成立多家合资公司,开发当地锂矿等资源,详见下表

至此,宁德时代锂在国内外构建的锂资源版图近乎全部呈现在我们面前,可以预见的是,随着这些项目的稳步推进、以及产能的快速释放,宁德时代在产业新变局中将占据更加有利的位置,也很可能给其带来丰厚的业绩回报。

短短几年间,宁德时代向新能源汽车其他产业链资本扩张速度超出很多人的想象。

24潮团队分析财报发现,宁德时代资本触手已延伸至磷酸铁锂、锂电池生产设备、镍矿资源、汽车芯片等新能源汽车核心产业链,其所投资企业大多处于行业龙头,或领先地位,总投资合计近百亿左右。

比如,2020年12月宁德时代以战略投资身份入股了磷酸铁锂龙头企业湖南裕能,持有后者10.54%股权,位列第三大股东。目前湖南裕能正处于IPO阶段,根据其招股书披露,2021年其国内磷酸铁锂正极材料领域的市场占有率为25%,连续两年位列中国磷酸铁锂行业出货量第一名。

为了加强汽车芯片产业链业务合作,宁德时代于2021年9月还战略投资了天科合达,该公司技术依托于中科院物理所,是一家专业从事第三代半导体碳化硅(SiC)晶片研发、生产和销售的高新技术企业。

碳化硅晶片的优势在于大幅减少功耗,在应用到智能汽车后,可以降低整车功耗20%,并使车辆的续航里程提升5%-15%。很多人将碳化硅视作智能汽车领域的 “游戏规则改变者”。

据创业邦报道:天科合达在导电型碳化硅晶片方面占据了差不多90%以上的国内市场。而天科合达先后获得了国家集成电路产业投资基金、宁德时代、深创投、哈勃投资、中科创星、中金资本、比亚迪等企业战略投资。

从长期股权投资数据看,先导智能(300450.SZ)称得上宁德时代第一大投资项目,截止目前宁德时代持有后者7.15%股权,为先导智能第三大股东。

公开资料显示,先导智能是一家全球领先的新能源装备提供商,其在锂电池智能装备、光伏智能装备、汽车智能产线等领域均处于领先地位。宁德时代投资目的非常明确,保障其锂电池设备供应安全。

先导智能在财报中表示,2021年公司获得了来自宁德时代的新增设备采购订单82.23亿元(含税);在全球商务协同支持方面,公司依托宁德时代的海外优势资源,继续深化双方在德国生产基地的合作,并共同探讨了在东欧、北美、东南亚建厂等事宜,开拓更广阔的全球资源。

据24潮统计,2021年宁德时代向先导智能采购金额达41.07亿元,同比增长264.61%,为后者第一大客户。

如上表所示,在宁德时代长期股权投资中排名第三的为新越科技有限公司,该公司主营业务为印度尼西亚镍矿产资源的勘探、评价、开发、开采、加工和改造,宁德时代对其投资始于2020年9月,持股比例为19%,投资目的为保障镍资源的供应。

此外,宁德时代在金融创新领域也有所涉猎。2017年4月宁德时代投资了小康人寿保险有限责任公司,并于2020年9月增资,持股比例现为30%。其投资目的为探索借助保险公司长期资金,布局电池资产运营领域,促进公司储能业务发展。

同时,在2020年9月宁德时代还投资参股了重庆蚂蚁消费金融有限公司持股比例为8%,投资目的为探索借助C端业务平台及大数据,布局新能源行业商业模式创新。

综上分析,宁德时代在动力电池领域霸主地位的基础上,其资本触角已经延伸至上游多个核心产业链,同时在金融领域也有前瞻性布局,已形成了一个庞大的商业帝国。其真正实力远超外界想象。

此外,24潮团队分析认为,由于其他权益工具投资所产生的利得并不计入净利润中(如2021年其他综合收益为30亿元),因此宁德时代的真实净利润在某些年份可能被 “低估” 了。

参考致谢:

第一财经:抢夺动力电池话语权,整车厂与宁德时代的“拉锯战” 加速开打

36氪:宁德时代:万亿电池帝国的裂缝

锌财经:车企“出逃”宁德时代

兴业证券:加速布局锂产业链,锁定关键材料供应

评论