文|MedTrend医趋势

近日,汕头超声申请创业板IPO获受理。

这家开启了中国超声诊断设备国产化的道路超声企业,以“冲刺上市”的动作,再次引发行业的的关注,尤其是对于其背后的超声市场。

“它的经营状况肯定不是特别好,所以需要外部的资金进来。其实在20年前,迈瑞医疗的超声业务还没发展起来,汕超还是中国本土超声的龙头。”超声市场资深人士唏嘘不已。

超声作为中国四大影像(CT,MRI,X光机,超声)设备中装备数量最大、检查人数最多、安全系数最高、检查结果最快,以及性价比最优的图像分析诊断工具,在近几年尤其发展快速。

而且,由于超声设备的利润率比较高,在60%左右,超声产线几乎是医疗影像设备厂商人手必备的产线。

利润丰厚,带来激烈的竞争;激烈的竞争,带来市场格局的不断变动,特别是在中国这个人口基数大、超声需求不断增长的市场。

01 中国超声市场,谁有龙头之势?

业内都认可,在中国超声市场:

第一梯队是GE医疗、飞利浦、迈瑞医疗,三家的差距不是特别大。

第二梯队中,开立医疗是领军企业,西门子医疗、佳能医疗(东芝)、汕头超声、飞依诺、富士医疗(日立)等也都处于第二梯队,但陷于混战之中,市场占有率也不高。

但对于第一梯队中三家的排名,不同的统计口径,有些差异。

按照超声台数计算,迈瑞医疗已占据中国市场的第一位,特别是在中低端超声数量巨大的情况下。

按照招标采购的金额来计算市场份额,今年第一季度,迈瑞排第一,占比在11%左右;飞利浦7.21%;GE医疗7.20%。飞利浦与GE医疗两家仅差0.01个百分点。

根据第三方数据公司的统计,按厂家的出货金额来算,GE医疗占据第一,24.3%;飞利浦第二,19.5%;迈瑞第三,17.7%。

“这几年,中国超声市场的二线品牌的市场萎缩速度很快,行业集中度在提高,聚焦在GE医疗、飞利浦、迈瑞医疗这几家。其实GE医疗、飞利浦可能相对来说销售额没有下降,但市场份额也没有增加。迈瑞医疗崛起的速度确实非常快。”

中国超声市场格局已变:以迈瑞医疗为代表的国产超声在政策影响下正在崛起。

格局变动要素一:技术进步

常见的超声诊断仪分类方式(来源:《超声医学基础》、IHS Markit、国信证券经济研究所)

一般而言,不同段位超声对应的价格分别为:低端(50万元以下)、中低端(50-100万)、中端(100- 150万)、中高端(150-200万)、高端(200-250万)、超高端(250万元以上)。

据估算,按金额来算,高端超声占50%以上的市场份额,这也是高端乃至于超高端市场是未来超声市场竞争的关键所在。

“技术进步”是格局变动的助推剂。

中低端超声领域,国产厂家不断进步,基本已经完成国产替代。

高端超声主要集中在心脏超声、妇科超声领域。飞利浦在心脏超声领域占据优势,GE医疗产线齐全,在妇产超声领域占优。

迈瑞医疗、开立医疗是唯二两家进入这一领域的本土超声企业。

在2013年以1.05亿美元价格收购美国超声诊断系统生产企业ZONARE医疗系统(ZONARE Medical Systems) 后,迈瑞医疗逐步推出了高端系列的超声,在中高端市场与进口品牌有一拼。

“在250万-300多万区间的高端超声产线中,会有越来越多的国产企业逐步进入这个区间里。”

在迈瑞之后,开立医疗于2018年也进入了高端超声市场。其生产的S60(通用台式)、P40s( 妇产专科)实其高端超声的代表。

与迈瑞医疗一样,开立医疗也是通过收购来布局中高端彩超市场的——2012年,开立医疗收购美国超声成像技术开发团队Sonowise。

在超高端领域,目前尚未有国产品牌。

迈瑞医疗在最近的投资会议上(2022年6月18日)表示:“第一代超高端超声2023年底会上市。”

格局变动要素二:政策导向

格局变动的一大推动力是“政策导向”——政策不断在国产设备能达到的领域里,推进买国产设备。

“国产替代”其实从10年前就开始了。

一些比较激进的省份或者“国产替代”实施步伐比较靠前的省份,如四川,早早明确的规定县级以下医院的购买超声,国产产品要占一定的比例。而随着时间的推移,相关细则越来越多,比如县级以下购买第二台超声,原则上必须采购国产品牌。

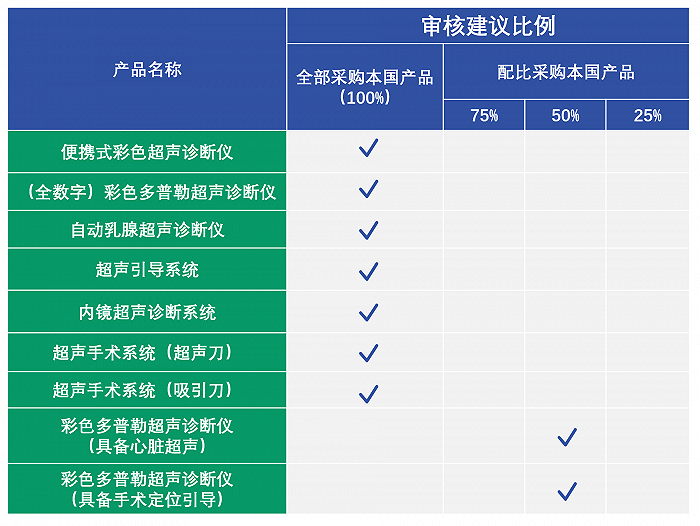

2021年10月,国家财政部及工信部联合发布《政府采购进口产品审核指导标准(2021 年版)》,明示了政府/事业单位采购国产医疗器械及仪器“建议”的比例。

医用超声国产采购比例要求(资料来源:国家财政部、工信部)

在超声领域,除了具备心脏超声、具备手术定位引导的彩色多普勒超声诊断仪建议50%采购国产外,便携式彩色超声诊断仪、(全数字)彩色多普勒超声诊断仪等均建议100%采购国产。这将进一步加速“国产替代”的进程。

02 “并购”影响竞争力,外资国产化加速

如果说30年前的中国超声市场,是一个群雄混战的市场。

那么现在的中国超声市场,基本已经是“三足鼎立”。

而在这“三足”形成的过程中,并购扮演了举足轻重的角色。如前所述,迈瑞医疗、开立医疗都是通过收购海外超声企业来布局高端超声领域的。而GE医疗、飞利浦则堪称并购的“集大成者”。

GE医疗:产品线齐全,品牌黏性强

GE目前主要有三大类超声系列,包括 LOGIQ通用超声系列、Vivid心脏超声系列和 Voluson妇产科超声系列。

1997年推出LOGIQ系列后,GE医疗通过并购扩张超声的应用领域:

1998年,收购在超声心动图和心血管市场占据了重要地位的Diasonics Vingmed Ltd.,随后推出Vivid系列。

2001年,收购超声3D方面的先驱——奥地利Kretztechnik AG,该公司在妇产科超声市场有优势。GE医疗在收购后推出妇产科超声Voluson系列。

2012年,收购美国U-Systems公司,获得乳房超声筛查技术。

2021年,收购BK Medical,将GE医疗集团的超声产品组合扩展到手术可视化领域,并促进了其在精准健康领域的增长。

除此之外,GE医疗还热衷于收购探头技术及厂家:

1998年,收购超声探头厂家Parallel Design lnc(PDI),Voluson系列的4D探头主要由PDI提供。

2003年,收购法国探头公司THALES。

2013年,收购Unisyn Medical Technologies,一家提供综合超声探头修复解决方案的公司。

在中国市场“国产替代”的过程中,GE医疗相对压力没有太大。因为GE医疗在无锡有超声工厂。但无锡工厂的问题是,原有的产线都是偏中低端。这与其技术能力、制造能力无关,纯粹是GE医疗产品线在全球不同区域的分布和定位。不过,现在的形势下,GE医疗所有产品在中国本土化的速度大大加快。

飞利浦:通过并购形成心脏超声优势

飞利浦的超声产线也是通过并购得来的,同样拥有通用超声、妇产科超声和心脏超声这3个系列的产品。

1998年,飞利浦收购以8亿美元收购美国ATL公司,获得腹部彩超产品线及全数字超声技术。

2000年,17亿美元收购Agilent Healthcare Solutions Group,获得心脏超声产线。

2010年,飞利浦收购上海探头公司Apex,拓展新兴市场。

2014年, 12亿美元收购美国公司VOLCANO,增强血管内导管超声。

2017年,飞利浦收购德国软件公司TOMTEC,心脏超声测量分析软件和图像处理优化算法。

与GE医疗相比,飞利浦各个超声系列中的产品数量偏少,但在心脏超声领域占优,且技术更新换代非常快。

飞利浦在苏州也建有超声工厂,正在陆续将其高端产品向中国市场转化。

近几年,全球超声市场也有一系列影响格局的知名并购诞生,包括:

2016年,佳能医疗收购了东芝。

2018年,万东医疗收购了ESAOTE(百胜,意大利公司)。

2022年,富士医疗收购了日立。

可以说,并购深刻影响着超声厂商的全球竞争力。

时至今日,中国超声市场最主流终端客户依然是超声科,85%甚至90%以上的营收都来源于超声科。妇产超声基本上都还是并在超声科,极少数妇产科有独立采购权。

超声科之外,POC科室如急诊、麻醉、风湿、疼痛带来的超声增速比较快,但体量不大。

在争夺终端市场的过程中,关键是“要有独树一帜的产品”。如果能拉开极大的差距,当然是有优势的。但如果做不到,起码要在细分市场有独树一帜的产品,让客户普遍认可。

目前中国超声市场外资、本土战况胶着,这一平衡在未来几年将被打破,谁将成为这一重要领域的龙头?

评论