记者 |

卖按摩器的SKG也要冲刺IPO了。

6月27日,SKG所属公司未来穿戴健康科技股份有限公司(下称“未来穿戴”)创业板IPO获受理。

未来穿戴成立于2007年,原为佛山狮开生活电器有限公司,在小家电厂商聚集的顺德,公司早期也主营各类小家电。2016年,公司推出首款颈部按摩仪并实现销量突破,开始转型“智能可穿戴健康产品”,并逐步退出了小家电市场。

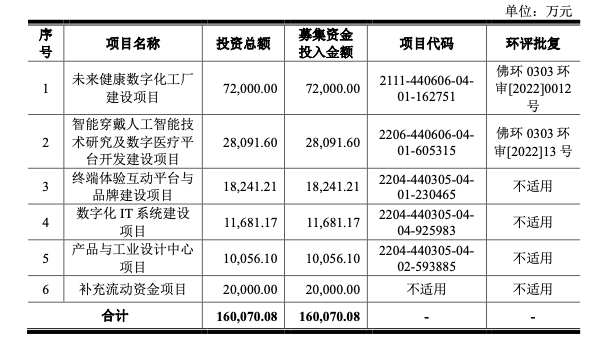

此次IPO公司计划募资16亿元,用于六大项目,包括建设工厂(7.2亿元)、研发平台(2.8亿元)、终端体验和品牌建设(1.8亿元)等等。

SKG与2021年科创板上市的倍轻松同属按摩器赛道,两品牌均主营便捷按摩器产品,在营销方面也竞争激烈——SKG请来王一博做代言人,倍轻松则聘请了肖战。两品牌一直在各销售数据上争抢第一名的位置,这让SKG此次冲刺IPO备受市场关注。

不过,两家公司产品并不相同。SKG以颈部按摩仪、脉冲电流式技术为主,而倍轻松以眼部及其他部位按摩仪、机械揉捏式技术为主。

其招股说明书显示,2019年至2021年,未来穿戴的营业收入分别为7.92亿元、9.91亿元、10.6亿元;同期归母净利润分别为2.13亿元、1.43亿元、1.32亿元。近三年来,公司增收不增利,主要原因是加大营销推广、股份支付费用提升等等。

过去三年,未来穿戴的销售费用从1.02亿元增长至2.15亿元。其中,市场推广及广告宣传费占了大头,从2019年的5583.35万元增长至1.61亿元,占销售费用比例也从55%提升至75%。

这与激烈的市场竞争也有关系——倍轻松过去三年的销售费用率保持在40%左右,是典型的重销售型公司,因为倍轻松主要采用直销模式,线下门店运营、电商平台推广等销售费用开支较大。而未来穿戴销售费用率自2019年的12.93%增长至2021年的20.24%。

分品类看,公司主营三大品类:可穿戴健康产品(分为颈椎、眼部、腰部按摩仪),便捷式健康产品和其他产品。其中颈椎按摩仪是收入占比最高的产品,2019年至2021年收入分别为5.86亿元、8.55亿元、7.43亿元,占总收入比重达到74.19%、86.67%、70.33%。

重营销的背后往往是轻研发,未来穿戴在研发投入上是否用心?招股书显示,公司过去三年的研发费用率分别为2.87%、4.76%和7.05%,相较于销售费用率而言低了不少。

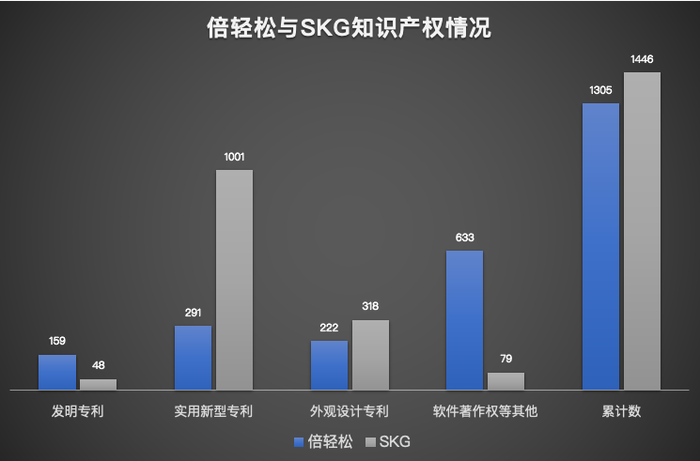

未来穿戴在招股书中提到,公司目前共计拥有境内外1376项专利。

一般而言,专利按照含金量大小可这样排序:发明专利、实用新型专利、外观设计专利。目前未来穿戴拥有48项发明专利,1001项实用新型专利,其中与肩颈、颈椎相关的专利最多。值得注意的是,2020年公司专利申请数量猛增,达到了928个,这也导致2021年其公开专利数量增加了767个。

而倍轻松2021年年报显示,公司拥有境内发明专利159项,实用新型专利291项,外观设计专利222项。综合相关知识产权共1446项,与未来穿戴相差不大。

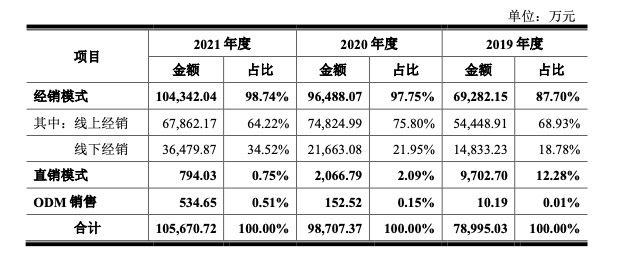

从销售渠道看,未来穿戴选择了与倍轻松直营模式不同的道路。此前公司以电商渠道、线下渠道为辅,经销为主。2019年起,公司进一步推进经销渠道发展,直营销售占比大大降低。2019年以来,未来穿戴直销占比从12.28%降低至不足1%,而经销模式占比则从87.7%提升至98.74%,其中线上经销占比达到了65%(2021年数据)。

未来穿戴选择了去直营化的方式,以降低成本、广铺渠道,而倍轻松则专注直营,以更好把控品牌调性。倍轻松董秘近期在接受界面新闻采访时表达过,今年仍计划再新开50家直营门店,优化现有门店结构,提高购物中心门店占比,同时也要开拓加盟门店的渠道。

实际上,SKG与倍轻松的客群也有差异。SKG产品均价更低,2021年在190元/台左右。而倍轻松更专注中高端价位,其2021年招股说明书显示,2020年公司不含税平均销售价格在360元-892元/台,均价明显高于SKG。

不过,两家公司的毛利润率却相差不大:2021年,未来穿戴毛利润率为52.38%,倍轻松为56.69%。

从市场规模来看,前瞻产业研究院数据显示,我国按摩仪器市场规模从2014年的87亿元增长至2019年的139亿元,约占全球市场规模的13%,年均复合增长率9.82%。预计2021年市场规模为180亿元。

评论